円安・ドル高局面の終わりの始まり

調査レポート

概要

- 対ドルの円相場は、7月中旬の1ドル=161円台から8月5日に一時141円台まで上昇し、わずか1か月足らずで約20円も円高・ドル安が進んだ。円相場の大きな動きには、日米経済動向や金融政策の方向性、地政学的リスクの高まりなど、複合的な要因が重なり、そこに投機的な動きが絡んでいた。

- 金融政策の局面が変化したように、円相場の円安・ドル高局面も変化したとみられる。先行きについて、大きな波乱がなければ、円相場は円高・ドル安方向に推移すると考えられる。ただし、ドル建て貿易赤字の高止まりや海外投資の減速などから、対外資産の積み上がりペースが鈍っている分だけ、円高・ドル安圧力はコロナ禍前よりも弱まっており、日米金利差が縮小しても、コロナ禍前の105~115円よりももう一段円安・ドル高方向に振れたレンジになるのだろう。

1. 緊張の夏

円相場のこの夏は、「緊張の夏」だった。図表①のように、対ドルの円相場は8月5日に一時、1ドル=141円台まで上昇した。7月中旬には161円台だったことを踏まえると、わずか1か月足らずで約20円も円高・ドル安が進んだ。年初(1月4日17時点)に1ドル=143円38銭だったため、円相場は上半期の円安・ドル高を、わずか1か月弱で巻き戻したとも言える。また、日経平均株価も8月5日に、4,451円28銭(12.4%)安と、ブラックマンデー(1987年10月20日)の下げ幅・率(2,216円、5.8%)を上回った。月初からの3営業日でも計7,643円(19.5%)安となり、7月11日の史上最高値(4万2,224円)から1万円超も急落した。

この背景には、①日米金融政策の方向の相違、②米国景気への懸念、③中東情勢の緊張の高まりの3つの要因が少なくともあったと考えられる。

この背景には、①日米金融政策の方向の相違、②米国景気への懸念、③中東情勢の緊張の高まりの3つの要因が少なくともあったと考えられる。

まず、日本銀行は7月31日、政策金利をゼロ~0.15%程度から0.25%程度へ引き上げることを決定した。また、先行きについて、「今回の『展望レポート』で示した経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている」と記された。実質金利が大幅なマイナスになり、金融緩和的な環境が維持されていること、物価上昇率が見通しに沿って推移することなど、条件付きであるものの、追加利上げに前向きな姿勢が示された。7月上旬まで160円台を下回るような円安・ドル高の是正が課題となっていた中で、円安・ドル高けん制のためにタカ派的な姿勢が示されたとも言える。

その一方で、米連邦準備理事会(FRB)は7月31日の連邦公開市場委員会(FOMC)で、8会合連続で政策金利を据え置くことを決定した。パウエルFRB議長は記者会見で、「9月利下げ開始もありうる」という姿勢を見せた。2024年初めの物価上昇率が想定以上に高止まりしたため、FRBは金融緩和に慎重になっていた。ただし、足元にかけて物価上昇率が鈍化してきたこと、個人消費に弱い動きが見られつつあることなどから、次回9月会合の利下げ開始の公算が大きいという見方が市場に広がった。こうした結果、金利引き上げを決定した日銀と、金利据え置きを決定したFRBという対比がより鮮明になった。

2つ目の要因として、想定以上に米国経済の先行き懸念が高まったことが挙げられる。8月1日発表の新規失業保険申請件数が雇用環境の悪化を示唆、米供給管理協会(ISM)の製造業購買担当者景気指数(PMI)が4か月連続の50割れと景気悪化を示唆し、米景気の軟着陸シナリオが崩れつつあるという見方が広がった。さらに8月2日に発表された7月の米雇用統計では、非農業部門雇用者数が市場予想ほど伸びなかった一方で、失業率が市場予想以上に悪化したことで、景気後退懸念に拍車がかかり、5日の円相場は大幅に円高・ドル安が進んだ。その後同日に発表された米ISMサービス業PMIの内容が好意的に受け止められると、ようやくドルが下げ止まった。8月15日発表の7月の米小売売上高や米ウォルマートの5~7月期決算などを受けて、米個人消費の底堅さが確認されると、ようやく市場は落ち着きを取り戻したものの、米経済の軟着陸シナリオへの懸念は残っている。

3つ目の要因として、中東情勢が7月末に一段と緊迫化したことも挙げられる。7月31日にイスラム教組織ハマス政治指導者のハニヤ氏が訪問中のイランで殺害される事件が発生した。イスラエルはこの件について詳細を発表していないものの、イランはイスラエルに報復措置をとることを宣言した。欧米各国は、イランに慎重な行動をとるように促しているが、この事件によって、もともと緊張状態にあった中東情勢が一段と緊迫した状態になった。イスラエルもイランも正面衝突を避けたい本音があるものの、相応の行動をとれば、紛争リスクは確実に高まる。こうした地政学的リスクの高まりも、投資家の資産の持ち高調整を促す材料になった。

このように、日銀の利上げ、FRBの利下げへの局面変化への観測が強まっていたところで、米経済指標の悪化がさらのそれを後押しし、中東情勢という地政学的リスクの一段の高まりも重なり、投資家の急速な持ち高調整が誘発されたようだ。

2. 警戒シグナルは出ていた

株価下落と円高・ドル安をもたらした円キャリー取引の解消のきっかけの1つは、確かに日銀の7月末の利上げだった。しかし、日銀の金融政策の変更に伴う金融市場の変動について、早くから警戒シグナルは出ていた。

過去を振り返ると、日銀が2022年12月に、長期金利の変動許容幅を従来のプラスマイナス0.25%程度からプラスマイナス0.5%程度に拡大したことをきっかけに、2021年3月(0.2%から0.25%へ)以来の利上げと受け止められ、長期金利が上昇、円高・ドル安、円高・ユーロ安が進むなど、金融市場の変動が大きくなったことがあった。

これを受けて、IMFの『金融安定性報告書(Global Financial Stability Report)』(2023年4月)では、「Box1.4日本のイールドカーブ・コントロール(YCC)政策の変化の潜在的な波及効果」で、日銀のYCC政策の変更が、為替相場、国債のタームプレミアム、世界のリスクプレミアムの3つの経路を通じて国際金融市場に影響を及ぼし得ると指摘された。高金利を狙っていた日本の投資資金が、日本国債に回帰することで、それまで投資されていた債券市場から資金が引き揚げられ、金利上昇するなど悪影響が広がりかねないという視点が主なものだった。

ECBの『金融安定性ビュー(Financial Stability Review)』(2023年5月)でも、ユーロ地域に波及しうる世界の脆弱性として、日銀の金融政策が挙げられた。ユーロ圏債券市場を含めて世界金融市場に投資してきた日本の投資家にとって、キャリー取引の魅力が低下することになる。タームプレミアムの拡大や金利上昇に伴う評価損などへの対応から、証券投資の巻き戻しが進み、結果的にユーロ圏債券市場から資金が流出する恐れがある。

2023年のIMFやECBの警告は、日本の金利上昇に伴う機関投資家らの行動変化に焦点が当てられており、いわゆる投機的な動きではなかった。しかし、日本の利上げには要注意というシグナルは出ていたという点は重要だ。

金融政策の修正は大胆に

植田日銀になってから、大胆な政策変更が顕著になったことも見逃せない。3月にマイナス金利政策とYCCを撤廃した際にすでに、事前に織り込ませて慎重に政策を修正するというよりも、政策を変える時機だと思ったら変えるという状態になっていた。

実際、3月の会合時点は、2024年度の春闘結果は速報段階だったこと、上方修正された政策委員の大勢見通しが具体的に明らかにならなかったこと(翌4月会合時の展望レポートで公表)、企業の価格設定行動の変化を確認する前だったこと(日銀「短観」は翌4月に公表)などがあり、必ずしも政策修正は市場で織り込まれていなかった。一方で、政策修正を求める声があったことも事実だ。しかし、金融政策の大転換であったにもかかわらず、こうした手法は大きな問題にならなかった。金融市場に大きな影響を及ぼすことなく、円滑に金融緩和政策が修正されたため、その大胆さが見逃されてしまったようだ。

会合後、円安・ドル高に

4月以降の会合では、会合後に、円相場が円安・ドル高方向に進みやすかったこともあった。例えば、現状維持を決めた4月26日の会合後には、円安・ドル高が進んだ。円安・ドル高が会合前に進んでいたこともあり、何らかの対応が取られるという見方も一部にあった。しかし、事実上はゼロ回答だった。

さらに記者会見で、足元の円安の基調的な物価上昇への影響は無視できる範囲だったかと問われて、植田総裁は素直に「はい」と答えたことも、円安・ドル高材料とみなされた。その後、円安・ドル高が進み、政府・日銀は4月29日に5.9兆円、5月1日に3.8兆円の円買い・ドル売り介入を実施せざるを得ない状況になった。

6月会合では、国債買入れの減額の実施を決めた。それにもかかわらず、具体的な内容は7月会合に先送りされ、中途半端な印象が市場で持たれた。もちろん、日銀にも考えがあり、量的引き締めを実施する上で、金融市場を混乱させないように、市場関係者らからヒアリングを行い、具体的な内容を発表する狙いだったとみられる。しかし、減額決定・詳細先送りは、金融引き締めに消極的と映り、円売り・ドル買い傾向になった。

さらに、事実上円安対策も求められるようになっていた側面もある。岸田首相と植田総裁の会談で、実際に何が議論されたか不明ではあるものの、対ドルの円相場が161円を下回る円安・ドル高になり、円安の痛みが大きい中で、円安対策が話題に上ったとみられている。そのため、実質金利を調整する意味合いがあったとはいえ、7月会合で利上げを実施し、さらに追加利上げを示唆する文言が声明文に含まれることになったと考えられる。

しかし、冷静にみれば、利上げといっても、ゼロ~0.15%程度から0.25%程度への引き上げにすぎない。今後の利上げといっても、次は0.5%程度だろう。植田総裁が、前回の利上げ局面のターミナルレートである0.5%が壁にはならないといっても、2022~23年にかけての米欧のような急激な利上げは想定しがたい。そのため、8月上旬の金融市場の混乱は、日銀の利上げが一因になったものの、それ以外の要因の影響が大きかったと考えられる。

3. 円キャリー取引の巻き戻し

9月利下げ開始は、以前から市場のコンセンサスだった。しかし、こうした事態を受けて、9月に0.5%など大幅な利下げが続くという観測が広がった。そうなると、円キャリー取引を行っている状態ではないという見方になった。さらに、円相場が7月の161円台から141円台まで20円近くも円高・ドル安に振れると、円キャリー取引の前提条件である円相場の安定性も失われ、取引のリスクが高まった。

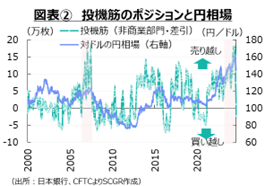

図表②のように、米商品先物取引委員会(CFTC)によると、日本円について非商業部門(いわゆる投機筋)は7月2日までの週は18.4万枚の売り越しだった。この売り越し幅は2007年6月26日までの週以来の大きさだった。ところが、その後、6週連続で売り越し幅は縮小し、8月13日の週には2.3万枚の買い越しに転じた。投機筋の円キャリー取引はこの段階で一旦解消されたようだ。

図表②のように、米商品先物取引委員会(CFTC)によると、日本円について非商業部門(いわゆる投機筋)は7月2日までの週は18.4万枚の売り越しだった。この売り越し幅は2007年6月26日までの週以来の大きさだった。ところが、その後、6週連続で売り越し幅は縮小し、8月13日の週には2.3万枚の買い越しに転じた。投機筋の円キャリー取引はこの段階で一旦解消されたようだ。

再び円キャリー取引が行われるという見方がある一方で、局面が変わったという見方もある。多少の揺り戻しはあるとみられるものの、日銀の利上げ、FRBの利下げが差し迫った状況では、7月上旬のような円売り越しポジションを構築することは難しいだろう。

ただし、1990年代後半と2000年代半ばに続く足元の円キャリー取引局面の調整は始まったばかりだ。歴史的な円安局面に転じる前の2022年1月には1ドル=115円前後だったため、足元はまだまだ円安・ドル高水準である。利上げを進める日銀、9月にも利下げを開始するとみられるFRB、利下げに転じている主要国・地域の中銀という構図の中で、日米金利差はこれから縮小に向かうと予想されている。金利差が縮小する局面では、金利差を活用した円キャリー取引も拡大しにくくなるため、経済ファンダメンタルズに沿った動きに近づくだろう。

経済ファンダメンタルズを踏まえるならば、円相場は7月上旬までの1ドル=160円を下回るような円安・ドル高局面から、円高・ドル安方向に切り返していくと期待される。その一方で、日本経済の海外で稼ぐ方法の変化、すなわち経済収支の構造変化などから、コロナ禍前のような1ドル=105~115円のレンジには、円相場が戻らないという見方も多い。これらを踏まえつつ、足元の円相場の動向を整理し、今後の展開について考えてみる。

4. 経済ファンダメンタルズからみた円相場

そこで、以下では円相場を巡る経済ファンダメタルズの動向を確認しておく。

購買力平価:長い目で見て円高・ドル安圧力

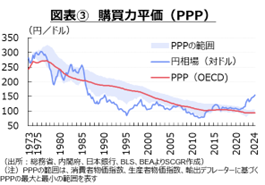

図表③のように、いわゆる「一物一価の法則」である購買力平価(PPP)と足元の対ドルの円相場を比較すると、円相場の実績値がPPPよりも円安・ドル高方向に振れた状態が続いている。消費者物価指数、生産者物価指数、輸出デフレーターから計算したPPPは平均で100円程度、OECD計算の2023年のPPPは約95円だった。ただし、PPPは長期的にみた場合の円相場の目安になるため、足元で実績値が外れることは珍しいことではない。足元では円安・ドル高方向に振れているものの、潜在的には円高・ドル安圧力が働き、円相場がそちらの方向に回帰していくと予想される。

また、変動為替相場制に移行してからを振り返ると、円安・ドル高方向に振れる時期が少ない上、その期間は短い。円安・ドル高方向よりも、円高・ドル安方向に振れることの方が多かった。これから、PPPよりも円高・ドル安方向に振れるのかは定かではないものの、足元の実績値よりも将来の円相場が円高・ドル安方向になる可能性は高いだろう。

対外純資産:弱まる円高・ドル安圧力

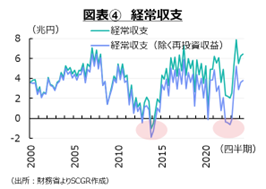

次に、図表④のように、経常収支をみると、実際の資金フローを伴わない再投資収益を除くと、2023年Q2以降、経常黒字が継続している。赤字は、2022年Q2~2023年Q1の一時的なものだった。ただし、この赤字前後で、経常収支の中身が次のように変化したことが重要だ。

多額のドル建て貿易赤字

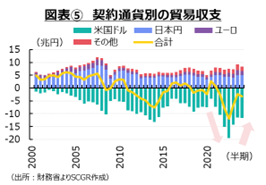

図表⑤のように、貿易赤字は足元にかけて、縮小してきた。しかし、契約通貨別にみると、米ドル建て貿易赤字は依然として大きい。契約通貨が半期ごとの発表であるため、半期ごとの貿易収支をみると、貿易赤字は2022年下半期の▲12.0兆円から2024年上半期の▲3.2兆円へ大幅に縮小した。その一方で、同期間にドル建て貿易赤字は▲19.5兆円から▲11.7兆円への縮小にとどまった。2021年下半期以降、10兆円超の赤字が6期続いている。比較可能な2000年下半期以降で、4期(2013年上半期から2014年下半期)を上回り、過去最長になった。多額のドル建て貿易赤字による円安・ドル高圧力がかかっている点は重要だろう。

デジタル赤字は拡大、それ以外のサービス黒字も拡大

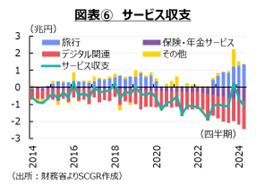

また、図表⑥のように、デジタル赤字が注目されるサービス収支をみると、確かにデジタル赤字は拡大してきた。また、変額保険などを海外への再投資する際のコストが計上される保険・年金サービス収支の赤字額も拡大している。その一方で、足元にかけて旅行収支や知的財産権等使用料などの黒字額が拡大している。そのため、サービス収支全体でみると、赤字額はコロナ禍直後に比べると縮小している。サービス収支の赤字が円安・ドル高圧力をもたらしていることは事実であるものの、その圧力は低下してきたと言える。赤字額はコロナ禍前の2019年に比べれば大きいものの、ならしてみれば2014~15年頃と大きな差はない。

新NISAによる資金流出とそれ以外の回収

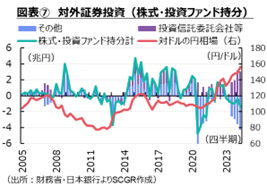

足元で注目を集める新しいNISAに伴う資金フローについて、図表⑦のように新NISAのうち外国投資とみられる対外証券投資の株式・投資ファンド持分のうち投資信託委託会社等は、2024年Q1に3.2兆円、Q2に3.0兆円とそれ以前から大幅に拡大した。2024年上半期の6.2兆円は、比較可能な2005年以降の上半期で2015年の上半期(3.3兆円)の2倍弱の規模まで拡大した。仮にこのペースが下半期も続けば、2024年通年では12兆円超となり、2015年(6.2兆円)を大幅に上回り、比較可能な過去最高を更新するだろう。

ただし、その一方で、投資信託委託会社等以外(図中で「その他」)は、2024年上半期に▲7.9兆円と売り越しになっていた。2005年以降で、2021年通年(▲7.7兆円)の売り越しが過去最高であり、2024年は上半期だけでその通年の金額を上回った計算だ。この結果、投資信託委託会社等とその他を合わせた株式・投資ファンド持分は2024年上半期に▲1.7兆円と売り越し超であり、円安・ドル高圧力ではなく、円高・ドル安圧力になっていたのだろう。

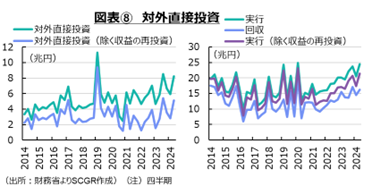

図用⑧のように、対外直接投資全体でみると、2024年上半期は14.2兆円であり、通年(28.4兆円=14.2兆円×2)では2019年(28.2兆円)ペースと言える。しかし、実際の資金フローを伴わない収益の再投資(経常収支の再投資収益と同額)を除いてみると、実質的な資金フローは2024年上半期に8.0兆円となり、通年(16.0兆円=8.0兆円×2)では2019年(20.9兆円)を下回るとみられる。

内訳をみると、2024年上半期の回収が30.9兆円と、2023年通年(60.0兆円)ペースで進んでいる。これは、2019年通年(43.9兆円)から加速している。対外直接投資が拡大していることは事実である一方、その半面で回収も進んでいることになる。また、海外現地法人が稼いだ収益をそのまま現地に投資する「収益の再投資」も拡大している。そのため、対外直接投資の拡大という見た目ほど、円売り・ドル買い圧力が強くなっている訳ではない。

対外証券投資の足元の鈍さ

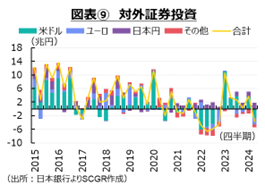

図表⑨のように、対外証券投資の動きは鈍い。2022年には欧米の利上げに伴い、損失回避の持ち高調整などが行われ、回収される動きがあった。2023年になると一転して、今度は高金利を狙った投資が復活した。しかし、2015年前後やコロナ禍前に比べると、足元の投資ペースは鈍い。証券投資に伴う資金フローが海外に向かいがたくなっているようだ。

日銀は2022年12月にYCCにおける長期金利の許容変動幅を拡大、2024年3月にマイナス金利とYCCを撤廃、7月に利上げを実施してきたため、国内の金利が上昇しており、投資妙味も増している。その一方で、歴史的な円安・ドル高が進んできたため、為替コストや為替リスクも高まってきた。国内投資には、為替コスト・リスクがない点も長所だ。

コロナ禍前に比べると、国内投資を検討する余地が広がっているのだろう。こうした点を踏まえると、証券投資については、円高・ドル安圧力が弱まっていると言える。

リスクプレミアム要因からの円高・ドル安圧力は低下

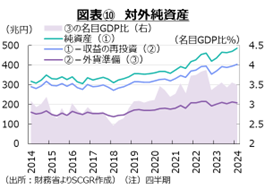

図表⑩のように、対外純資産はこれまで増加してきた。実際の資金フローを伴わない収益の再投資や政策に関連する外貨準備を除いた純資産(図中の③)の増加ペースは、純資産全体(図中の①)の動きに比べると、緩やかなものにとどまっている。

この間の日本経済の状況を考慮して、名目GDP比でみると、むしろ2022年を直近ピークにして2023~24年に低下している。つまり、日本経済全体からみれば、2022年に比べて足元にかけて円高・ドル安圧力が弱まってきたことになる。

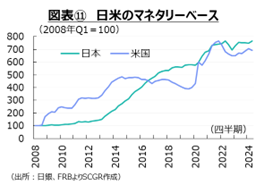

マネタリーベース:円安・ドル高圧力の低下

日米とも量的引き締めに舵を切っている(図表⑪)。まず、FRBは量的引き締めを実施してきた。2024年6月に、保有する米国債の月あたり削減額を最大600億ドルから250億ドルに縮小させることを決定した。住宅ローン担保証券(MBS)の削減額は350億ドルに据え置いたため、総額は950億ドルから600億ドルに縮小する。この修正によって、FRBは量的引き締めを安定的に行っていく姿勢を示した。

次に、日銀は6月の会合で国債買入れ額の削減を、7月にその詳細を決定した。国債買入れ額を原則として毎四半期4,000億円程度ずつ削減し、2026年Q1に3兆円程度とし、現在から半減させる方針が決まった。

これまでFRBのみ量的引き締めを行っていた状態から、日米ともに引き締める状態になったため、マネタリーベースからみた円相場への影響において、円安・ドル高圧力が和らぐと考えられる。

日米金利差:円高・ドル安方向に

FRBの政策金利(FF金利の誘導目標レンジ)は5.25~5.50%であり、9月会合で利下げが開始される、と市場では予想されている。6月時点のFOMC参加者の経済見通しによると、2024年末の政策金利(中央値)は5.1%であり、1回あたり0.25%とすれば、2024年末にかけて1回の利下げが予想されていることになる。それに対して、米景気減速懸念から、市場ではより大幅な利下げが織り込まれている。

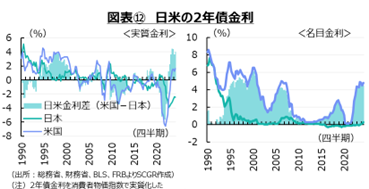

その一方で、日銀は7月の会合で政策金利を0.25%程度へ引き上げた。3月に▲0.1%からゼロ~0.15%程度へ引き上げたことに続き、年内2回目の利上げとなった。さらに、2024年末または2025年初の追加利下げ観測も予想されており、次は0.5%程度に引き上げられるとみられている。こうした日米の政策金利見通しを踏まえると、日米の金利差は図表⑫の状態から縮小すると予想される。そのため、日米金利差からの円安・ドル高圧力は弱まると考えられる。

ただし、投資家によってその受けとめ方が異なる点にも注意が必要だ。中銀や長期投資家からみれば、物価上昇を勘案して、実質金利で考える傾向がある。実際、植田総裁も足元の日本の金利については大幅なマイナスであるため、金融緩和的と判断している。それに対して、短期投資家などでは、短期売買であるために物価上昇率をあまり重視せず、名目金利差で判断する場合も見られる。そのため、実質金利を考慮する金融政策と、名目金利差に注目した金融市場の投資行動の間には齟齬(そご)が生じやすく、予期せぬ混乱が引き起こされる恐れにも注意が必要だろう。

5. 投機的な動き

円相場における投機的な動きは、流動性を供給する一方で、変動幅を拡大させる。前述の米CFTCによる非商業部門(投機筋)に加えて、別の視点から投機的な動きを確認しておく。

まず、図表⑬のように、円キャリー取引の規模を反映するとされる外国銀行在日支店の資産は5月時点で10.7兆円だった。コロナ禍前の5年間(2015~19年)の5月平均(7.7兆円)を上回っており、キャリー取引が膨らんでいたとみられる。3月には日銀がマイナス金利から脱却したとはいえ、主要国・地域の中で金利水準が最も低い状態は続いていたためだ。8月上旬に、この統計が示唆するキャリー取引がどの程度縮小しているかは明らかでないものの、縮小方向にあるだろう。

図表⑭のように、個人投資家による外国為替証拠金取引(FX)は拡大していた。7月のドル円の取引額は1,272兆円となり、1月(1,141兆円)以来の1,000兆円超となり、比較可能な2008年11月以降で過去最高を記録した。建玉残高は1.2兆円の円売り・ドル買いと、2か月ぶりに円売り・ドル買いに戻り、2022年11月(1.6兆円)以来の大きさになった。過去を振り返ると、個人投資家の持ち高は円売り・ドル買いになることが多いものの、日銀の利上げ観測が高まった2023年には、円売り・ドル買いが解消される月が多かった。しかし、7月には1.2兆円の円売り・ドル買いと、20か月ぶりの大きさになったように、円売り・ドル高圧力が高まっていた。

このように非商業部門(投機筋)から個人投資家まで7月にかけて円売り・ドル買いの持ち高を膨らませており、それが円安・ドル高圧力になっていた。8月上旬にはこの持ち高が解消されて、円高・ドル安方向に円相場が進んだと解釈できる。足元の状況は必ずしも明らかではないものの、コロナ禍前の2019年のような状態になっていれば、円安・ドル高圧力はかなり低下しているだろう。しかし、円相場は当時の水準には戻っていない。日米の金融政策の局面が変わりつつある中で、これらの動きがどのように変化するのかが注目される。

6. 円相場の先行き

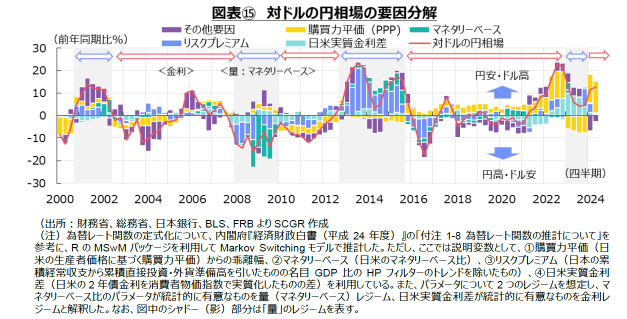

図表⑮のように、長期から短期までの経済ファンダメンタルズの要因を見ると、購買力平価(PPP)要因は引き続き円高・ドル安圧力として寄与すると想定される。ただし、円相場の実績値がPPPから外れることが多いため、短期的には、円高・ドル安圧力が潜在的なものにとどまり、むしろ円安・ドル高圧力をかけ続けるとみられる。今後、PPP要因は円高・ドル安要因という本来の姿に戻ると期待されるものの、いつ戻るのかは必ずしも定かではない。

リスクプレミアム要因は、ならしてみれば円高・ドル安方向であるものの、コロナ禍前に比べて弱まっていると考えられる。デジタル赤字の拡大は事実であるものの、サービス収支全体の赤字はそれほど拡大していない。また、新NISAに伴い資金流出がある一方で、その他の資金では回収も多いため、合わせてみるとむしろ円安・ドル高圧力になっている。対外証券投資は、海外投資リスクが高まる半面、国内投資の魅力が増しているため伸び悩んでいる。こうした中で、対外純資産の積み上がりペースは鈍化しており、リスクプレミアム要因からの円高・ドル安圧力が低下している。このように、長期的な要因としては、PPP要因とリスクプレミアム要因が円安・ドル高圧力として寄与してきたと言える。

それに対して、日米の金融政策の修正から、マネタリーベースや日米金利差など中期・短期的な要因は、円高・ドル安方向への寄与を強めると考えられる。円相場を巡る経済ファンダメンタルズにおいて、7月まで長期的な要因から円安・ドル高圧力が相対的に強かった一方で、7月末以降は短期的な要因からの円高・ドル安要因が強まったことで、円相場が円高・ドル安方向に切り返したと解釈できる。こうした中で、日米の経済・物価動向、それに伴う金融政策の先行きを見据えて、投機筋などが持ち高を調整したことで変動幅が拡大したのだろう。

先行きについては、図表⑯のように、円相場は7月上旬の円安・ドル高水準から切り返して、円高・ドル安方向に進むだろう。景気の減速と物価上昇の落ち着きを背景にした金融政策の局面変化が、円相場にも変化をもたらすと考えられる。しかし、ドル建て貿易赤字の高止まりや海外投資の減速などから、対外資産の積み上がりペースが鈍っている分だけ、円高・ドル安圧力はコロナ禍前よりも弱まっている。そのため、日米金利差が縮小しても、コロナ禍前のような105~115円よりも、もう一段円安・ドル高方向に振れたレンジを目指していくことになるだろう。もちろん、8月上旬の急変が示唆するように、予期せぬ投機筋や実需家などの投資戦略(持ち高)の調整などもあって、比較的大きな変動幅が続く可能性も払しょくできないため、当面円相場を巡る環境には細心の注意が必要だと考えられる。

先行きについては、図表⑯のように、円相場は7月上旬の円安・ドル高水準から切り返して、円高・ドル安方向に進むだろう。景気の減速と物価上昇の落ち着きを背景にした金融政策の局面変化が、円相場にも変化をもたらすと考えられる。しかし、ドル建て貿易赤字の高止まりや海外投資の減速などから、対外資産の積み上がりペースが鈍っている分だけ、円高・ドル安圧力はコロナ禍前よりも弱まっている。そのため、日米金利差が縮小しても、コロナ禍前のような105~115円よりも、もう一段円安・ドル高方向に振れたレンジを目指していくことになるだろう。もちろん、8月上旬の急変が示唆するように、予期せぬ投機筋や実需家などの投資戦略(持ち高)の調整などもあって、比較的大きな変動幅が続く可能性も払しょくできないため、当面円相場を巡る環境には細心の注意が必要だと考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年12月18日(木)

『日刊産業新聞』に、当社社長 横濱 雅彦が開催した『2026年の世界情勢・経済見通し』説明会の内容が掲載されました。 - 2025年11月20日(木)

「景気とサイクル」景気循環学会40周年記念号第80号に、当社シニアエコノミスト 鈴木 将之が寄稿しました。 - 2025年11月18日(火)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年11月17日(月)

『Quick Knowledge 特設サイト』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為11月レビューが掲載されました。 - 2025年11月13日(木)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.