正念場を迎える個人消費

概要

- 日米欧とも、物価上昇率が縮小する一方で賃金上昇が拡大し、実質賃金が上昇に転じるとともに、個人消費が持ち直すことによって、経済成長が続くと見通していた。しかし、そうしたシナリオの実現に向けてリスクが燻っている。

- 名目個人消費は増加しても、物価高騰によって実質個人消費には伸び悩みや弱さが見られた。賃上げが実施されても、物価高騰に追い付かず、実質購買力が損なわれたためだ。足元にかけての実質所得は、米国で緩やかに回復、ユーロ圏で持ち直し、日本で下げ止まりから持ち直しに転じたところ、と状況が異なっているものの、実質購買力が個人消費の下押し圧力になっている点は共通している。

- 実質購買力の回復は遅れがちで、個人消費に下押し圧力が引き続きかかっており、先行きの景気の力強い回復も想定しがたい。日米欧とも物価高騰局面から安定成長局面へ円滑にシフトできるか、正念場を迎えているようだ。

1. 個人消費の持ち直しシナリオへの懸念

1. 個人消費の持ち直しシナリオへの懸念

9月に米欧でともに利下げが実施される見通しになり、市場参加者の目は利下げに向かっている。一方で、景気減速への懸念が燻っているとも言える。

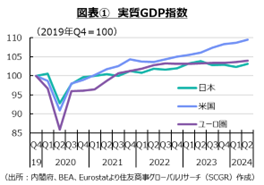

経済動向を振り返ると、図表①のように、米国経済は急ピッチかつ大幅な利上げにもかかわらず、これまで堅調に拡大し、軟着陸がメインシナリオになってきた中で、足元で個人消費に減速懸念が浮上している。ユーロ圏は、利上げの影響もあってか、2023年にほぼ横ばい圏を推移した後、2024年に入って持ち直しつつあるものの、ドイツ経済の先行き懸念が払しょくできず、持ち直しの足取りは覚束ない。それに対して、日本は自動車の不正認証問題などを背景に2024年初めに鈍い動きになったものの、Q2には持ち直す動きが見られた。しかし、2023年以降の成長ペースは一進一退の状況にある。

こうした中で、消費者物価上昇率は縮小してきた。実際、欧米の消費者物価指数は、2022年半ばを直近ピークにしてから縮小してきた。日本でも、電気・ガス代価格激変緩和措置の導入をきっかけに、消費者物価指数は上昇率を縮小させた。同措置は5月に半減、6月に廃止になったものの、消費者物価指数の上昇率はピークの4%台から足元の2%台後半まで縮小している。

日米欧とも、物価上昇率が縮小する一方で賃金上昇が拡大し、実質賃金がプラスに転じるとともに、個人消費が持ち直すことによって、経済成長が続くと見通されてきた。しかし、米国では2024年初めに、物価上昇率が想定外に拡大した。ユーロ圏でも以前の政策の反動から5月に一時的に物価上昇率が拡大した。欧米の物価上昇率は「でこぼこ道」を進んでいると表現されるように、必ずしも緩やかに低下する訳ではなかった。

そのため、実質賃金がプラスに転じることで、個人消費が持ち直しに転じるというシナリオにも危うさが見られ始めた。まず、物価について、欧米とも中銀目標の2%に物価上昇率が到達するのは、2025年ごろと予想されている。足元では2%までまだ距離を残している。中東情勢の緊迫化など地政学的なリスクも高まっており、物価上昇率が見通し通りに2%に辿り着くか確信を持ちにくいことは事実だ。そのため、米連邦準備制度理事会(FRB)の利下げは9月までずれ込んだとも言える。次に、賃金について、米欧では既に賃金上昇率は低下しつつある。雇用環境は底堅いものの、物価動向が落ち着きつつあることもあり、賃金に対する上昇圧力も低下している。物価と賃金のバランスがどの程度で推移するのか、物価高騰局面で失われた購買力の回復が実現するのか、不透明になりつつある。そこで、個人消費の持ち直しによって経済が底堅く成長するというシナリオについて、個人消費を振り返りながら考えてみる。

2. 日米欧の個人消費

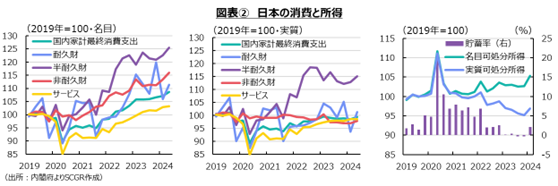

ここでは、コロナ禍後の日米欧の個人消費の動向について確認しておく。図表②のように、日本の個人消費にとっても、物価高騰の影響が大きかった。名目個人消費(左図)をみると、コロナ禍前の2019年平均よりも足元の個人消費額が拡大していることが分かる。特に、衣服・履物、家庭用品、スポーツ・園芸用品などが含まれる半耐久財が2022年以降伸びていた。コロナ禍の巣ごもり消費で園芸用品などが拡大、その後経済活動が再開することで、衣服・履物などコロナ禍で購入されていなかった生活用品などの購入が進んだ。コロナ禍のテレワークなどのために耐久財がパソコンや通信機器などを中心に拡大、その後一旦落ち着いたものの、2023年ごろから再び拡大した。非耐久財には食料品などが含まれており、2022年以降緩かに増加してきた。サービスはこれらより遅れて持ち直した。

しかし、こうした動きは、物価変動の影響を除いた実質個人消費(中図)では違った姿を見せている。半耐久財が拡大した一方で、非耐久財とサービスは足元でもコロナ禍前の水準を下回っている。つまり、物価高騰の影響で消費額は増加しているものの、その影響を除けば実質的にほとんど増えていないことになる。耐久財には、自動車の問題から足元にかけて変動が大きくなっており、水準自体も高くはない。こうした中で、実質個人消費はコロナ禍を持ち直してきたものの、足元ではおおむねコロナ禍前の水準に戻ったにすぎない。

感染対策に気配りしながら慎重に経済活動を再開させてきたため、欧米に比べると日本の個人消費の回復は緩やかなものだった。また、物価上昇率も、欧米に比べて緩やかなものだったため、その痛みは相対的に小さかった。しかし、賃上げのペースもまた緩やかだった。実際、実質可処分所得(右図)は減少してきた。賃上げなどもあって、名目の可処分所得は増加してきた一方で、それ以上に物価高騰の影響が大きく、物価変動を除いた実質可処分所得は2022年以降低下してきた。コロナ禍での10万円給付や、2024年Q2の所得税・住民税の減税などの政府からの支援策があったため、一時的に可処分所得が増加することがあった。しかし、一時的な所得増による消費押上げ効果は限定的だったようだ。実質可処分所得は、足元でようやく下げ止まりから持ち直しに転じつつあるように見えるものの、水準はコロナ禍前よりまだ低いままだ。

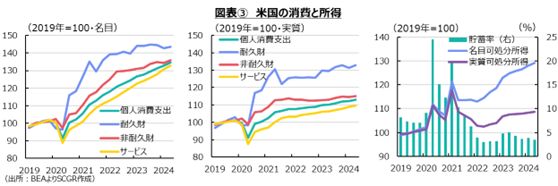

図表③のように、米国の名目個人消費(左図)は、右肩上がりで増加してきた。耐久財の増加は経済活動の再開などから、2022年以降一服感を見せていた。その一方で、サービスは堅調に増加してきた。物価変動を調整した実質個人消費(中図)を見ると、耐久財も足元にかけて緩やかに増加している。在庫不足から値上がりしていた自動車価格などが一服した影響などもあるのだろう。その一方で、非耐久財は緩やかな増加にとどまっている。食料などの価格上昇によって、実質個人消費が名目個人消費に比べて伸び悩むことになったと考えられる。

実質可処分所得(右図)をみると、2022年にかけて低下していたが、その後2023年以降、緩やかな増加に転じたことが確認できる。もちろん、その増加幅は非常に緩やかなため、個人消費を下支えしてきたにすぎないだろう。2024年初めにかけて、物価高騰の中で、給付金の支給などコロナ禍で積み上がった過剰貯蓄が2023年末にかけてほぼ使い果たされた。また、個人消費をけん引してきた一面をもつクレジットカード使用も、延滞率が上昇する中では、限界を迎えつつあり、個人消費のけん引役が見当たらない状態になっている。

実際、2024年に入ってから、『地区連銀経済報告(ベージュブック)』(FRB)では、消費者が価格引き上げに敏感になったこと、安いものを探し求めるようにお店をはしごする姿が見られること、そうした中で企業が販売価格へのコスト転嫁に躊躇し始めたことなどが報告された。米マクドナルドの5ドルセット販売が好評で当初予定から8月まで延長されるなど、個人消費の変調が既に見られている。

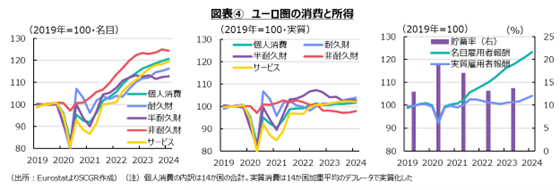

図表④のように、ユーロ圏の消費も力強さを欠いている。名目個人消費(左図)はコロナ禍後、右肩上がりで増加してきた。ただし、2023年ごろから勢いを失ってきた。2023年以降も、サービスの消費が増加してきた一方で、非耐久財や半耐久財はおおむね横ばい圏を推移していた。こうした構図は、足元では不調の製造業、底堅いサービス業という構図と整合的な一面を見せている。実質個人消費(中図)は、2023年以降、横ばい圏を推移している。2022年にかけて増加した半耐久財は、その後減少した。また、非耐久財はコロナ禍前の水準を下回っている。一時は10%超まで拡大した物価高騰の影響もあって、金額(名目)の見た目以上に、個人消費の実体は弱いと言える。

名目の雇用者報酬は右肩上がりで増加してきた。これまで失業率は低位で推移しており、雇用環境は底堅さを保っている。労使交渉やストライキなどを経て、妥結賃金は高めで推移するなど、賃上げも進んできた。しかし、2023年にかけては、物価高騰の影響の方が大きく、実質雇用者報酬は小幅に縮小していた。2023年後半から、実質雇用者報酬が持ち直しに転じたものの、個人消費を押し上げるほどではなかった。

3. 安定成長へシフトできるか正念場に

賃上げの一方で物価上昇率が鈍化するにつれて実質賃金が上昇に転じ、実質購買力が回復することで、緩やかな経済成長が継続するというシナリオが実現するハードルは高まってきた。

米国では、過剰貯蓄やクレジットカード使用など個人消費を支える効果が剥落し、個人消費の実質可処分所得への依存度が高まっている。しかし、物価上昇率の低下とともに、賃金上昇率も低下しており、実質可処分所得が緩やかに回復しているといっても、消費のけん引役として力不足は否めない。また、これまで実質可処分所得が低下した分の補填や、クレジットカードなどの負債返済もある。金利上昇が債務の負担感を高めていることもある。これらを踏まえると、個人消費には下押し圧力がかかりやすいだろう。

ユーロ圏では、足元にかけて物価上昇率が低下しているものの、妥結賃金の上昇率も低下している。当面、実質雇用者報酬の回復が続くといっても、緩やかなペースにとどまるだろう。米国以上の物価高騰の痛みを和らげるために、相応の購買力の回復が必要な中、賃上げが力不足になる恐れがある。その懸念に、ユーロ圏景気の心許なさが拍車をかける。ユーロ圏経済のけん引役となるドイツ経済が2024年Q3にもQ2に続いてマイナス成長に陥るとの見方も浮上している。こうした中では、雇用者報酬、賃金がどこまで回復できるかもより不透明になっている。

日本では、実質可処分所得がようやく持ち直しつつある段階だ。回復は欧米に比べて遅れている。その点が個人消費の重石になるだろう。2024年度の春闘は歴史的な賃上げになったとはいえ、焦点は2025年度以降だ。失われた実質購買力を回復すべく、2025年度以降の賃金をどこまで引き上げられるかが重要になる。日本経済は、金利のある世界、物価が上昇する世界に踏み入れている。そこで賃金を上げられなければ、個人消費が回復するきっかけを失いかねない。

こうしたことを踏まえると、日米欧とも物価高騰局面から安定成長局面に円滑にシフトできるか、正念場を迎えているようだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.