停滞する生産

概要

- 日米欧の「生産」は、足元にかけてさえない動きを見せてきた。米国の鉱工業生産指数は、コロナ禍前の2019年の水準を回復してから、一進一退の状態になっている。ユーロ圏は一旦コロナ禍前の水準を回復したものの、再び下回る状況となった。日本でも、一進一退になっている。

- 日米欧とも、物価高騰が個人消費を抑制し、欧米ではこれまでの利上げが設備投資の重石となった。各国・地域の内需が弱含むことは、その他の国・地域にとって外需が弱含むことを意味する。中国経済の不調も重なり、需要が弱い中では、生産も弱まらざるを得なかった。

- 先行きについて、実質購買力の回復に伴う個人消費の持ち直しや、利下げに伴う設備投資の復調など、需要の回復が生産を後押しすることが期待される。しかし、いずれも回復が遅れるリスクがある。脱炭素や経済安全保障の取り組みなどにも先行き不透明感があり、、国内生産が想定以上に下押し圧力を受け続ける恐れがあることには注意が必要だろう。

1. 不調な生産

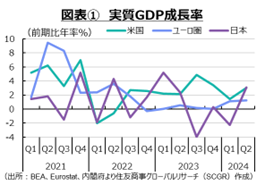

図表①のように、実質GDP成長率を見ると、日米欧の成長ペースには違いが見られる。米国がこれまで堅調に推移してきたのに対して、ユーロ圏は2023年の足踏みからようやく持ち直しつつある段階であり、日本は緩やかな回復の中で一進一退の状況にある。その一方で、共通するのは、先行き懸念が募りつつあることだ。欧米では、これまでの物価高騰の痛みや利上げに伴う負担増などから、減速懸念が燻っている。日本でも、一進一退の状況から抜け出しつつある中で、物価高騰の痛みから、個人消費に弱さが見られる。

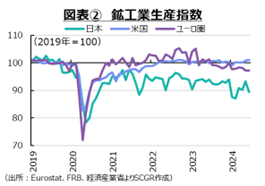

供給側の生産活動でも、図表②のように、足元にかけてさえない動きとなっている。米国の鉱工業生産指数は、実質GDPの動きとは異なり、足元にかけて横ばい圏での動きを続けている。2022年にかけて、ユーロ圏から遅れて、コロナ禍前の水準を回復したものの、そこからの足取りが重かった。生産指数は2019年水準(図表②では100)前後を推移しており、足踏み状態になった。足元でも、米供給管理協会(ISM)の8月の製造業総合景気指数(47.2)が5か月連続で好不調の境目となる50を下回るなど、相変わらず製造業は不調だといえる。

ユーロ圏の鉱工業生産指数は、2023年初めにかけてコロナ禍前の水準を上回ったものの、その後低迷している。不調な製造業と底堅いサービス業という構図の中で、ユーロ圏経済は持ち直しに転じているため、成長ペースは力強さを欠いている。特に、これまで製造業が競争力を持ってきたドイツ経済で、停滞感が顕著だ。ドイツ経済は2024年Q2に前期比▲0.1%とマイナス成長になり、2022年以降一進一退を繰り返している。また、2024年Q3もマイナス成長が続くという懸念が燻っている。そのため、Ifo経済研究所の2024年秋季経済見通しでは、2024年の経済成長率が前回の+0.4%からゼロ%へ下方修正された。

日本の鉱工業生産指数は、足元でコロナ禍前の2019年の水準を下回っている。コロナ禍以降の回復局面で、経済活動が緩やかに再開する一方で、半導体など部品不足による供給制約に直面し、生産の回復は欧米から遅れた。その後も、2024年初めには品質不正問題による一部自動車メーカーの生産・出荷停止などが響き、生産は一進一退となり、コロナ禍前の水準を回復できていない。このように、生産が不調である点は日米欧で共通している。成長が力強さを取り戻す上でも、生産活動の復調が欠かせない。先行きを考える上で、以下では日米欧の生産活動について現状を整理しておく。

2. 日米欧の生産の現状

ここでは、日米欧の鉱工業生産指数の内訳として、主要な産業の動向を見ておく。

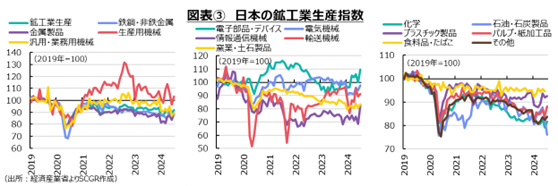

図表③のように、日本の鉱工業生産指数のうち主要16産業を見ると、足元でコロナ禍前の水準を上回っているのは、生産用機械と電子部品・デバイスの2産業だった。生産用機械では、例えば、中国向けの半導体等製造装置の輸出が堅調なことが、生産の後押し要因として挙げられる。これには、対中規制が強化される前の駆け込み需要が含まれている面があるようだ。そのため、いつまで継続するかは見通しがたい点が懸念材料とも言える。また、電子部品・デバイスも、コロナ禍後の半導体不足による増産とその後の減産から復調している。そのほか、汎用・業務用機械や電気機械が一時期、コロナ禍前の生産水準を上回っていたものの、足元にかけて失速している。それに対して、鉄鋼・非鉄金属や金属製品、食料品・たばこ、プラスチック製品などはコロナ禍前から5~10%程度生産水準を落としている。その一方で、窯業・土石製品や石油・石炭製品、パルプ・紙加工品などは緩やかな減少傾向を示している。輸送機械は、車載用半導体不足の影響などからコロナ禍後の回復が遅れたものの、次第に回復ペースを速めた。しかし、2024年にかけて、品質不正問題による一部自動車の生産・出荷の停止が重石となった。すそ野の広い輸送機械の生産の低調さが、他産業の生産に波及して下押し圧力をかけたことがある。その一方で、生産活動が右肩下がりになっている産業では、海外移管などによって、国内の生産能力を調整している一面もあるようだ。仮にそうであれば、その生産の回復は今後見通し難いだろう。

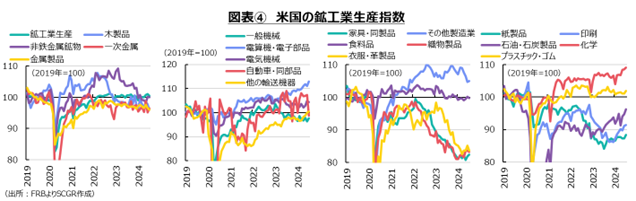

図表④のように、米国の鉱工業生産指数では、全体として一進一退となっている中で、産業によって方向感が異なっている。例えば、電算機・電子部品や自動車・同部品、化学、プラスチック・ゴムなどはコロナ禍前の水準を上回って推移している。それに対して、一次金属や金属製品、一般機械などはコロナ禍前の水準を下回っている。下回っているといっても、コロナ禍前よりも低い水準を、横ばいで推移しているように見える。一方で、低下が目立った石油・石炭製品や印刷、紙製品は2022~2023年にかけて持ち直しに転じており、衣服・革製品、織物製品、家具・同製品は足元でようやく下げ止まったようだ。後者の産業では、回復まで長い時間を要したため、足元の生産水準はコロナ禍前から20%弱低い。

このように、機械類や化学の生産が堅調さを見せている一方で、衣服・革製品や家具・同製品、紙製品などの生産の弱さが目立った。コロナ禍後の供給制約や内外の需給要因に加えて、バイデン政権の半導体関連やEV産業への政策支援などもあったため、対象産業や関連産業ではほかの産業に比べて生産が伸びたのかもしれない。また、USMCA(アメリカ合衆国、メキシコ合衆国およびカナダとの自由貿易協定)などによって、北米の生産が優遇されている一方で、対中規制の強化もあって中国からの輸入がメキシコからの輸入に代替されてきた中で、国内生産の一部が輸入品に代替された一面もあるだろう。

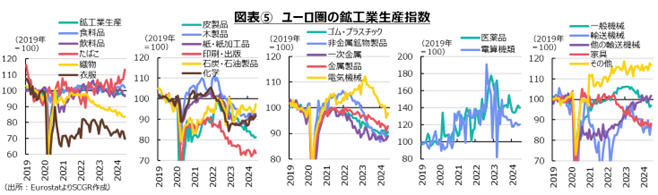

図表⑤のように、ユーロ圏の鉱工業生産指数も、米国と同様に産業によって状況が異なっている。食料や電算機類、医薬品などはコロナ禍前の水準を上回っている。足元で弱まった電気機械も、2024年初めまでコロナ禍前を上回っていた。その一方で、織物や衣服、印刷、金属製品、一次金属など、コロナ禍前の水準を下回り、右肩下がりになっている産業もある。これらも、原材料など供給制約や需要の弱さが原因となって生産が停滞しているという一面とともに、生産拠点の海外移管などによる生産能力の削減という一面がありそうだ。

また、欧州では、ロシアのウクライナ侵攻後によって、エネルギー調達先の変更、エネルギー節約の要請、価格上昇に伴うコスト増などの影響も受けた。特に、エネルギー依存度の高い産業では、その影響が大きく、設備投資などの意思決定も変化してきた。新たな環境へ適応するための設備投資が求められる一方で、先行き不透明感や金利の高さなどから設備投資が抑えられる一面もあり、関連産業はいずれの影響も受けている。

ロシアや中国との関係の中で、直接投資を引き揚げたり、供給網の分散を確保する上で、中国向けの直接投資をむしろ増やしたりする動きも見られており、後者の場合、域内生産・輸出が現地生産に代替されることになるため、生産に下押し圧力をかけることになる。

3. 先行き不透明感という重石

ここでは、日米欧の内外需の状態を確認しておく。図表⑥のように、需要を名目GDPの動きで見えると、需要の伸び率は、足元にかけて低下している。欧米では、物価抑制のために政策金利が引き上げられたことで、米国では住宅投資、ユーロ圏では住宅投資と企業設備投資、公共事業が含まれる総固定資本形成にブレーキがかかった。また、歴史的な物価高騰が重石となって、個人消費が日本では伸び悩み、欧米では鈍化してきた。物価高騰の痛みは癒えておらず、米国の個人消費もさえない状況になってきた。

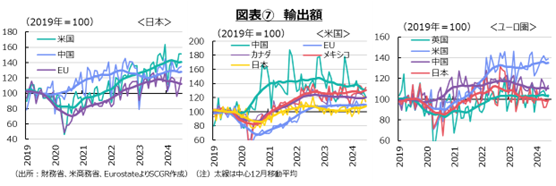

このように、内需が力強さを欠くなかで、期待されるのは外需、すなわち輸出になる。しかし、自国の内需は、他国・地域にとって外需にもなる。そのため、日米欧の内需が弱いということは、他国・地域にとって外需が弱いことを意味する。

実際、図表⑦のように、日米欧の輸出額は足元にかけて伸び悩んでいる。日本の主要な輸出先である米国、中国、EUをみると、EU向け輸出は2023年半ばにピークアウトしており、米国・中国向け輸出も足元で弱含んでいるようだ。中国向け半導体等製造装置の輸出は堅調であるものの、その他の財の輸出は力強くないようだ。米国の輸出も、メキシコ向けがやや持ち直しつつあるものの、カナダやEU向けは横ばい、中国向けは減少している。この背景には、対中規制の強化・関税の引き上げとともに、USMCAによって北米の貿易関係を強化していることもある。ユーロ圏の輸出も米国向けが高水準を維持するものの、中国向けが2023年から緩やかに低下するなど、勢いを欠いている。ドイツの自動車産業は、規制を警戒し、中国への直接投資を増やすなど、輸出から現地生産に切り替えつつある一面もある。

ただし、中国景気がさえないことは事実だ。2008年の世界金融危機後、中国の4兆元の経済対策が世界経済の回復を後押しした。しかし、現状中国経済にはそうした力は見られない。足元では、不動産不況が長引き、雇用環境も悪化し、デフレ懸念が燻るほど個人消費も弱い。そうした中で、中国の需要は弱く、中国向け輸出も伸び悩んでいる。

4. 回復期待の一方で、戻らない可能性も

2024年末から2025年にかけての生産については、緩やかな回復に向かうことが期待される。その原動力として最も期待されるのは、各国の内需が持ち直すことだ。例えば、物価上昇率に賃金上昇率が追い付くことで、実質購買力が回復し、個人消費が後押しされる。また、米欧の利下げによって、住宅投資や設備投資などの重石が軽くなるという期待もある。

しかし、需要の回復は一筋縄でいきそうにないことが懸念される。例えば、欧米では、物価上昇率が2%に戻るのは2025年にかけてと予想されており、それまで高めの物価上昇率が続くことになる。高めの物価上昇が続くほど、実質購買力の回復は遅れる。また、賃上げがコストプッシュ圧力として高めの物価上昇を長引かせる懸念もある。賃上げとともに、それが販売価格にどのように転嫁されているのかが注目される。

また、利下げといっても、政策金利はコロナ禍前のような低金利に戻るわけではない。物価上昇率が2%程度で推移するならば、それに見合った金利水準になるからだ。ある程度の水準の金利のある世界で、設備投資需要がどこまで持ち直してくるのか、見通しがたい。

さらに、設備投資を巡っては、先行き不透明感が強まっている。例えば、自動車メーカーから、EV目標の引き下げが相次ぎ表明されている。全体的な方向としてはガソリン車からEVへシフトする動向であるものの、その進捗ペースは従来の想定と異なるようだ。そうなると、必要とされる生産体制が異なり、必然的に設備投資計画も変更される。自動車産業はすそ野の広い産業であるため、設備投資においても多くの企業・産業に影響を及ぼすものになる。

エネルギー確保や先端技術などを巡る経済安全保障も、企業にとっては、これまで以上に考慮しなければならない課題になっている。供給網を広げて深めていく戦略から、供給網を分割管理する戦略に変化することも想定される。

こうした変化を踏まえると、物価上昇率の落ち着きや利下げなどから、各国・地域の内需の回復が期待される一方で、その回復ペースには不透明感が強い。その環境では、国内生産が想定以上に下押し圧力を受け続ける恐れがあることには注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.