市場概観:不況でも好況でもない現状、そしてこの先

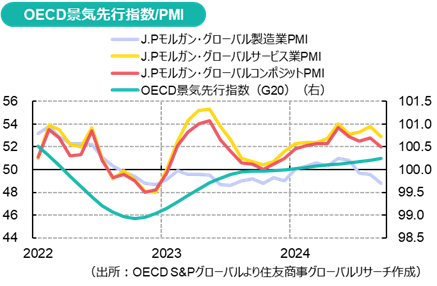

世界経済の回復基調は続いているが力強さを欠いている。別の言葉で表現すると、不況ではないけれど好況でもない状態が続いている。OECDのComposite Leading Indicators(CLI、景気先行指数)によれば、9月時点のG20経済は長期平均を示す100付近に位置している。また、その水準は年初からこれまで大きな変化を確認できない程度の小動きにとどまっている。CLIが半年ほど将来の景況感を示す先行指数という性質を踏まえると、直近の値からは将来の成長加速を期待させるものとはなっていない。

景気の現状を示すPMI(購買担当者指数)は、好不況の節目となる50を超えた水準にはあるが、5月をピークに低下トレンドに転じている。産業別ではサービス業が50超を維持している。他方の製造業は、4月から6月にかけて50を回復したものの一時的な動きに終わり、PMIは再び50を割り込む水準へと沈んで今に至る。

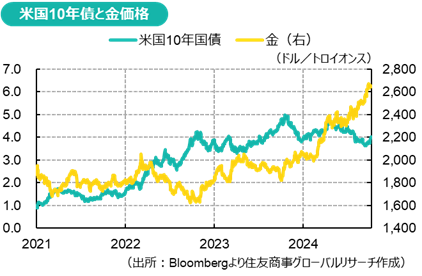

不況ではないが停滞感さえ覚えるこのタイミングで実施された政策は市場で高い評価を得やすいのかもしれない。米国では9月開催の連邦公開市場委員会(FOMC)で政策金利の50bpの引き下げが実施されたことを受けて、7月以降は調整局面にあった株価が勢いよく上昇した。PMIは製造業の景況感悪化が示唆されているにもかかわらず、ダウ工業株30種平均は9月末に史上最高値を更新したことは、製造業の現状よりも50bpの利下げによる企業業績の改善期待が勝ったとも解釈できよう。さらに代替(オルタナティブ)資産の代表格である金では、FOMC後に指標価格であるロコロンドンスポット価格が、政府や家計の積極購入に加えて、ヘッジファンドやCTA(商品投資顧問)といったトレンドフォロー運用者の買持ちポジション構築を追い風に、1トロイオンス2,685ドルの史上最高値をつけるに至った。

短期金利の低下を受けて値上がりが続く資産がある一方で、利下げを受けて上昇が期待されていた債券価格の低迷が続いていることには注意が必要だ。経済の遅行指標と認識される雇用統計では、9月の結果が想定よりも強かったことで追加利下げへの期待は大幅に後退した。こうした労働市場のタイト感に加えて、高水準で妥結していく賃上げ交渉もインフレが一筋縄では収まらないこと想起させる一因ともなっている。金利低下期待よりも景気拡大期待やインフレ再燃や長期化リスクが意識され、これまで低下した長期金利は上昇(債券価格は低下)に転じた。年内に複数回の利下げを織り込み9月半ばには3.6%まで低下してきた米国債10年利回りは4%台へと急上昇した。金利に関して楽観的な見方が支配的だったが、ごく短期間のうちに政策へのコンセンサスは大きく変化した。債券価格が急落したことで債券保有者の多くは期初から一定程度の損失を抱えているとも考えられるだろう。シナリオが変化していくとしたら、この秋は金利低下期待を背景に上昇を続けてきた株価や金価格の行方に注目が集まりそうだ。

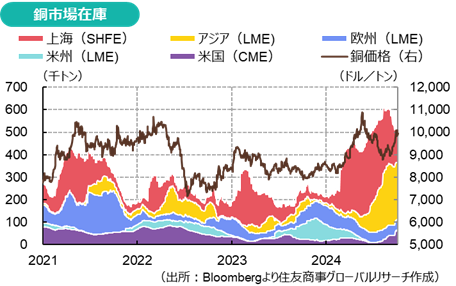

中国では国慶節休暇の直前に金融当局はこれまでのスタンスを大幅に変更し、積極的な金融緩和姿勢を示した。50bpの預金準備率引き下げ、リバースレポレートの引き下げ、市場への流動性供給、住宅ローン金利の引き下げと利用条件緩和(2軒目以降の最低頭金比率の引き下げ)などを実施した。今後は中期貸出ファシリティー(MLF)やローンプライムレート(LPR)などの政策金利、また預金金利なども順次引き下げていくと見られている。また、大手商業銀行に対し、1兆元規模の資本注入が検討されているもようだ。加えて、人民銀行は株価下支えを目的に機関投資家向けに流動性を供給する仕組みを提供するという。国慶節休暇明けには、赤字国債を発行した上で2兆元規模の追加財政支援がまとめられると伝えられており、こうした財政支援がまた、複数年にわたる、より大規模で長期的な支援になるとの期待が高まっている。景気対策が大規模となることで、消費者マインドの改善や不動産やインフラ投資が回復し、低迷が続いてきた中国の内需が底上げされていくとの思惑が働いたことが手伝って、金属、中でも銅はこうした一連の動きに強く反応した。9月初めには1メトリックトンあたり9,000ドル弱で取引されていたが、9月末までの短期間で10,100ドルまで一気に駆け上がった。

金融政策や財政政策が景気刺激を目的とし、政府の5%の成長目標の達成に向けた施策であることは明白だが、不動産セクターの不振が景気低迷の起点となってきた背景からは、政策の経済効果を多少割り引いて考えておく必要があるのかもしれない。例えば、一連の金融緩和策が金融機関の不良債権処理を促すことになれば、流動性の供給が融資の増加に必ずしも直結することにはならないだろう。また、一連の政策では地方経済の底上げも企図されているが、地方を基盤とする中小金融機関の整理・統合が進められている中で、こうした金融機関は今回の預金準備率引き下げの対象とはなっていない点には留意したい。このことは、その水準が既に十分低いことから措置が見送られたとも考えられる一方で、こうした金融機関を通じた地方経済への資金供給が、政策のスコープ外で、今後も整理・統合の対象であることを示唆していると考えるほうが妥当といえるのかもしれない。いずれにしても、不良債権処理に動き出したことは中国経済の回復にとっては明るい兆しとはなるが、ことの性質上からは複数の会計年度を要することから、今後もしばらくは紆余曲折することになりそうだし、財政支援という動きが複数年度にわたるとの見通しとも合致する。そのため政府としては、可能な限り短期で収束させたいところではあるものの、単年でどうにかなる問題とは考えていないことも透けて見えてくる。なお、人民銀行は組織再編されていることから、中央銀行としての権限は抑制されており、政策に政府の意向がより強く反映されやすい点にも留意したい。

景気停滞感が強まっている欧州でも金融緩和に転じており、欧州中央銀行(ECB)は9月会合で政策金利を引き下げた。本格的な景気回復のきっかけをつかめない中で、R&Dに多額の投資を行ってはきたが、他地域と比べるとイノベーショーンの進展に遅れが出ている「ミドルテクノロジーの罠」に陥っているとの話題が目立った。人工知能をはじめとしたソフトウェア開発などで競争優位に立ち続ける米国に対し、製造業などへ研究開発を集中してきた。しかし、現在では外国メーカーにもそうした分野でリーダーシップを取られてしまっているという。こうした状況下でフォルクスワーゲンがドイツ国内の工場閉鎖を検討中との報道や、インテルによる欧州事業の見直しを受けて、ドイツやポーランドで計画していた合計約350億ユーロ規模の半導体製造工場の建設が2年ほど延期されることになったことなどは、ユーロ圏経済にとっての先行き不透明感をさらに強めることになっている。経済活動が不安定化する中で社会での情勢変化も確認できるようになっている。オーストリアでは極右政党が政治の場面でも台頭したことが話題となったが、ドイツでは反NATOや反移民を主張する極左政党と認識されるザーラ・ワーゲンクネヒト同盟(BSW)がブランデンブルク州選挙で13%以上を得票し、州議会では第3の勢力となった。極右・極左と認識されている政党がイデオロギーを超えて、ポピュリズムを追い風に勢力を拡大していることのように、経済だけではなく社会も不安定な状態となりつつあるようだ。

日本でも石破政権へ交代し、さっそく衆議院が解散され総選挙が実施されることになった。衆議院の任期はあと1年ほどだったことから、早晩解散総選挙が実施されるとの見通しが強まっていたが、想定していたよりもかなり早いタイミングでの解散となった。市場参加者の思惑によって金融市場は石破総裁選出後に大きく変動したが、1週間ほどで落ち着きを取り戻した。しかし、議会構成が見えづらく、また来年度の方針が明確に見えてこないことから、選挙戦を通じた発言や議席獲得予想によって、再び大きな変動局面を迎える蓋然性も高まっている。そして、その9日後には米国大統領・議会選挙が控えている。

2024年は、近年では選挙がもっとも多い年とされている。わが国では予定されていなかったが、形の上では世界潮流に巻き込まれることになった。不況ではないけれど好況でもない経済情勢や不安定化が続いている国際情勢を受けて、社会が現在の政治に対してどのような評価判断を下すのか、その結果如何では政策変化を通じて経済の見通しも大きく振れていくリスクもあって、近年ではもっとも不安定な秋を迎えている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月15日(水)

『近代セールス』2026年4月15日号に、当社経済部長 本間 隆行が寄稿しました。 - 2026年4月15日(水)

共同通信の取材を受け、当社チーフマーケットアナリスト 鈴木 直美のコメントが配信されました。 - 2026年4月9日(木)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月8日(水)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年4月7日(火)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.