「時間的余裕」の解釈の相違

調査レポート

概要

- 日本経済は、自然災害などの一時的な要因によって左右されながら、緩やかに回復している。産業などによって差が見られるものの、企業の景況感はおおむね横ばい圏を推移している。

- 先行きの景気は、緩やかに回復すると期待される。実質賃金が次第に持ち直すことで、個人消費の下押し圧力は和らぐだろう。しかし、実質賃金の持ち直しには時間がかかるので、景気回復もまた緩やかなものにとどまるとみられる。また、経済・物価動向を見極める「時間的な余裕」を巡る解釈には、政府・日銀・市場の間で差があるようだ。追加利上げが遠のいたと捉えると、7月の追加利上げ時と同様に、金融政策の先行きを読み間違える恐れがある。

1. 景況感は横ばい

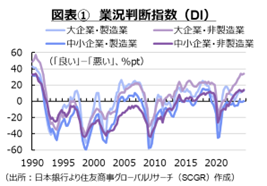

日本経済は、自然災害などの一時的な要因によって左右されながら、緩やかに回復している。ここでは、まず日本銀行の「短観」から足元の状況を確認しておく。図表①のように、日本銀行「短観」の業況判断指数は大企業・製造業で+13と前回6月調査から横ばい、中小企業・製造業ではゼロと前回(▲1)からやや上昇した。その一方で、大企業・非製造業の業況判断指数は+34であり、前回時点の見通し(+27)に反して前回(+33)並みにとどまった。中小企業・非製造業も低下する見通し(+8)と異なり、前回(+12)から+14へ上昇した。このように、企業の景況感はおおむね横ばい圏を推移しているようだ。

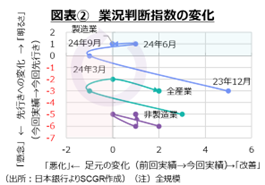

また、図表②のように景況感の変化を循環図として捉えると、現状維持の製造業には先行きの明るさが見られる一方、非製造業の先行きには懸念が残る内容となった。ただし、非製造業の業況判断指数が既に1990年代初頭のバブル経済期以来の高水準にあるため、これ以上の改善を期待しがたいという一面もある。また、人手不足から需要に対応しきれない供給制約に直面している一面もある。そのため、世界経済と同様に先行き不透明感が漂っているものの、必ずしも悲観論が台頭するほどではないのだろう。

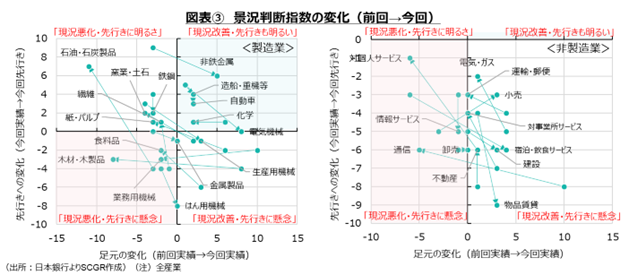

図表③は、循環図のうち前回調査から今回調査への2時点間の変化を産業別に表したものである。左側の製造業をみると、4つの領域に製造業の産業が分布していることが読み取れる。右下の「現状改善・先行きに懸念」に金属製品やはん用機械、生産用機械、電気機械がある。例えば、半導体等製造装置は中国向けの輸出が堅調である一方で、米国の半導体関連規制の強制など懸念材料があり、足元のような堅調さが今後も維持されるとは予想しがたい。もちろん、国内では、北海道や九州で半導体関連投資が拡大しているので、その需要を上手く取り込むことで景況感が大きく崩れることは回避できるだろう。また、左下の「現状悪化・先行き懸念」には、食料品や木材・木製品、業務用機械があり、左上の「現状悪化・先行きに明るさ」には、繊維や紙・パルプ、石油・石炭製品、窯業・土石、鉄鋼がある。足元の景況感が悪いことで一致しているものの、先行きの見方には差がある。また、右上の「現状改善・先行きも明るい」に位置している非鉄金属や化学、自動車、造船・重機等は持ち直しの途中にあるようだ。例えば、2023年末から2024年にかけて自動車の品質不正問題から一部工場で生産が停止した影響で、自動車とともに素材や部品などである鉄鋼や電気機械などの産業でも減産となった。その後、生産は持ち直したものの、8月下旬には台風10号で生産が一時休止した影響もあり、一進一退の状況にあった。

また、右側の非製造業のうち、右下の「現状改善・先行きに懸念」には、建設や電気・ガス、不動産、小売、宿泊・飲食サービス、物品賃貸が位置しており、左下の「現状悪化・先行きに懸念」には、卸売や通信、情報サービス、対個人サービスがある。国内の個人消費が伸び悩む中で、既に景況感が高水準にあった非製造業の産業では、さらなる改善が見込みがたい状態が続いている。しかし、例えば拡大したインバウンド消費などに支えられて、宿泊・飲食サービスが伸びている一方で、物価の高騰の痛みなどから対個人サービスの景況感がさえないなど、産業によって相違がある。

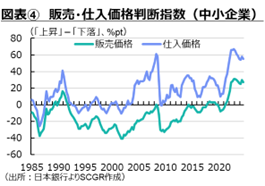

各企業・産業にとって、販売価格の引き上げが課題になっている。こうした中、図表④のように、販売・仕入価格判断指数は高水準を維持している。原材料などの仕入価格が高止まりしており、実際、国内企業物価指数の伸び率は鈍化してきたものの、水準自体は高いままだ。また、足元にかけて円安効果などもあって、輸入物価指数が上昇していることも、原材料価格の上昇につながっていると考えられる。

コスト圧力が高まる中で、いかに販売価格に転嫁していくのかが課題である中で、販売価格判断指数も高止まりしていることが注目される。10月の日銀支店長会議で報告されたように、原材料コスト高や人件費の上昇などを販売価格に転嫁する機運が徐々に醸成されつつあるようだ。2024年度の歴史的な賃上げに続いて、2025年度以降の賃上げも期待される中で、賃金・物価の好循環が生み出されるためには、賃上げというコスト増も販売価格に転嫁されることが必要になる。実際、企業の物価全般の見通しでは、1年後が2.4%、3年後が2.3%、5年後が2.2%となり、前回調査から横ばいだった。企業の期待インフレ率は2%強で維持されているようだ。もちろん、将来の物価見通しは、足元の物価上昇率を反映しやすい面もあるため、期待インフレ率が2%程度で今後も安定し続けられるのかが注目される。

また、図表⑤のように、利上げに伴って、借入金利水準が上昇傾向にあることも懸念される。政策金利が引き上げられたとはいえ、足元では0.25%と依然として低位である。しかし、銀行が企業に適用する金利などは、徐々に高まりつつある。そうした金利上昇が企業にとっては資金調達コスト増になり、在庫管理コストの上昇や求められる期待収益率の上昇など、金利上昇の影響がじわりと広がることになる。こうした変化は、長年、金利コストをあまり考える必要がなかった「金利がない世界」から、金利コストをしっかりと考慮しなければならない「金利がある世界」に転嫁しているということを表している。

2. 個別指標からみる現状

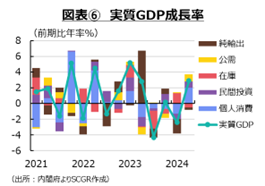

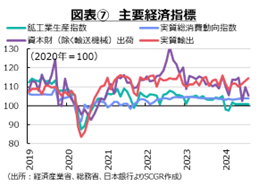

日本経済は、足踏み状態が一部に残る中で、緩やかに回復している。図表⑥のように、2024年Q2の実質GDP成長率(前期比年率+2.9%)は、2四半期ぶりのプラスだった。自動車メーカーが品質不正問題に起因する一時的な減産の反動によって、個人消費や設備投資が持ち直した。しかし、8月には南海トラフ地震臨時情報(巨大地震注意)が発表されたり、大型の台風10号などの影響が拡大したりしたことで、観光消費や生産が一時的に弱含むなど、勢いを欠いた。以下では、個別の経済指標から、足元の状況を確認しておく(図表⑦、⑧、⑨)。

個人消費には、持ち直しに足踏みがみられる。8月の実質総消費動向指数(前月比+0.0%)は横ばいも、5か月連続でプラス圏を維持した。2024年初めの弱い動きから持ち直しつつあるものの、緩やかなペースにとどまっている。供給側からみた8月の小売業販売額(+0.8%)は、5か月連続で増加した。8月には南海トラフ地震臨時情報や台風10号の影響で飲食料などの備蓄が進んだ半面、観光シーズンだったものの、観光や旅行が自粛されたため、レジャー消費は伸び悩んだ。先行きの個人消費は緩やかな回復が期待されるものの、実質購買力の持ち直しの遅れなどから、当面弱い動きを続けそうだ。

設備投資には、持ち直しに足踏みがみられる。8月の資本財(除く輸送機械)出荷(前月比▲3.9%)は2か月ぶりに減少した。足元にかけて、月による変動が大きく、2023年末の水準を下回ったままだ。資源価格の上昇などによるコスト増や、先行き不透明感に伴う期待収益性の低下などが、設備投資の重石になっているのだろう。先行きについて、2024年Q3の船舶・電力を除く民需の機械受注額は、2四半期ぶりに小幅に増加する見通しだ(前期比+0.2%)。実際、設備投資計画は堅調さを維持している上、生産・販売設備の不足感もあり、企業の投資意欲も根強い。しかし、引き続き資材価格の上昇や、今後の金利上昇による負担増への懸念が残る上、国内外の景気の先行き不透明感などが重石となって、設備投資は慎重に行われるだろう。

輸出は、持ち直しつつある。8月の実質輸出(前月比+1.3%)は、3か月連続で増加した。輸出財別では、自動車関連(▲1.9%)が2か月連続で減少した一方で、情報関連(+0.3%)や資本財(+0.9%)などは増加した。輸出先別では、米国(▲2.2%)やEU(▲4.0%)向けが減少した一方で、中国(+5.3%)向けが増加した。引き続き、中国向けの半導体等製造装置の輸出増加が目立っている。先行きの輸出は、自動車などの供給制約が和らぐことで、回復に向かうと期待される。ただし、海外経済の減速感の強まりや半導体などでは対中国規制の強化などが重石となり、輸出には下押し圧力がかかりやすいことにも注意が必要だろう。

生産は、弱含んでいる。8月の鉱工業生産(前月比▲3.3%)は、2か月ぶりに減少した。台風10号の影響で一部工場の操業が停止した自動車(▲10.6%)や、生産用機械や電気・情報通信機械、鉄鋼・非鉄金属など15業種中12業種で生産が減少した。先行きについて、製造工業生産予測調査によると、9月(+2.0%)、10月(+6.1%)であり、先行きの生産は持ち直しそうだ。ただし、内外需の弱さなどを踏まえると、先行きの生産活動も当面、力強さを欠いた動きを続けそうだ。

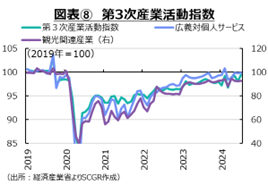

第3次産業活動指数をみると、足元では2019年水準並みで推移している。観光関連産業や対個人サービスは、持ち直してきたものの、2023年頃から横ばい圏にある。訪日観光客などのインバウンド消費が堅調な一方で、国内消費者の動きは鈍いのかもしれない。需要側からみると、価格高騰が消費を抑えている一面がある。例えば、宿泊費などで顕著なように、価格上昇が目立っている。また、供給側からみると、人手不足が根強いこともある。需要があっても、人手不足という供給制約から活動を拡大できない一面もありそうだ。こうした点を踏まえると、先行きについて、物価上昇圧力が緩和することで、需要が戻るものの、供給制約の緩和は容易ではないことから、第3次産業の活動水準の拡大は緩やかなペースになるのかもしれない。

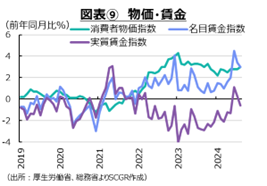

物価の上昇ペースが緩やかになっている。8月の消費者物価指数(前年同月比+3.0%)は、おおむね横ばい圏にある。食料(+3.6%)が高めの上昇率であり、生活費を押し上げている。実際、生活実感に近いとされる持ち家の帰属家賃を除く総合は+3.5%であり、ヘッドラインの+3.0%や、生鮮食品を除く総合、いわゆるコア指数の+2.8%も高い伸び率になっている。6月に電気・ガス価格激変緩和対策が終了した後、8月から酷暑乗り切り緊急支援策が実施されるため、再び物価には下押し圧力がかかりそうだ。川上の物価である8月の国内企業物価指数は+2.5%となり、7月(+3.0%)から上昇率を縮小させた。しかし、7月の輸入物価指数(契約通貨)が3か月連続で上昇(+1.7%)するなど、今後のコスト圧力の高まりも予想される。このため、当面高めの物価上昇が続きそうだ。

雇用環境は、底堅く推移している。8月の失業率(2.5%)は低位を推移している。8月の有効求人倍率(1.23倍)は、2023年初めを直近ピークにして低下しており、雇用環境はまだ底堅いとはいえ、変化の兆しが見えている。また、8月の名目賃金(前年同月比+3.0%)は上昇し、高い上昇率を維持している。

その一方で、5月まで26か月連続と比較可能な過去最長のマイナスを記録した実質賃金は、6月にようやくプラスに転じた。しかし、8月の実質賃金(▲0.6%)は2か月ぶりに再びマイナスに戻ってしまった。2年以上にわたって失われた購買力の回復にはまだ時間がかかるだろう。雇用環境には変化の兆しがみられるものの、当面底堅く推移するだろう。その一方で、賃金も上昇傾向が残り、高めの上昇率が継続するだろう。2025年度の春闘でも賃上げ気運が残ると期待されるものの、最終的にどの程度の伸び率で着地するのかが注目される。

3. 「時間的余裕」の解釈

3. 「時間的余裕」の解釈

先行きの景気は、緩やかに回復すると期待される。実質賃金が次第に持ち直すことで、個人消費の下押し圧力は和らぐだろう。しかし、実質賃金の持ち直しペースは緩やかもの、かつ時間を要するので、景気回復もまた緩やかなものにとどまるとみられる。実際、図表⑩で景気先行指数が低下しているように、先行きの景気回復は力強さを欠きそうだ。ロシアのウクライナ侵攻や中東情勢の緊迫化をはじめとして地政学リスクが継続している。半導体関連やEV、貿易を巡る米中や欧中の対立激化、中国の景気減速など下振れリスクも大きい。また、国内要因としては、10月下旬の総選挙の行方やその後の経済政策運営も注目される。

こうした中で、金融市場の変動も比較的大きい状態が続く恐れがある。実際、図表⑪のように、8月初旬の日経平均株価の下落や円高・ドル安なども記憶に新しい。利上げとともに上昇に転じた10年物国債利回りも、足元で一服感が見られている(図表⑫)。通常であれば、追加利上げが予想される中では、金利は上昇傾向にあるものの、足元では追加利上げが難しくなったという見方が広がりつつある。

しかし、どちらかというと、日銀は追加利上げに前向きだと考えられる。植田日銀総裁は、経済・物価動向を見極める「時間的な余裕がある」として、「経済・物価動向が見通しに沿って推移するならば」という条件付きで追加利上げ姿勢を維持している。それに対して、総裁選前にタカ派的とみられていた石破首相は10月2日、現状は利上げ環境にはない旨を発言した。それを受けて、対ドルの円相場は3円程度円安・ドル高に振れるなど金融市場では混乱が生じた。その後、日銀の「時間的な余裕」を念頭にした発言とした軌道修正があり、政府・日銀が2013年に結んだ共同文書をあらためて確認した上で、石破首相も共同文書を改める考えがないことを明らかにしたものの、市場では日銀の追加利上げ観測が後退した。「時間的な余裕」を巡る解釈には、政府・日銀・市場の間で差があるように見える。

物価上昇率が3%近くで、名目長期金利が1%程度ならば、実質長期金利は大幅なマイナス圏に沈んでいる。つまり、金融政策の緩和度合いは強まっている。経済の体温とも言われる物価上昇率が高まっており、実質金利が大幅なマイナス圏にあるのであれば、政策金利を引き上げる調整余地があることになる。そのため、見通し期間(2026年度)の後半にかけて、2%の物価上昇率が見通せるのであれば、日銀は追加利上げを実施すると考えられる。政治との関係などから、追加利上げが遠のいたと捉えると、7月の追加利上げ時と同様に、金融政策の先行きを読み間違える恐れがある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月26日(日)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月17日(金)

『週刊金融財政事情』2026年4月21日号に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月15日(水)

『近代セールス』2026年4月15日号に、当社経済部長 本間 隆行が寄稿しました。 - 2026年4月15日(水)

共同通信の取材を受け、当社チーフマーケットアナリスト 鈴木 直美のコメントが配信されました。 - 2026年4月9日(木)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.