揺れ動く追加利下げへの思い

概要

- 米国経済は、底堅く推移している。市場では、軟着陸がメインシナリオとして定着しつつある。連邦準備理事会(FRB)は9月に利下げを開始、10月初旬に発表された雇用統計をきっかけに、大幅な利下げ観測は後退、次回11月に0.25%利下げが実施されるという見方がこれまでのところ大勢を占めている。また、物価抑制のために、コロナ禍前以上に政策金利を高止まりさせる必要があるという見方がある。

- 今後、米国経済が軟着陸すると期待される一方で、その先で明確に成長する姿も想定しがたい。11月には米大統領選・議会選も控えており、そうした政治面の見通しがたさが、経済の先行き不透明感に拍車をかけている。

1. 0.25%利下げへ

米国経済は、底堅く推移している。2024年Q2の実質GDP成長率(前期比年率+3.0%)は、8四半期連続のプラス成長になった。急ピッチな利上げ後の懸念とは打って変わって、軟着陸がメインシナリオとして定着しつつある。それは、減速すれども深刻な景気後退には陥らないという見方だ。

ただし、その減速感が徐々に強まってきている。米連邦準備理事会(FRB)『地区連銀経済報告』(9月)によると、経済活動が横ばいから低下した地区数は、前回7月の5地区から今回9地区へと増加している。また、クレジットカードや自動車ローンの延滞率が上昇する中で、消費者は価格上昇に敏感になっている。米マクドナルドが5ドルセット販売を年末まで再延長したように、小売店も販売価格に注意を払う必要性が高まっており、販売価格へのコスト転嫁に及び腰になっている一面もある。

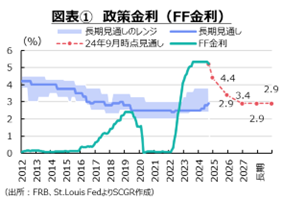

こうした中で、FRBは9月の連邦公開市場委員会(FOMC)で政策金利を0.5%引き下げることを決定した(図表①)。FOMC参加者の中には、前回7月会合で利下げを開始していてもよかったという考えもあった。実際、FOMC議事要旨(9月17~18日開催分)で明らかになったように、7月時点会合で0.25%利下げに妥当性を見出していたこと、8~9月の経済指標から労働市場の悪化や物価上昇率の鈍化の証拠が得られたことが、何人かの参加者から指摘されていた。パウエルFRB議長も記者会見で、もしも7月末のFOMCで翌月初旬に発表された雇用統計の結果を知っていたのならば、利下げを実施していたと述べた。7月の見送りは、それほど微妙な判断の上の決定だったようだ。そして、7月に据え置いた分を取り戻すかのように、9月のFOMCでは0.5%利下げが実施された。

ただし、0.5%という数値が今後の利下げ幅の基本になる訳ではない。パウエル議長は7月のFOMC後の記者会見で0.5%が利下げ幅の基本になることを否定しており、FOMC議事要旨に示されたようにFOMC参加者もそれに否定的な考えを示していた。なお、9月に公表されたFOMC参加者の経済見通し(SEP)では、2024年末までにさらに計0.5%分の追加利下げが予想されていた。1回あたり0.25%とすれば、11月と12月のFOMCで利下げが実施される計算だ。

こうした中、0.5%利下げ観測を明確に打ち消したのは、10月4日に発表された9月の雇用統計だった。雇用環境が、想定以上に底堅いことが明らかになったからだ。軟着陸(ソフトランディング)シナリオどころではなく、ノーランディングシナリオも出てきた。つまり、経済成長がこのまま継続するという見方だ。雇用環境への目配りから、9月に0.5%利下げが決定されたという一面があるため、雇用環境が底堅いのであれば、次回は0.25%利下げによる政策調整で十分という見方が広がった。ただし、次回10月の雇用統計にはハリケーン・ヘリーンやミルトン、ストライキの影響が表れるため、一時的に内容が悪化する恐れがあるため、雇用環境の実体の見極めが難しくなる。FRBは声明文で、経済指標や見通し、リスクバランスを注意深く評価して、政策金利の調整を考える方針を引き続き示している。経済の見通しは不確実さが残る中で、金融政策もまた見通しがたくなっており、金融市場の変動が大きくなりそうだ。

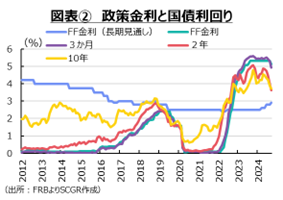

また、最終的な到達点もまた注目されている。FOMC参加者の見通し(中央値)によると、政策金利(FF金利)は2024年末に4.4%、2025年末に3.4%、2026年末までに2.9%まで引き下げられると予想されている。しかし、過去を振り返ると、コロナ禍前には、ほとんどの期間でFF金利が長期見通しほど上昇していなかった(図表②)。10年債国債利回りでさえ、FF金利長期見通しを超えたのは、わずかな期間に限られた。もちろん、当時はなかなか物価上昇率が2%まで上昇しなかったことなどの理由があるものの、長期見通しはあくまで一つの目安にすぎないようだ。今回の局面では、想定以上に物価が高止まりすれば、政策金利を見通しほど下げられない可能性もあるなど、先行きの不透明感は依然として強い。

2. 現状:底堅い

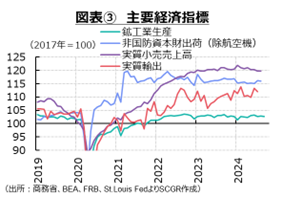

ここでは、足元の米国経済の状況について、個別指標から確認しておく(図表③~⑥)。

個人消費は、緩やかに増加している。需要側の8月の実質個人消費支出(前月比+0.1%)は、4か月連続で増加した。内訳を見ると、財(+0.0%)が横ばいだった中で、サービス(+0.2%)がけん引役だった。それに対して、供給側の9月の小売売上高(+0.4%)は3か月連続で増加するなど、底堅さを見せた。しかし、コロナ禍の過剰貯蓄やクレジットカードを通じた借金などによる個人消費の下支え効果が次第に剥落する中で、消費者は価格上昇にますます敏感になっているため、個人消費には変化の兆しも見えている。先行きの個人消費は、実質購買力の回復などから、緩やかに増加すると期待される。ただし、これまでの物価高騰の痛みが残る上、高金利下の債務返済など下押し圧力がかかりやすいだろう。

設備投資は、緩やかに減少している。8月の非国防資本財(除く航空機)出荷(前月比▲0.1%)は、2か月連続で減少し、年始からの低下傾向を続けている。これまでの資材価格や金利の上昇などから、投資採算性が悪化していることが、設備投資の重石になっている。一方で、非国防資本財(除く航空機)受注(+0.3%)は2か月ぶりに増加した。ただし、設備投資に先行する受注は、横ばい圏の動きを続けており、力強さは見られない。今後、利下げが下支えとなるものの、国内外の不透明感の高まりなどが重石となって、先行きの設備投資は引き続き力強さを欠きそうだ。

輸出は、緩やかに持ち直している。7月の実質輸出(前月比▲1.2%)は、2か月ぶりに減少した。前月比では増減を繰り返しており、力強さは見られない。欧州や中国など海外経済もさえないため、米国からの輸出が力強く伸びる環境にはない。例えば、中国向け名目輸出額(前年同月比▲0.7%)は3か月ぶりに減少している。景気減速に加えて、対中規制の強化なども懸念される内容だった。ほとんど輸入していない中国製EVに対して100%関税を課すなど、米国は対中貿易には厳しい姿勢を見せている。先行きの輸出は、海外景気の先行き不透明感に加えて、対中国の半導体規制や関税の強化などもあり、当面緩やかな回復にとどまるだろう。

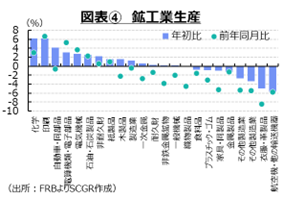

生産は、足踏みしている。9月の鉱工業生産指数(前月比▲0.3%)は2か月ぶりに減少した。製造業(▲0.4%)や鉱業(▲0.6%)の減少に対して、公益事業(+0.7%)は3か月ぶりに増加した。製造業では、自動車(▲1.5%)や航空機・他の輸送機器(▲8.3%)の減少が目立った。ハリケーンやストライキなどが生産に下押し圧力をかけた。それらに加えて、耐久財(▲1.0%)では、金属製品(▲0.1%)や一般機械(▲0.1%)、電気機械(▲1.4%)などが減少した。それに対して、非耐久財(+0.2%)は2か月ぶりに増加した。非耐久財の中では、2か月ぶりに増加した石油・石炭製品(+1.8%)が、5か月連続で増加した化学(+0.3%)がけん引役となった。先行きの生産について、8月の製造業の受注残(前月比+0.4%)が2か月連続で増加するなど、これまでの受注残が下支えになると期待される。もちろん、受注残はあるものの、前述のように国内外の需要の弱さが、生産の下押し圧力になりやすい状態が続きそうだ。

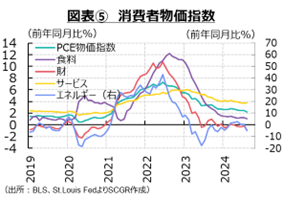

物価上昇率は、縮小している。8月の個人消費支出(PCE)物価指数(前年同月比+2.2%)は一段と上昇率を縮小させた。物価上昇率は直近ピークの2022年6月(+7.2%)から、2023年6月(+3.3%)に半減し、2023年11月(+2.7%)に3%を下回ったものの、その後下げ渋った。2024年に入ってから、物価上昇率が一時的に拡大したように、物価は「でこぼこ道」を歩んできた。内訳をみると、8月の財価格(▲0.9%)が5か月連続で低下した一方で、サービス価格(+3.7%)は5月に4%を下回ったものの、高止まりしている。こうした中で、食品・エネルギーを除くコア指数(+2.7%)も高止まりしており、物価の基調はなお強い。家賃やサービス価格の上昇の時間差を踏まえると、今後の物価上昇率は縮小するものの、物価の基調は当面強いままであり、2%達成まで時間を要するだろう。

雇用環境は、回復している。9月の非農業部門雇用者数(前月比25.4万人増)は増加幅を拡大させた。増加ペースはQ2(平均14.7万人増)に比べてQ3(同18.6万人増)にやや持ち直した。実際、失業率(4.1%)も、7月から2か月連続で低下してきた。失業率は2023年初めに3.4%まで低下した後、2023年後半から緩やかに上昇し始めた。2024年5月(4.0%)に4%台に戻り、7月に4.3%まで上昇していた。FOMC参加者は9月の見通し(中央値)で、2024年末と2025年末に失業率が4.4%になると予想していた。足元から一段の悪化が見込まれているものの、過去を振り返れば、4.4%でも十分低い失業率と言える。その点をFRB高官が懸念しすぎているようにも見える。

もちろん、求人件数の減少など雇用環境には変化の兆しも見られる。実際、8月の求人件数は804万件であり、ならしてみれば、直近ピークの2022年3月(1218万件)から緩やかに減少してきた。こうした中で、企業もコロナ禍後に経験した人手を確保する難しさもあって、安易にレイオフなどの雇用調整を実施していない現状もある。

また、8月の平均時給(前年同月比+4.0%)は上昇率を7月(+3.9%)からやや拡大させた。5月(+4.0%)以来の4%台の上昇率になった。これまで実施されてきたストライキや労使交渉の結果を見ると、当面高めの賃金上昇率が継続するだろう。失業率が4%と雇用環境が底堅く推移することも、賃上げ圧力になり得る。

こうしたことを踏まえると、足元で底堅いものの、雇用・所得環境は今後、緩やかに落ち着いていくと期待される。米国経済が軟着陸する中では、失業率の上昇は限定的であり、労使交渉の結果を踏まえると、高めの賃金上昇率が今後数年続く可能性がある。労働市場の調整にはなお時間がかかりそうだ。

3. 先行き:明確な姿を描き難い

米国経済の先行きについては、明確な姿を描きがたい。軟着陸がメインシナリオであるため、景気後退に陥る訳ではない。もちろん、力強い成長になるわけでもない。このように定まらない見方になる背景には、経済と政治の不透明感がなかなか払拭できないことがあるのだろう。

例えば、米国経済は、これまで想定以上に底堅く推移してきたため、物価上昇を抑制するための金融引き締め策が十分に効果を発揮していないようにみえる。その一因として、非伝統的な金融緩和後の引き締めであるため、その緩和効果が残っていることが挙げられる。例えば、低金利の恩恵を享受すべく、企業が低位の固定金利で資金調達した工夫などもあるだろう。家計も利上げ後に、低金利から高金利の住宅ローンを借り換えることに躊躇(ちゅうちょ)して、既存の住宅に住み続けているという面もある。また、コロナ禍後だったことも、引き締め効果を弱めたとみられる。例えば、コロナ禍後の過剰貯蓄は個人消費を下支えし、リベンジ消費はサービスを中心に個人消費を押し上げた。さらに、経済のサービス化によって、そもそも金融政策が効きにくくなっている一面も挙げられるだろう。製造業には金融引き締め効果が比較的及びやすい一方で、サービス業には大規模な設備投資などがあまりないため、金融引き締めが効きがたくなっているのだろう。デジタル化やグリーン化などの設備投資は必要であるものの、製造業の生産能力拡大投資に比べると、金額は見劣りするのかもしれない。

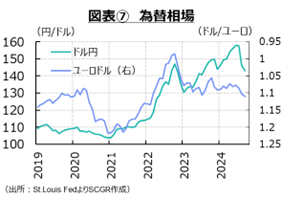

そうであれば、たとえ政策金利を高止まりさせたとしても、その効果が発揮されるまで想定以上に時間がかかるだろう。実際、FOMC参加者も今回の利下げ局面で、政策金利(中央値)が最終的に2.9%まで低下すると、金利はコロナ禍前よりも高くなると予想している。そうしたことを見越してか、FRBが利下げ局面に入っても、ドル高傾向が続いている(図表⑦)。欧州中央銀行(ECB)はFRBに先立って利下げを開始し、景気減速や物価鈍化などから利下げペースを早めると予想されている。それに対して、日銀は利上げ局面にあるものの、石破政権成立後、首相の発言などから利上げのハードルが上がったという見方が市場に広がった。米利下げペースが緩やかなものになるという観測もあって、ドル安方向への動きは限定的だ。

また、政治的な不透明感も払しょくしがたい。11月には米大統領選・議会選が控えている。世論調査では、ハリス副大統領が優勢とみられる一方で、大きな差が見られる訳ではなく、2016年の大統領選以降、世論調査があてにならないという一面もあり、どちらの候補者が最終的に勝利するのかはまだ読みがたい。また、議会選も同時に実施されるが、大統領選の結果によっては議会とのねじれが生じる恐れがある。ハリス副大統領が勝利すれば、バイデン政権の政策が引き継がれるとみられるものの、財政拡大に伴う財政赤字が懸念される。それに対して、トランプ前大統領が勝利すれば、減税などによって財政悪化が危惧される。そのほかの関税や通商政策への懸念も払しょくしがたい。また、ウクライナや中東情勢などの関与体制も変わることが想定され、米国社会の分断も継続する公算が大きいことも懸念材料だ。こうした政治面の見通しがたさが、経済の先行き不透明感に拍車をかけている。

足元では、図表⑧のように、米供給管理協会(ISM)の製造業購買担当者景気指数(PMI)は好不調の境目となる50を下回り続けているため、製造業は不調なままだ。その一方で、OECD景気先行指数は、長期平均(100)近辺を推移している。これは、今後の景気が、悪い訳でも良い訳でもない、ということを示唆している。米国経済が軟着陸すると期待されるものの、その先で明確に成長する姿も想定しがたい。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.