ドイツ経済の苦境は長引く

概要

- ドイツ経済の苦境が続いている。ドイツ政府などの経済見通しによると、2024年の経済成長率は2023年に続きマイナスになると予想されている。2年連続のマイナス成長は、ドイツが「欧州の病人」と呼ばれた2002~2003年以来のことだ。足元では物価高騰による個人消費の停滞、海外経済の不調に伴う輸出の伸び悩みなどが成長の重石になった。

- 足元の苦境は、こうした景気循環的な要因に加えて、構造変化の可能性も指摘される。生産拠点の海外移転や見直しなどの構造変化がコロナ禍前から生じており、生産や輸出の水準低下の一因になったようだ。そうした変化を踏まえれば、足元の苦境が想定以上に長引く恐れがある。

- ユーロ圏経済は、緩やかに持ち直しつつある。ただし、その持ち直しは、まだら模様になっている。例えば、停滞する製造業と回復するサービス業、横ばい圏から脱却できないドイツと底堅い回復のスペインなど、産業や国によって状況が異なっている。

- 先行きの景気は、緩やかに持ち直すものの、力強さを欠くだろう。先行き不透明感がなかなか払拭できない経済状況に、政治の不安定さが重なり、下振れリスクを増大させ得ることには注意が必要だ。

1. ドイツの苦境

ドイツ経済の苦境が続いている。ドイツ政府やドイツ連邦銀行、ドイツ商工会議所による経済見通しでは、2024年の経済成長率も2023年に続いてマイナス成長になると予想されている。その見通しのように2年連続のマイナス成長となれば、ドイツが「欧州の病人」と呼ばれた2002~2003年以来のことになる。

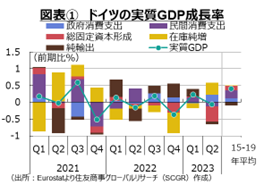

図表①のように、ドイツの実質GDP成長率は2022年以降、前期比プラス・マイナスを繰り返しており、ユーロ圏内でも停滞感の強さが目立っている。Bruegelによると、エネルギー価格上昇に対して、2021年9月から2023年6月までの間にドイツ政府は1,580億ユーロの対策を実施したものの、マイナス成長を回避できなかった。特に、足元にかけては、物価高騰の痛みなどから民間消費支出(個人消費)の動きが鈍く、経済成長の重荷になってきた。

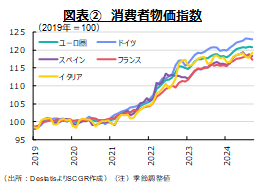

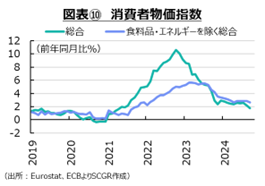

実際、図表②のように、物価上昇の影響はユーロ圏の主要国の中でも顕著だ。物価上昇率は足元で2%を下回ったものの、物価水準は依然として高い。コロナ禍前の2019年を基準(100)にすると、ドイツの消費者物価指数の水準はユーロ圏主要国で最も高いままだ。エネルギーに加えて食品やそれ以外の財、サービスなどの価格水準もコロナ禍前に比べて高く、それらに伴う実質購買力の低下が個人消費を抑制していると考えられる。

ドイツの物価高が目立つ要因として、エネルギー価格の上昇が挙げられる。ロシアのウクライナ侵攻前に安価なロシア産ガスに依存していたこともあり、足元にかけてドイツはエネルギー確保が喫緊の課題になっている。これまでは暖冬などによってガス需要が抑制されていたため、危機的な状況には陥ってはいない。しかし、割高であっても背に腹は変えられず、エネルギー確保を優先したため、物価高がドイツ国内に広がった。

その結果、図表③のように川上の原料価格を表す生産者価格指数や、そのうちエネルギーは足元にかけて他のユーロ圏主要国に比べて、高い水準を維持している。こうした川上の物価高騰が川下の消費者物価に転嫁され、高い物価水準が続いてきた。また、物価上昇率は落ち着きつつあるものの、物価水準自体は高止まりしている点も重要だ。賃金上昇などによって、実質的な購買力が回復するまで、物価上昇の痛みが残ることになる。つまり、物価高騰が個人消費を抑制する効果は、当面続くと予想される。

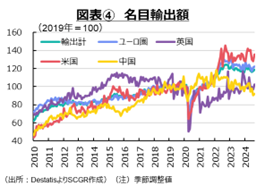

個人消費が弱く、経済成長のけん引役として期待された外需は振るわなかった。図表④のように、ドイツの主要輸出先別に輸出額を見ると、米国向けが堅調である一方で、ユーロ圏は勢いを欠き、中国向けは減少してきた。英国向けは、英国の景気が物価高などから低迷していたことに加えて、それ以前の英国のEU離脱(Brexit)によってユーロ圏内外の取引関係が変化してきたこともあり、水準は高くなかった。

このように内外需でけん引役を欠いた状況だったため、ドイツ経済は停滞してきた。先行きについても、ドイツでは債務ブレーキを復活させるなど財政健全化を重視しているため、政府支出に大きな期待はできない。国際通貨基金(IMF)の「世界経済見通し」で示されたように、世界経済の成長率はコロナ禍前と比べて低いため、外需の成長に過度な期待も持てない。特に、中国経済は9月末に金融緩和・不動産支援策などを発表したものの、現時点では需要拡大を通じた成長加速に必ずしもつながるものではなく、不動産・株式市場の下支えという側面が強い。11月に大型の財政支出策が発表されるという見方があるものの、地方政府の財政や不動産市場の下支えという内容が報じられており、消費需要の拡大はまだ見えていない。

こうした状況を踏まえると、ドイツ経済の停滞には、景気循環の側面と、構造変化の側面の双方があると考えられる。景気循環の話では、いずれ賃金上昇率が物価上昇に追いつくことで、実質購買力の回復を通じた個人消費の持ち直しが、経済の成長を下支えすると期待される。また、欧州中央銀行(ECB)の利下げによって資本コストが低下し、家計の住宅投資や企業の設備投資が下支えされることも想定される。

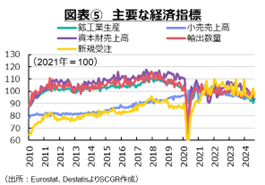

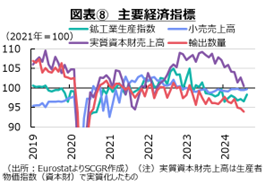

その一方で、注目されるのは構造変化だ。図表⑤のように、鉱工業生産や輸出数量などの水準の低下はコロナ禍前から見られていた。足元で新規受注は増加しているものの、国内の生産体制が縮小しており、それに十分対応できていないのかもしれない。実際、フォルクス・ワーゲン(VW)が一部国内工場の閉鎖を検討していることが報じられるなど、国内外での競争優位性が失われつつある面も見られている。

もちろん、コロナ禍後の供給網のボトルネック、ロシアのウクライナ侵攻後のエネルギーの節約要請やコスト高など、生産・輸出に下押し圧力をかける要因は多くあったことは事実だ。中国など海外経済の減速も輸出の重石になっていたこともある。しかし、競争力の低下や生産拠点の海外移転などによって、生産や輸出がコロナ禍前の水準を下回っていることは見逃せない一面だろう。

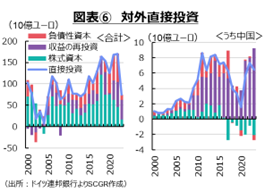

ただし、生産拠点の海外移転など再編の動きも見られている。対外直接投資は、新規の資金を国外に出している一面(株式資本など)と、海外現地法人の利益をそのまま現地の投資に回している一面(収益の投資)がある。実際、図表⑥のように、海外事業が軌道に乗ることで、海外現地法人が稼いだ利益をそのまま現地法人の運転資金や設備投資に充てることが増えてきた。対中国直接投資は2010年代半ば以降、収益の再投資で成り立っている。その一方で、株式資本はマイナス、すなわち現地から回収されている傾向がみられる。中国国内の企業統治に関する規制の強化などもあって、一部のドイツ企業が将来的な経営に不安を抱き、投資すべきものは投資し、撤退すべきものは撤退する姿勢に転じているようだ。また、欧米の対中国規制の強化、関税の引き上げなどから、中国を中心した供給網と欧州などを中心とした供給網に分ける取り組みも、こうした対中直接投資の動きに表れているようだ。

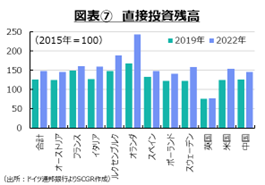

ドイツの対外直接投資残高をみると、図表⑦のように、Brexitの影響もあって、英国から資金を回収してきた一方で、欧州の他の国・地域には資金を振り分けてきた。特に、コロナ禍前の2019年と2022年を比べると、対中国よりも対米国投資の方が活発だった。ただし、これは対中国投資が対米国投資に必ずしも代替された訳ではない。ドイツ連銀の「月報」(2024年10月)によると、足元にかけて対中国投資で伸びたのは自動車産業などであった一方で、対米国投資で増えたのは一般機械や医薬品などだった。そのため、ドイツ企業としては、それぞれの置かれた環境を前提に、適切な投資を行ってきたとも言えるだろう。こうした投資の変化も結果的に、供給網の構築を通じてドイツ国内の生産や輸出に下押し圧力をかけている可能性がある。

2. まだら模様の持ち直し

ユーロ圏経済は、緩やかに持ち直しつつある。2023年には経済成長率はほぼ横ばいとなり、急ピッチな利上げを進めてきた中で、緩やかな軟着陸となった。2024年に入ると、経済成長率はプラスで、景気は持ち直しつつあり、景気後退局面入りをこれまでのところ回避している。

ただし、緩やかな持ち直しといっても、まだら模様になっている。例えば、停滞する製造業と回復するサービス業のように、産業によって状況が異なっている。また、横ばい圏からなかなか脱却できないドイツと底堅い回復を見せているスペインのように、国によって状況が異なっている。

特に、ドイツ経済は2024年も2023年に続いてマイナス成長になるという見通しが、政府や中銀などから発表されており、先行きは心許ない。また、コロナ禍後の経済活動の再開とともに堅調に回復してきた南欧諸国では、オーバーツーリズムが社会問題化している。観光地では、生活費や住宅費などの上昇が顕著になり、物価高騰に拍車がかかり、それらに対する反発も強まるなど、サービス業の回復の重石の1つになっている。度重なる熱波や干ばつ、洪水など自然災害も経済活動を圧迫している。

3. 個別指標からみた足元の経済環境

ここでは、個別の経済指標からユーロ圏経済の現状を確認しておく(図表⑧~⑪)。

個人消費は、足踏みしている。8月のユーロ圏の実質小売売上高(前月比+0.3%)は、2か月連続増加した。2024年は8か月のうち5か月が前月比プラスになったものの、伸び率自体が低いため、2023年末からおおむね横ばい圏を推移している。物価上昇率の鈍化に伴って、実質的な購買力は持ち直しつつあるものの、物価高騰の痛みがまだ残っている。国別にみると、フランス(+0.5%)はパリ五輪が開催される中で4か月ぶりに増加した。ドイツ(+1.6%)やイタリア(+0.0%)は2か月連続で増加し、スペイン(+0.4%)は3か月連続で増加した。足元の小売売上高の水準がコロナ禍直後の2021~2022年を上回っている主要国はスペインに限られるなど、国によって成長ペースには濃淡が見られる。先行きの個人消費は、パリ五輪後の反動減によってやや弱含む可能性があるものの、実質購買力の回復につれて持ち直しが続くと期待される。

設備投資は、減少している。7月のユーロ圏の資本財売上高(前月比▲2.0%)は、2か月ぶりに減少した。ならしてみれば、2023年末から減少傾向が続いている。ドイツ(▲6.1%)は7月(+3.9%)から2か月ぶりに減少し、ここ数か月の振れが大きくなっている。フランス(+0.6%)は2か月連続の増加、イタリア(+1.8%)は3か月ぶりに増加した。また、スペインは7月(▲4.0%)に3か月ぶりに減少した後、8月(+0.2%)には小幅に盛り返した。資本財の動きも国によって方向が異なっている中で、全体として下押し圧力の方が強い。物価上昇を踏まえれば、名目の金額で表される資本財売上高以上に、設備投資の実体は弱いだろう。先行きの設備投資は、利下げが金利負担を緩和することで下支えとなるものの、これまでの資材価格の高騰や景気の先行き不透明感などが重石となることで、当面鈍い動きになりそうだ。

輸出は、減少している。8月のユーロ圏の輸出額(前月比▲0.1%)は、3か月ぶりに減少した。5月(▲3.0%)の減少分をそれ以降で回復できておらず、水準は2024年初め並みにとどまっている。国別にみると、ドイツ(+1.1%)やスペイン(+0.9%)は2か月連続で増加し、イタリア(+1.6%)は4か月ぶりに増加した一方で、フランス(▲0.3%)は2か月連続で減少した。また、7月のユーロ圏の輸出数量(▲0.8%)は3か月連続減少と、足元にかけて緩やかな減少傾向が見られる。ドイツ自動車産業の対中投資が増加しているため、現地生産の拡大に伴い、一部の輸出需要が代替されている可能性も指摘されている。そのような構造変化に加えて、海外景気の減速など循環的な要因も下押し圧力をかけているため、先行きの輸出は当面弱い動きを続けそうだ。

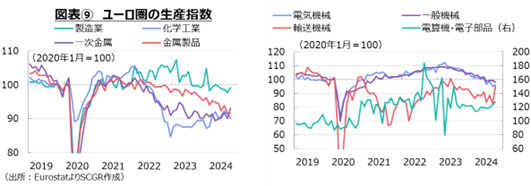

生産は、減少している。8月のユーロ圏の鉱工業生産指数(前月比+1.8%)は2か月ぶりに増加した。しかし、足元の生産水準は直近ピークの2022年9月から6%強も低いままだ。国別に見ると、ドイツ(+3.3%)は2か月ぶりに増加したものの、7月(▲3.3%)の反動もあり、2024年2月以降、前月比プラス・マイナスを交互に繰り返しており、ならしてみれば生産水準を低下させている。スペイン(▲0.4%)は2か月連続で減少、2024年は8か月のうち5か月で前月比マイナスと弱含んでいる。イタリア(+0.1%)は2か月ぶりに小幅に増加、フランス(+1.4%)は3か月連続で増加するなど、国によって生産の強弱は異なっている。ユーロ圏の産業別では、電算機・電子部品(+3.2%)が3か月連続で増加し、一次金属(+3.5%)や電気機械(+1.2%)、輸送機械(+15.2%)は2か月ぶりに増加した。先行きの生産は、内外需要の弱さなどが重石となって、当面弱い動きを続けそうだ。また、コロナ禍前から見られてきた生産水準の低下が景気循環の中で下振れしていることに加えて、生産拠点の海外移転などの構造変化の結果という一面もあるため、回復幅が限られることにも注意が必要だろう。

物価上昇率は、縮小している。9月のユーロ圏の消費者物価指数(前年同月比+1.8%)は、ECBの2%目標を2021年6月以来、39か月ぶりに下回った。しかし、食品やエネルギーを除くコア指数(+2.7%)はまだ高止まりしており、物価の基調はなお強いと言える。実際、内訳をみると、サービス価格は4%台と高止まりしている。全体の物価上昇率が縮小したのは、財の上昇率がゼロ%前半まで減速している中で、エネルギーが2か月連続で下落した影響が大きかったからだ。国別にみると、ユーロ圏20か国中、ドイツ(+1.8%)やフランス(+1.4%)をはじめとして12か国で2%を下回った。その一方で、8月の生産者物価指数(▲2.3%)は16か月連続で下落し、川上のコスト圧力は低下している。しかし、2024年Q2の妥結賃金(前年同期比+3.54%)が高い伸び率を示しているように、賃上げを背景にしたサービス価格の高止まりが物価上昇要因として残っている。賃上げコストの増加を企業が収益を削って吸収しつつあるものの、物価の基調は当面強いままだろう。ただし、ECB内で懸念されているように、景気悪化などからECBスタッフの想定以上に物価上昇率が縮小する下振れリスクも徐々に大きくなっていることにも注意が必要だ。

雇用環境は、回復している。ユーロ圏の失業率はおおむね横ばい圏を推移している(8月の全体は6.4%、25歳未満は14.1%)。いずれの失業率も低位であり、雇用慣行は総じて底堅いと言える。国によって水準の差は残っているものの、ドイツ(3.5%)やフランス(7.5%)、イタリア(6.2%)、スペイン(11.3%)などの主要国の失業率はいずれも低い。そのため、労働市場の需給がひっ迫しているため、賃金には上昇圧力がかかりやすくなっている。そのため、コロナ禍前には2%程度だったユーロ圏の妥結賃金は高い伸び率になっている。2024年Q2の妥結賃金(前年同期比+3.54%)は6四半期ぶり4%を下回り、縮小の兆しを見せているとはいえ、まだ十分に高い。景気減速感がくすぶる中で、足元の労働需給のひっ迫を踏まえれば、先行きの雇用・所得環境は当面、底堅く推移するだろう。

4. 先行き懸念は払しょくされず

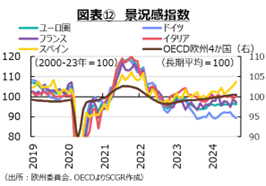

先行きの景気は、緩やかに持ち直すものの、力強さを欠くだろう。図表⑫のように、ユーロ圏全体の景気はOCED景気先行指数(欧州4か国)が示すように、緩やかに回復するものの、上向きのスペインの景況感に対して下向きのドイツと状況が異なるように、その回復はまだら模様になるのだろう。

今後も追加利下げが実施され、家計の住宅投資や企業の設備投資が持ち直し、物価上昇に賃上げが追いつき、実質購買力も上向くことで、個人消費が回復することで、景気が下支えされると期待される。しかし、これまでの物価高騰や、対中国規制とそれに伴う報復が懸念されたり、ロシアのウクライナ侵攻や中東情勢の緊迫化など地政学リスクが高まったりする中で、欧州議会や各国議会の政治の不安定化もまた景気の下振れリスクになるだろう。

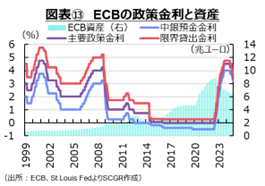

金融政策については、引き続き緩和方向に推移するだろう。図表⑬のように、ECBは10月の理事会で、9月に続いて2会合連続の利下げを決定した。中銀預金金利は0.25%引き下げられて3.25%になった。7月から3回の利下げで計0.75%引き下げられた計算だ。また、主要政策金利は3.40%、限界貸出金利は3.65%へそれぞれ0.25%引き下げられた。今回利下げを決定した理由は、それまで発表されてきた物価指標が、ディスインフレの過程が見通しに沿っていることを示しているとECB高官らが評価したためだ。また、物価見通しは、経済指標の想定外の下振れに影響されているとも指摘された。

先行きについて、ECBは引き続き、中期的な2%目標の達成に向けて必要な限り、十分制約的な水準に政策金利を据え置く姿勢を示している。また、政策金利の制約的な期間や適切な水準を決める際には、データ依存で、会合ごとのアプローチに従うこと、特に政策金利は①入出する経済・金融指標に基づく物価見通し、②物価の基調、③金融政策の伝達力の評価に基づいて決められることを、引き続き声明文に明記している。

こうした中景気減速懸念が強まり、物価上昇率が想定以上に縮小するという見方も出ている。ECBスタッフの9月時点の見通しでは、物価上昇率は2025年末までに目標の2%に到達すると予想されていた。今回、ラガルド総裁は2025年内に到達すると述べており、9月の見通しよりも達成時期が前倒しされる可能性を示唆していると、市場で受け止められた。物価上昇率が目標の2%に近づいてきたこともあり、景気懸念からこれまでの想定以上に利下げが進む可能性がある。もちろん、引き続き慎重な姿勢もあり、ECB高官の足並みは乱れつつある。そうした乱れも、金融市場の変動を大きくさせる一因になり得る。

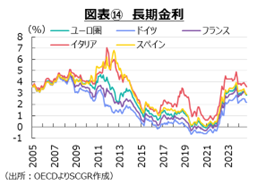

一方で、政治リスクも大きくなってきた。図表⑭のように、利下げを受けて、長期金利は一服感を示している。その中で、フランスの長期金利がドイツの長期金利に比べて高止まりしている。これは、フランスの財政状態が懸念されているためだ。議会選挙後、勢力がほぼ三分しており、バルニエ政権の政策遂行や財政健全化に懸念が示されている。政府の不安定さが経済の先行き懸念を誘発している一例と言える。

図表⑮のように、緩やかな利下げペースとなる米国に対して、利下げの加速が予想されているユーロ圏という構図があるものの、これまでのところ為替相場は不安定化していない。米国でも、11月初めの大統領選・議会選という大きな政治面の先行き不透明感があるからだろう。それを通過して、市場が米国政治の不透明感をある程度消化できたら、ユーロ圏の政治・経済の脆弱性を改めて注目する可能性がある。欧州議会選後、先行き不透明感がなかなか払拭できない経済に、政治の不安定さが下振れリスクを増大させ得ることには、注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年5月19日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年5月7日(水)

『大学プレスセンター』に当社国際部長 シニアアナリスト 浅野 貴昭が審査員として参加したことが掲載されました。 - 2025年5月2日(金)

オンライン経済メディア『NewsPicks』に、当社シニアアナリスト 石井 順也のコメントが掲載されました。 - 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.