利下げとトランプ次期政権の政策を巡るリスク

概要

- 米国経済は、底堅く推移している。しかし、その先行きに懸念が燻っていることも事実だろう。今後の米国経済の注目点は2つある。1つ目として利下げ、2つ目としてトランプ次期政権の政策が挙げられる。これまで発表されてきた政策は財政拡張的な性格を帯びており、市場では目先のシナリオとして、景気拡大から高インフレ・高金利・ドル高が想起されやすい。しかし、やや長い目で見ると、財政拡大は財政赤字の拡大も意味するため、財政赤字からドル安・高金利というシナリオも描ける。

- 先行きの米国経済は、緩やかに減速して軟着陸する見通しだ。ただし、トランプ次期政権の政策が、現在のビジネス環境の前提を覆す恐れがある点には要注意だ。また、これまで米国経済に底堅さをもたらしてきた個人消費にも息切れが見られつつある。コロナ禍の過剰貯蓄の押し上げ効果がほぼなくなり、クレジットカードなど利用した支払いの先延ばしなどの効果が剥落しつつある中で、実質賃金の回復が遅れているからだ。

1. トリプルレッド

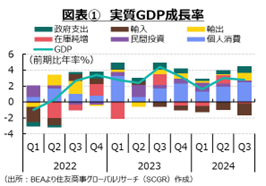

米国経済は、底堅く推移している。2024年Q3の実質GDP成長率(前期比年率+2.8%)は、10四半期連続のプラス成長だった(図表①)。しかし、その先行きには、懸念が燻っていることも事実だ。連邦準備理事会(FRB)の『地区連銀経済報告』(10月)によると、多くの地区の経済活動は9月初旬からほとんど変わっておらず、2地区は緩慢な成長にとどまるなど、成長に見た目ほどの底堅さは見られない。実際、コロナ禍後の過剰貯蓄をおおむね使い切った中で、クレジットカードの延滞率の上昇が象徴するように、債務に依存した個人消費は限界に近づいている。これまでの物価高騰の痛みも残っているため、消費者は価格上昇に敏感になっている。そうした消費者の心情に直面している小売店も、販売価格引き上げには及び腰であり、コスト転嫁ができずに負担増で利益を削っている。

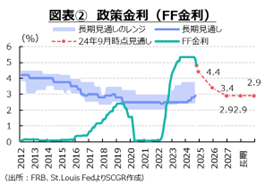

今後の米国経済の注目点は2つある。まず、1つ目として、利下げが挙げられる。FRBは11月の連邦公開市場委員会(FOMC)で、市場予想通りに政策金利(FF金利)の誘導目標レンジを0.25%引き下げて、4.50~4.75%に設定した(図表②)。引き下げ幅は、9月の利下げ開始時の0.5%から縮小した。パウエルFRB議長は9月の会合後、7月の利下げ開始を見送っていたこともあり、2会合分利下げとも受け取れる発言をしていた。そのため、11月のFOMCでは、0.25%の利下げ幅に戻り、大幅な利下げが必要ないという見方だったと言える。物価上昇率が、縮小傾向にある中で、一時的に拡大することもある「でこぼこ道」を歩んでいるものの、まだ物価上昇率は目標の2%を上回っているため、市場では12月のFOMCでも0.25%の利下げが実施されると予想されている。

また、パウエル議長が11月14日、利下げを急ぐ必要はないという考えを示したことも注目される。利下げを必要としない理由の1つは、足元の米国経済が底堅く推移していることだろう。2つ目の理由は、中立金利を見極めたいからだろう。中立金利自体、推計されるもので、ある程度幅を持って判断されるものだ。そのため、徐々に政策金利を引き下げて、程よいところで止めるための時間が欲しいとも解釈できる。また、中立金利が以前に比べて上昇しているという見方もあるため、それを見極めたいという思惑もありそうだ。現在では、そうした段階的な調整を行っていく余裕があるとも言える。ただし、これまでの話では、トランプ次期政権の政策はあまり考慮されていない。今後の政策次第で、現在の見通しから異なる金融政策の経路になる可能性があることには注意が必要だ。

注目点の2つ目は、そのトランプ次期政権の政策だ。11月に実施された大統領選でトランプ前大統領が圧勝、上下両院選で共和党が過半数を獲得、いわゆる「トリプルレッド」となった。トランプ氏、ハリス副大統領が接戦という選挙前の見方は、大統領選直前にトランプ氏優位に傾き、結果としてトランプ圧勝につながった。こうした報道も、見たいものしか見ない、分断された米国を表しているようだった。

トリプルレッドとなったことで、トランプ氏や共和党の政策が実現する確率が高まったことは事実だろう。この結果、市場ではいわゆる「トランプトレード」が優勢になった。トランプ氏が掲げた政策のうち、石油・ガス掘削推進は、エネルギー供給を増加させ、結果的にエネルギー価格の引き下げにつながると予想されるため、インフレ抑制的だ。その一方で、個人所得税の減税の延長・拡充は財政拡大策であり、インフレ誘発的だ。輸入関税率の引き上げも、それが販売価格に転嫁されるならば、インフレ誘発的な政策と言える。また、物価上昇率が高い伸びを維持するならば、物価抑制のために高金利政策がとられる可能性がある。そうであれば、FRBは9月時点の見通しほど、政策金利を今後引き下げられなくなる。そのため、相対的に米国金利が高く、他国金利が低い状態となり、ドル高・他国通貨安という見方が広がった。また、経済政策が実施されることで、景気が好転するのであれば、株価も上昇するという期待につながった。

しかし、拡張的な財政政策によって、財政赤字の拡大も想起されやすい。超党派組織「責任ある連邦予算委員会」の試算によると、トランプ氏の経済政策によって、財政赤字が今後10年間で約7.8兆ドル拡大すると試算されている。財政赤字の拡大で、リスクが高まった通貨を買う理由は乏しい。ドル安によって物価上昇率が高止まりすれば、高い物価上昇率によって実質的な価値を失うため、ドルを購入しない理由になるはずだ。いわゆる「トランプトレード」は比較的短い時間軸、ドル安シナリオはやや長めの時間軸を視野に入れているようだ。

なお、高インフレに伴う生活苦などの問題を背景に、バイデン現政権への批判がトランプ氏の支持の広がりの一因だったものの、トランプ政権の政策がもたらす効果が事態を改善させない結果になる恐れもある。第1次トランプ政権の経験や2020年の選挙後の共和党有力候補者としての知見やスタッフの蓄積などがあるため、第2次トランプ政権は前回とは異なり、危うさが軽減されるという見方がある。その一方で、これまで公表されてきた閣僚候補者を見ると、必ずしも懸念を払しょくできず、米政治リスクが継続するという見方もある。

先行きの米国経済は、緩やかに減速して軟着陸する見通しだ。トランプ次期政権の政策を巡るリスクがあるため、警戒を欠かせない。例えば、対中関税・規制の強化にとどまらず、その他の国についての関税も10~20%に引き上げることが掲げられている。また、パリ協定からの再離脱、インフレ抑制法(IRA)の見直しなども想定される。このように外交・通商など幅広い政策がビジネス環境の前提を覆す恐れがある点には要注意だ。

2. 足元の経済環境

ここでは、足元の経済状況について、個別指標から確認しておく(図表③~⑥)。

個人消費は、緩やかに増加している。需要側の9月の実質個人消費支出(+0.4%)は、5か月連続で増加した。2022年初から前月比プラスで増加傾向が続いてきた中で、サービス消費(+0.2%)が底堅く推移している。また、財消費(+0.7%)は2か月ぶりに増加した。これは、8月に減少していた自動車など耐久財消費が持ち直した影響だ。その一方で、供給側から見た10月の小売売上高(+0.4%)は2か月連続で増加した。内訳を見ると、自動車・部品(+1.6%)や家電(+2.3%)などが増加した。また、小売売上高に含まれる唯一のサービスである飲食サービス(+0.7%)も増加した。個人消費の減速を懸念する声があるものの、足元にかけて個人消費は底堅く推移している。

先行きの個人消費は、物価上昇率に賃金上昇率が追いつくことで実質購買力が回復しつつあることなどを背景に、緩やかに増加すると期待される。しかし、クレジットカードローンによる所得の補填など、個人消費を下支えする効果が剥落する中で、高いままの物価水準が消費の重石になっていることは事実だ。消費者が価格に敏感になっているなど、これまでの物価高騰の痛みが残っている上、高金利下での債務返済の重石などもあり、個人消費には下押し圧力がかかりやすいだろう。

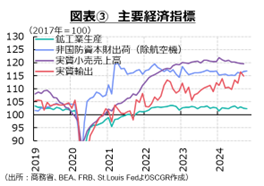

設備投資は、緩やかに減少している。9月の非国防資本財(除く航空機)出荷(前月比▲0.1%)は、3か月連続で減少、年始からの低下傾向を続けている。資材価格や金利の上昇などから投資採算性が悪化したことに加えて、大統領選を前に、結果によっては環境政策などが大きく変わる可能性があるため、不要不急の設備投資を控えた動きもあったようだ。

また、GDP統計上の設備投資をみると、2024年Q3の設備投資のうち構築物(前期比年率▲4.0%)は商業・ヘルスケア、発電・通信、鉱業の分野で減少した。特に、商業・ヘルケアは4四半期連続のマイナスで、減少傾向にある。それに対して4か月連続で増加した機械装置(+11.1%)はQ2同様に高めの伸び率だった。内訳をみると、電算機・付属装置や輸送機器の増加が目立った。半導体や生成AIなどデータセンター向けの投資が増加していること、2023年末から2024年に減少して輸送機械の反動増が表れたこともあって、機械装置は強めの数値となった。また、研究開発費などにあたる知的財産生産物(+0.6%)は、ここ半年にわたって増加傾向が鈍っている。テック企業ではコロナ禍直後に人員を拡充した反動もあって人員整理などがこれまで発表されており、そうした部分で研究開発費の伸びに下押し圧力がかかっているのかもしれない。

先行きについて、非国防資本財(除く航空機)受注(+0.7%)は、2か月連続で増加した。ただし、10月の設備稼働率は77.1%と、2022年央の80%超から緩やかに低下している。そのため、全体として設備投資の不足感はそれほど強くないのだろう。今後の利下げが資本コストを低下させて設備投資の下支えになる一方で、海外景気や米国内のエネルギー政策を巡る不透明感などが期待収益性の下押し圧力となるため、先行きの設備投資は当面力強さを欠きそうだ。

輸出は、緩やかに増加している。9月の実質輸出(前月比▲1.2%)は、2か月ぶりに減少した。前月比で増減を繰り返しつつも、ならしてみれば緩やかに増加してきた。輸出価格は2023年ごろから横ばい圏を推移しており、実質輸出の増加を下支えしてきたようだ。この中で、中国向け名目輸出額(前年同月比▲4.5%)は2か月ぶりに減少した。第1次トランプ政権時の貿易戦争を巡る協議で、中国は米国から輸入を増やすという話があったものの、それほど米国の中国向け輸出額は増えていない。また、これまでの対中規制の強化とともに、中国経済の減速感が強まってきたなども、対中輸出の重石になってきたと考えられる。

先行きの輸出は、海外景気の先行き不透明感などから、当面緩やかな回復になるだろう。トランプ次期政権による関税率引き上げが懸念される。これまで、中国からの輸入品に一律60%、それ以外の国・地域には10~20%の関税を課す方針が示されている。それに対して、輸出先の国・地域から何らかの報復措置が取られることも想定され、その報復措置が米国の輸出に対する下押し圧力になると懸念される。

生産は、足踏みしている。10月の鉱工業生産指数(前月比▲0.5%)は2か月連続で減少した。ならしてみれば、生産は2022年半ばごろからおおむね横ばい圏を推移してきた。10月の内訳をみると、製造業(▲0.5%)が2か月連続で減少した一方で、鉱業(+0.3%)が2か月ぶりに増加、公益事業(+0.7%)は2か月連続で増加した。製造業では、米ボーイングのストライキの影響から航空機等(▲5.8%)が9月(▲8.0%)に続いて大幅に減少したことが目立った。また、自動車(▲3.1%)や一次金属(▲3.3%)、一般機械(▲0.2%)、電気機械(▲0.2%)など耐久財(▲1.2%)が2か月連続で減少した。その一方で、非耐久財(+0.1%)は2か月連続で小幅に増加した。ただし、7月以降の変化率は▲0.1~+0.1%のレンジに収まっており、おおむね横ばいと言えるだろう。10月の非耐久財は全体としては小幅増も、織物製品(▲0.4%)や衣服・革製品(▲0.4%)などが減少したのに対して、石油・石炭製品(+0.9%)や化学(+0.6%)が増加しており、産業によって方向感は異なっていた。

先行きの生産は、9月末から10月にかけてのハリケーンの影響やボーイングのストライキの影響が剥落する上、これまでの受注残が下支えになると期待される。実際、9月の受注残は前月比+0.2%と、3か月連続で増加してきた。ただし、個人消費の減速懸念やユーロ圏や中国経済の不調など、内外需の弱さが懸念される部分もあるため、生産には下押し圧力がかりやすい状態が続きそうだ。

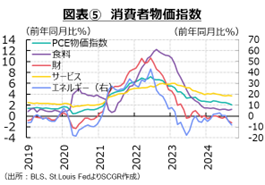

物価上昇率は、縮小している。9月の個人消費支出(PCE)物価指数(前年同月比+2.1%)は2021年2月(+1.8%)以来の低さになった。上昇率が2024年3~4月に一時的に拡大した後、再び縮小に転じており、「でこぼこ道」を歩んできた。内訳をみると、財(▲1.2%)が2023年末から低下傾向にある一方で、サービス(+3.7%)が上昇し続けている。財では、耐久財が2023年半ばから下落基調にある。例えば、自動車は、車載用半導体不足などを背景に在庫が不足していたときには、販促費などで値引きもなく販売されていたものの、在庫が補充されるにつれて販売価格は下落に転じた。また、非耐久財(▲0.8%)もここ2か月間、減少している。食品(+1.2%)の増加傾向が続いているものの、2022年9月(+11.7%)や2023年9月(+2.8%)に比べると上昇率は大幅に縮小してきた。エネルギー(▲8.1%)は2か月連続で減少、8月(▲5.0%)から減少率を拡大させた。

先行きについて、物価の基調は当面、高いまま推移するだろう。家賃やサービス価格の上昇が、財に比べて時間差をもって表れてくるためだ。また、労使交渉では高めの賃上げ率で妥結されていることもあり、2025年にかけて高めの賃上げが実現するだろう。その賃金コストが販売価格にいずれ転嫁されるため、物価上昇の基調が崩れにくいという点も指摘できる。

雇用環境は、引き続き回復している。10月の非農業部門雇用者数(前月比+1.2万人)は、ストライキの影響もあって増加幅を9月(+22.3万人)から大幅に縮小させた。ただし、9月までの3か月移動平均(+14.8万人)が2024年1月(+24.3万人)から減少しているように、雇用の増加ペースが減速していることは事実だろう。10月の内訳をみると、製造業(▲4.6万人)に加えて、小売業(▲0.6万人)や輸送・倉庫業(▲0.4万人)、専門・ビジネスサービス業(▲4.7万人)、接客・ヘルスケア業(▲0.4万人)などでも減少した。

一方で、失業率(4.1%)は9月から横ばいだった。雇用者数とは統計の取り方が異なるためだ。失業率は7月に4.3%まで上昇したものの、再び低下に転じている。FOMC参加者の見通しによると、失業率は2024年末に4.4%、2025年末も4.4%、長期的には4.2%に落ち着くと予想されている。その見通しに比べると、7月の4.3%という失業率はそれほど高いものではない。2023年4月(3.4%)から緩やかに上昇したものの、過去の米国経済を踏まえれば、4%台の失業率は十分低い水準と言える。

10月の労働参加率は62.6%であり、2024年初めからおおむね横ばい圏を推移している。この中で55歳以上の労働参加率は38.6%と、コロナ禍前の2019年平均(40.2%)を下回っている。高齢者層がコロナ禍をきっかけに労働市場から退出してから、戻ってきていない。20~24歳(71.8%)も小幅に下回っている一方で、反対に25~54歳(83.5%)は上回っている。移民が労働供給を補完している一面もある。そのため、トランプ氏の移民政策が労働供給に下押し圧力をかけ、賃上げにつながるという見方がある。

10月の平均時給は、前年同月比+4.0%となった。上昇率は9月(+3.9%)から小幅に拡大し、5月以来の4%台になった。前月比の上昇率は+0.4%であり、8月以来の高い伸び率だった。賃金上昇率は一時に比べて減速しているものの、足元でも労使交渉の結果などを受けて、やや高めの水準で推移している。アトランタ地区連銀の「賃金上昇トラッカー」によると、10月の賃上げ率(中央値)が+4.6%だった中で、転職者(+4.7%)と在職者(+4.6%)の差はほぼなくなっている。それらの差がコロナ禍後の2022年8月に2.8ptまで拡大し、労働者が転職に前向きになっていた時期と異なり、足元の労働環境は落ち着きつつある。実際、労働需要が軟化してきている。例えば、9月の求人件数(744.3万件)は4か月連続で800万件を下回っており、失業者1人あたりの求人件数(1.09件)も2019年平均(1.19件)よりも少なくなっている。

先行きの雇用環境は、緩やかに回復し、所得環境も緩やかに改善していくと期待される。労働需要の軟化が見られるなど、労働市場は落ち着きを取り戻しつつあり、回復ペースは一段と鈍化するだろう。ただし、高めの賃上げを含む労使交渉の結果もあり、賃金上昇率が今後もやや高止まりする可能性がある。また、トランプ次期政権の移民対策などによって労働供給が抑制されることにも警戒が必要だろう。米国景気が緩やかに回復する中で、労働需要も増加すると想定されるため、労働需給がひっ迫しやすい環境になり得るからだ。

3. トピック:個人消費の息切れ

懸念する声が多くなってきたものの、統計の上では個人消費はまだ底堅い。しかし、この個人消費がこのまま底堅く推移できるか不透明な情勢だ。

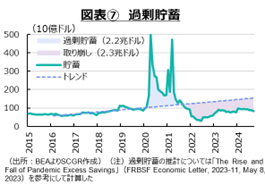

まず、コロナ禍後では、過剰貯蓄が挙げられるだろう(図表⑦)。コロナ禍の中で、経済対策が大盤振る舞いされた。現金給付が実施され、失業給付なども拡充された。また、感染対策として行動が制限されたり、自粛させられたりしたことで、個人消費が盛り上がらず、その分だけ貯蓄が増加していた。こうした過剰貯蓄は、2020年から2021年にかけて積み上がったものの、経済活動の再開とともに、減少に向かった。さらに物価が高騰したこともあって、生活水準を維持するために、過剰貯蓄は取り崩され続けた。この結果、過剰貯蓄は2023年末ごろにはおおむね使い果たされており、足元ではこの経緯から個人消費を下支えする効果は失われていると考えられる。

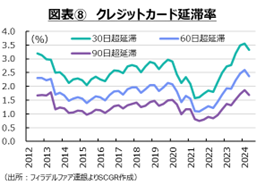

過剰貯蓄が底をつくと、物価高騰の中で生活を守るために、クレジットカードを利用して支払い期日を後ずれさせるケースが増えた。しかし、足元にかけて、クレジットカードの延滞率は上昇している(図表⑧)。NY連銀の「消費者期待調査」(10月時点)によると、「今後3か月間で債務返済が滞る可能性」は13.89%となった。2021年頃から緩やかに上昇しており、足もとの水準は2019年平均(11.55%)を上回っている。このように、クレジットカードなどを利用して支払いを後ずれさせることで、日常生活を守ることも難しくなっている。

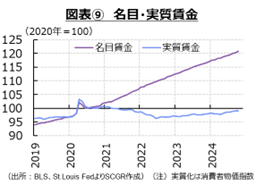

このように考えると、個人消費の底堅さが今後も続くためには、実質賃金の回復が重要になる。これまでの賃上げもあって、名目賃金は上昇してきた(図表⑨)。それでも、物価高騰の影響は非常に大きく、足元の実質賃金は依然として2020年水準を下回っている。つまり、実質賃金の上昇率はプラスに転じているものの、それが個人消費を押し上げる水準まで到達しているとは言いがたいのが現状だろう。

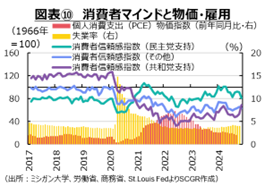

こうした中では、消費者マインドもさえないままだ。例えば、共和党支持者を中心に消費者信頼感指数は、失業率の高まりやPCE物価指数の上昇率の拡大をきっかけに悪化してきた(図表⑩)。足元では、トランプ氏が大統領選で勝利したこともあって、消費者マインドが小幅に反発したものの、水準自体はまだ低い。物価高や雇用不安などが残る中では、消費者マインドもさえず、個人消費を押し上げることは難しいだろう。

以上のように、これまで個人消費を下支えしてきた効果は剥落しつつある。その一方で、実質賃金が回復しつつあるとはいえ、その押し上げ効果は限れているようだ。そのため、個人消費が息切れするリスクは高まっていると考えられる。米国経済の堅調さを支えてきた個人消費が変調をきたせば、軟着陸シナリオも想定以上に下振れする恐れがあるため、個人消費の動向は引き続き注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月8日(水)

『Bloomberg News』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年4月7日(火)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月7日(火)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月6日(月)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月1日(水)

『東京新聞』に、当社チーフマーケットアナリスト 鈴木 直美のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.