政治の不安定化で下支え役が不在に

概要

- ユーロ圏経済は、緩やかに持ち直しつつある。ただし、まだら模様の回復で、成長に力強さは見られない。製造業の弱さが目立ち、先行きの景気への懸念が依然として払しょくできないままだ。こうした状況で経済の下支え役として期待される政治は、むしろ下振れリスクになっている。

- 先行きの景気は、緩やかに持ち直すと期待されるものの、力強さを欠くだろう。利上げに伴う引き締め効果という景気循環的な側面に加えて、欧州企業の競争力が米国や中国企業に対して見劣りしているなど構造的な側面も、ユーロ圏経済の成長に下押し圧力をかけている。こうした中で、対ドルのユーロ相場もユーロ安・ドル高方向で推移しており、これが今後物価上昇圧力となれば、景気がさえない中で物価が上昇するため、ユーロ圏経済にとってさらに悪い話になり得る。2025年にかけて、ユーロ圏経済は再び試練の時を迎えることになるだろう。

1. 高まる政治リスク

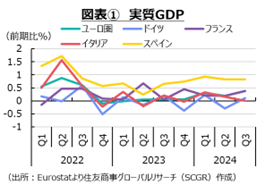

ユーロ圏経済は、緩やかに持ち直しつつある。実質GDP成長率(2024年Q3前期比+0.4%)は2023年の横ばいから2024年に入って緩やかに加速している(図表①)。ただし、停滞する製造業と回復するサービス業のように産業によって、また停滞感の強いドイツと底堅い回復のスペインのように、国によってまだら模様であり、経済成長に力強さは見られない。特に製造業では、足元でも新規受注が持ち直しておらず、先行きの生産回復も見通し難い。内需が弱含む中で、外需に期待したいところであるものの、トランプ次期政権が掲げる関税引き上げが先行き不透明感を強めている。そのため、先行きの景気への懸念が払しょくできないままだ。

こうした状況で経済の下支え役が期待される政治は、むしろ下振れリスクになっている。ドイツでは2025年度予算案を巡って連立与党内の溝が深まり、ショルツ首相が11月6日にリントナー財務相を解任、リントナー氏が党首を務める自由民主党(FDP)が連立を離脱して、連立政権が崩壊した。12月16日に首相信任投票が実施され、ショルツ首相は不信任となる見通しだ。任期満了に伴う総選挙が2025年9月に予定されていたが、2月23日に前倒しされることになる。世論調査によると、ショルツ首相の社会民主党(SPD)は野党・キリスト教民主・社会同盟(CDU・CSU)の後塵を拝することになりそうだ。ただし、CDU・CSUはドイツのための選択肢(AfD)との連立には否定的な姿勢を示しており、メルケル政権時のようにCDU・CSUとSPDの連立政権になる可能性も出てきた。それで政治が安定すればよいものの、まだ状況は見通し難い。

フランスの政局も混乱している。総選挙後、議会勢力が三分立した中で、2025年予算案を巡って与野党の調整が進まなかったため、バルニエ首相は12月2日、憲法49条3項の規定【*1】を使って議会の投票を経ずに社会保障関連予算案を採決した。しかし、左派や極右は反対の姿勢を示し、不信任案を提出した。この不信任案が可決されると、総選挙から1年以内に議会を解散できないため、バルニエ内閣は総辞職となる見通しだ。また、不信任案の可決に伴い、予算案は廃案になるため、予算の成立はさらに遅れる。11月末に、フランス10年物国債利回りがギリシャ10年物国債利回りを上回るなど、すでに金融市場はフランス政局混乱の警戒感を高めている。財政赤字のGDP比を2024年見通しの6.1%から2025年に5%まで下げる必要があるため、歳出削減や増税に取り組まなければならない中で、予算成立の遅れは混乱のさらなる火種になる恐れもある。

欧州委員会では、第2次フォン・デア・ライエン政権が始動も、これまで以上に政治のかじ取りが難しくなっている。例えば、欧州の競争力を回復させるため、また気候変動対策という理想を掲げて進めてきたEV化やグリーン化は、歴史的な物価高騰に直面した現在では、以前の計画のペースでは受け入れ難くなっている。こうした中で、現実策を模索することになるものの、その道のりは容易ではない。エネルギー確保も引き続き課題であり、ウクライナ情勢や中東情勢など地政学リスクへの対応も喫緊の課題である。しかし、欧州内の意見は必ずしも一致しておらず、今後の調整も難しいものになるだろう。

先行きの景気は、緩やかに持ち直すと期待されるものの、力強さを欠くだろう。ドイツでは、予算不足から2023年12月にEV補助金がなくなり、自動車産業の不調に追い打ちを掛けた。フォルクスワーゲン(VW)のストライキをはじめ、自動車産業を中心に人員削減が話題に上ることが多くなっている。この状況では、欧州中央銀行(ECB)が想定しているユーロ圏経済の回復シナリオが崩れる恐れがある。そのシナリオでは、物価上昇率が縮小することで実質賃金が上昇し、実質的な購買力の回復を背景に個人消費が持ち直す姿が前提条件として想定されているからだ。このまま雇用環境が悪化すれば、想定ほど賃金が上昇しない恐れがある。それに伴って、実質賃金の回復も遅れ、個人消費が弱含んだままになることも十分あり得る。こうした景気懸念からECBは、10月に2会合連続となる利下げを実施し、市場では12月理事会でも追加利下げが行われると予想されている。ユーロ圏経済の先行きは、ますます不透明感が強まっているようだ。

2.ユーロ圏経済の足元の状況

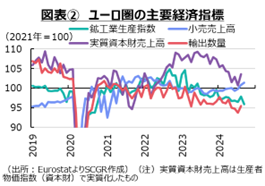

ここでは、個別の経済指標からユーロ圏経済の現状を確認しておく(図表②~④)。

個人消費は、緩やかに持ち直している。9月のユーロ圏の実質小売売上高(前月比+0.5%)は、3か月連続で増加した。フランス(▲0.7%)ではパリオリンピック・パラリンピックの影響で増加した8月(+3.0%)の反動減が表れた一方で、ドイツ(+1.5%)やイタリア(+0.5%)は3か月連続で増加、スペイン(+1.0%)も4か月連続で増加した。これまで発表されている10月の数値をみると、ドイツ(▲1.4%)が4か月ぶりに減少し、フランスとスペイン(+0.0%)が横ばいにとどまるなど、2024年Q4の出だしは弱めの動きだった。フランスについては、オリンピック・パラリンピック後の反動減が引き続き表れ、2024年Q4には弱めの動きとなるだろう。先行きの個人消費は、実質購買力の回復につれて、緩やかに持ち直すと期待される。しかし、景気動向がさえない中で、自動車産業などを中心に増えつつある人員削減が実質購買力の回復に下押し圧力をかけるため、下振れリスクの方が大きいだろう。

設備投資は、減少している。8月のユーロ圏の資本財売上高(前月比+3.0%)は、2か月ぶりに増加した。8月の増加は7月(▲2.0%)からの反動増であり、ならしてみれば、2023年末から減少傾向が続いている。国別に見ると、ドイツ(+8.2%)が2か月ぶりに増加したものの、7月(▲6.7%)の反動の影響が大きかったようだ。フランス(+0.2%)は3か月連続で増加した一方、イタリア(▲1.4%)やスペイン(▲0.1%)は減少した。すでに発表されている9月のドイツ(▲5.6%)は2か月ぶりに減少しており、ここ数か月間、振れが大きい。2024年初めから動きをみると、スペインやフランスは横ばいからやや上向きで推移してきたのに対して、ドイツとイタリアは低下しており、国によって方向感が異なっている。先行きの設備投資は、利下げが金利負担を緩和して下支え要因となる一方で、引き続き資材価格の高止まりや景気の先行き不透明感などが重石となるため、当面鈍い動きになりそうだ。

輸出は、弱含んでいる。9月のユーロ圏の輸出額(前月比+0.4%)は、2か月ぶりに増加した。ただし、5月(▲2.9%)の減少分を回復できておらず、足元の水準は4月を下回っている。ドイツ(▲2.0%)とスペイン(▲1.2%)は3か月ぶりに減少、フランス(▲2.0%)は3か月連続で減少した一方で、イタリア(+0.6%)は2か月連続で増加した。足元の伸び率は国によって異なるものの、2024年初めからおおむね横ばい圏を推移している点は共通している。また、8月のユーロ圏の輸出数量(+1.8%)は4か月ぶりに増加に転じた。しかし、その前の低下分を8月のみで回復できず、ならしてみれば2024年初めから緩やかな減少傾向が続いている。ドイツの自動車産業の対中直接投資が増加しており、輸出が現地生産に代替されているという構造変化の影響もあるようだ。なお、VWなど国内生産拠点の見直し、人員整理も行われる予定であるため、労使交渉の行方次第であるものの、輸出供給能力が増加するとは想定し難い。こうした状況で、トランプ次期政権の関税引き上げに対する懸念も大きくなっている。そのため、先行きの輸出は、当面弱い動きを続けそうだ。

生産は、低下している。9月のユーロ圏の鉱工業生産指数(前月比▲2.0%)は2か月ぶりに減少した。ならしてみれば、2023年ごろから減産傾向が続いている。産業別では、金属製品(+0.7%)や電気機械(+0.5%)、一般機械(+1.2%)が増加した一方で、電算機・電子部品(▲6.5%)は4か月ぶりに減少、化学(▲1.8%)は3か月連続で減少、輸送機械(▲6.7%)も2か月ぶりに減少した。エネルギー価格の高騰の影響が直撃した化学が引き続き低位で推移する中、電算機・電子部品や輸送機械は2024年初めから横ばい圏で推移してきたのに対して、電気機械や一般機械は緩やかに生産水準を低下させてきた。こうした中で、医薬品(+6.5%)の増加基調のみが目立っている。国別では、スペイン(+0.9%)が3か月ぶりに増加したものの、ドイツ(▲2.7%)やイタリア(▲0.4%)が2か月ぶりに減少、フランス(▲0.9%)が4か月ぶりに減少した。先行きの生産は、内外需要の弱さなどが重石となって、当面弱い動きを続けそうだ。自動車・部品、鉄鋼企業などで相次いで人員削減が発表されており、それは結果的に生産に下押し圧力をかけることになる。こうした生産水準を引き下げる構造変化は、取引相手や供給網も変化させ得るため、注意が必要だろう。

物価上昇率は、縮小している。11月のユーロ圏の消費者物価指数(前年同月比+2.3%)は、9月(+1.7%)から2か月連続で上昇率を拡大させたものの、4か月連続でECBの2%目標近辺を推移している。ただし、食品やエネルギーを除くコア指数(+2.7%)は3月以降+2.7~+2.9%のレンジにあり、物価の基調は高止まりしている。内訳を見ると、エネルギー(▲1.9%)が4か月連続で下落する中、食品(2.8%)の上昇率がやや高く、サービス(+3.9%)は4%前後で高止まりしている。財(+0.7%)は4月以降、1%を下回る伸び率にとどまっている。国別にみると、ドイツ(+2.4%)やスペイン(+2.4%)が2%を上回る一方で、フランス(+1.7%)やイタリア(+1.6%)は2%を下回っている。ユーロ圏全体で見ると、アイルランド(+0.5%)からベルギー(+5.0%)まで引き続き物価上昇率は幅広く分布している。

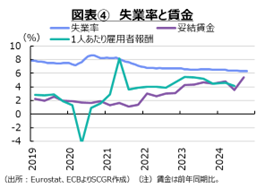

一方、川上の物価である生産者物価指数9月(▲3.4%)に17か月連続で低下した。10月分が公表されているドイツ(▲1.2%)やフランス(▲5.7%)などもマイナスであるため、10月のユーロ圏全体も引き続き下落しているのだろう。川上からの物価上昇圧力は低下しているため、消費者物価指数の財価格は今後も小幅な上昇にとどまるだろう。その一方で、賃上げの動きは継続しているため、そのコスト増が今後転嫁されて、サービス価格は当面高止まりしてしそうだ。2024年Q3の妥結賃金は前年同期比+5.42%となり、Q2(+3.54%)から上昇率を拡大させた。ただし、この拡大は、ドイツ小売業の一時的な要因と説明されているため、ならしてみれば上昇率は縮小傾向にあるようだ。それでも2019年平均の2%強に比べると、まだ賃金上昇率は高いので、これが今後の消費者物価に転嫁されていくことになる。企業は賃上げに伴うコスト増を、収益を削って吸収しつつあるものの、物価の基調が落ち着くにはなお時間を要するだろう。

雇用環境は、回復している。10月のユーロ圏の失業率(6.3%)はおおむね横ばい圏を推移している。ただし、2023年初めに比べると、ドイツやフランスの失業率は小幅に上昇しており、局面の変化もうかがえる。その一方で、イタリアやスペインの失業率は2023年初めに比べると低下しており、域内の雇用環境はまだら模様と言える。また、懸念される点としては、ユーロ圏の全体の失業率が低位にある一方で、25歳未満の失業率はやや上昇傾向にある点だ。この若年失業率は2023年初めには14.0%だったものの、足元では15.0%まで上昇してきた。まだ水準は低いため、雇用環境が大幅に悪化したとは言えないものの、これも局面変化の1つとして注目される。先行きの雇用・所得環境については、景気減速やストライキ、工場閉鎖などの影響が懸念されるものの、当面、底堅く推移するだろう。

3. 先行きは依然不透明

個別の経済指標から見ても、ユーロ圏経済の現状はさえない。物価上昇率を抑制するために、急ピッチの利上げを実施した効果が表れて、経済成長率は2023年にほぼ横ばいとなり、物価上昇率は2%前後まで縮小してきた。そのため、ECBの狙い通りに、ユーロ圏経済は軟着陸したと言えるのかもしれない。

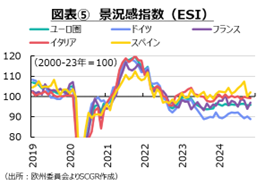

足元は、物価上昇率の目標達成はラストワインマイルが残る状態で、むしろ景気への懸念が強まっている。ユーロ圏の景況感指数(ESI)を見ると、ドイツの不調が目立つものの、フランスなど主要国の景気も弱含んでいる様子が確認できる。先行きについても、前述のような政治・経済情勢を踏まえると、懸念がますます募る状況だ。

もちろん、利上げに伴う引き締め効果という景気循環的な側面に加えて、欧州企業が競争力という点で米国や中国企業に対して見劣りしているという構造的な側面も、経済成長に下押し圧力をかけている。コロナ禍前から、気候変動対策にかけてきた一面があったものの、技術面でも優位に立てず、むしろ物価高騰による生活苦から、それを推し進めることも難しくなっている。コロナ禍後の回復で、グリーン化とデジタル化が成長の原動力と期待されたものの、いずれの競争環境においても厳しい状態に置かれている。

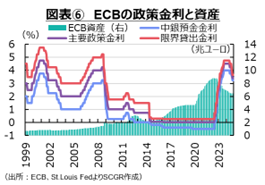

こうした中で、ECBは利下げを実施してきた(図表⑥)。市場では、12月の理事会でも0.25%利下げの実施が見込まれている。2025年にかけても、経済・物価動向の見通しを踏まえれば、追加利下げが実施されていくと予想される。2%の中期目標の達成まであと一歩のところまで到達した一方で、景気減速への懸念が強まっており、利下げによって景気を下支えする考えにシフトしつつある。

こうした中で、ECBは利下げを実施してきた(図表⑥)。市場では、12月の理事会でも0.25%利下げの実施が見込まれている。2025年にかけても、経済・物価動向の見通しを踏まえれば、追加利下げが実施されていくと予想される。2%の中期目標の達成まであと一歩のところまで到達した一方で、景気減速への懸念が強まっており、利下げによって景気を下支えする考えにシフトしつつある。

ユーロ圏経済の現状を踏まえて、対ドルのユーロ相場もユーロ安・ドル高方向で推移している(図表⑦)。景気懸念がある中での利下げであれば、ユーロを積極的に買う動機付けにはならないからだ。また、足元では欧州の政治情勢も不安定化しており、ユーロ安・ドル高に拍車がかかっている。仮にユーロ安・ドル高が継続すれば、それは輸入物価を通じて物価上昇圧力になり得る。景気がさえない中で物価が上昇することは、ユーロ圏経済にとってさらに悪い話だ。2025年にかけて、ユーロ圏経済は再び試練の時を迎えることになるだろう。

以上

【*1】憲法49条3項は、政府が下院の採択なしに法案を採択できる規定。ただし、適用が決まってから、その法案に反対があり、24時間以内に内閣不信任案が出され、それが可決された場合、内閣は総辞職、採択された法案も廃案になる。2023年の対象年齢の段階的引き上げなどを含む年金改革法の採択でも、当時のボルフ首相が同規定を使ったものの、不信任案は否決されていた。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年2月17日(月)

21:00~22:00、BSテレ東「NIKKEI NEWS NEXT」に当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年2月17日(月)

『Quick Money World』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年2月16日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年2月13日(木)

16:00~17:30、東京外国語大学 国際関係研究所 主催「分断・衝突に向かう世界の新しい国際秩序」研究会に、当社シニアアナリスト 前田 宏子が登壇しました。 - 2025年2月9日(日)

『Bloomberg News』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.