第2期トランプ政権に身構える米国景気

概要

- 1月20日、第2期トランプ政権が発足する。米国政治が再び先行き不透明な4年間に突入するという見方もある。その一方で、ある意味、米国らしいという見方もある。事態に応じて柔軟に対応していくことが欠かせない。

- 米国経済は、これまでのところ底堅く推移している。雇用環境は底堅い一方で、物価上昇率は高く、2%目標まで距離を残している。2024年12月の連邦公開市場委員会(FOMC)では、2025年中の利下げ幅は計0.5%であり、1回あたりの利下げ幅が0.25%ならば2回となり、前回9月時点の見通しから半減した計算だ。一方で、トランプ政権の実際の政策次第で金融市場が大きく変動する恐れも否定し難い。そうした金融市場の大きな変動が、高い金利や高い物価上昇率でも底堅さを見せてきた米国経済という現在の構図を崩してしまうかもしれない。

1. 第2期トランプ政権

1月20日、第2期トランプ政権が発足する。トランプ次期大統領の考えは予想し難いこともあり、それに起因する先行き不透明な4年間に、米国政治が再び突入するという見方がある。実際、トランプ氏はすでに、中国だけではなく、カナダやメキシコに対する関税率の引き上げを表明している。その他の国についても、関税が引き上げられる可能性が高く、関税が再びディールの材料になるとみられている。

その一方で、これまでの発表に比べて、実際の政策は穏便なものになる可能性もある。例えば、バイデン政権が成立させたCHIPS・科学法やインフレ抑制法(IRA)に基づく補助金政策などは、すべて廃止されないと予想されている。なぜなら、半導体支援策などが盛り込まれたCHIPS・科学法は超党派で成立したため、共和党内からの支持も少なくないからだ。また、IRAによる支援によって設備投資が進み、雇用が創出された州では、共和党支持者が多い傾向もあることも、IRAの政策が部分的に残る要因となりそうだ。そのため、脱炭素関連の補助金について廃止ではなく、運用ルールの見直しになるという観測がある。

しかし、こうした状態はある意味、米国らしいという見方もある。歴史を振り返ると、基本的に米国政治はずっと米国第一だった。対中規制の強化についても、一昔前は日本がその対象だったことを思い返すと、同じようなことが繰り返されているようにも見える。また、米国社会の分断が目立っているものの、それ以前にもさまざまな点から分断の歴史があったことも事実だ。これまで、対立の構図の中で時間をかけて妥協点を見出してきたかのように見える歴史だが、今回もそうなるのかはよく分からない。そのため、事態がどのように推移していくのか、これまで以上に注視しながら、柔軟に対応していかざるを得ない。

また、足元に加えて、その先も見据えておく必要がある。第1期トランプ政権の4年後、バイデン政権となり、米国の政策には揺り戻しもあった。しかし、そこから第2期トランプ政権となり、再び揺れようとしている。4年後の大統領選では、トランプ氏の後継者と民主党の新たな代表者が戦うことになる。共和党の一部は、伝統的な共和党の色彩を残している一方で、トランプ党になってしまった部分もある。また、民主党は、伝統的な労働者の政党という性格を失いつつあることも事実だ。それらが元の立ち位置に戻るのか、それとも新たな立ち位置に向かうのか、この4年間、第2期トランプ政権の政治運営の中で次第に明らかになるだろう。政策面でも変わらなそうな点と変わりそうな点が見えてくるに違いない。

こうした点を踏まえると、企業は事業戦略の再考が必要になる。4年間耐え忍べば、ビジネス環境が元に戻る可能性がある一方で、4年後のビジネス環境が不可逆的に様変わりしている可能性もある。それを踏まえて、メインシナリオ、リスクシナリオを想定しておかなければならない。もちろん、リスクが大きいということは、その分リターンが大きくなるはずであり、事業環境の見極めがますます重要になる。

2. 底堅く推移

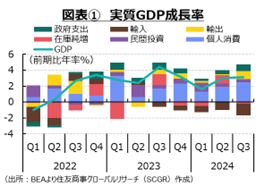

米国経済は、これまでのところ底堅く推移している。米連邦準備理事会(FRB)の「地区連銀経済報告(ベージュブック)」では、2024年11月に、「経済活動は大半の地区でわずかに拡大した」と総括された。成長ペースは鈍いものの、底堅さを見せている。実質GDP成長率も2022年第2四半期(Q2)以降2024年Q3まで、10四半期連続でプラス成長を記録した(図表①)。2024年Q3の実質GDP成長率は前期比年率+3.1%と、2四半期連続で潜在成長率(+1.8%程度)を上回った。そこで、足元の経済状況について、個別指標から確認しておく(図表②~⑤)。

個人消費は、緩やかに増加している。需要側の11月の実質個人消費支出(+0.3%)は、7か月連続で増加した。内訳を見ると、自動車・同部品や娯楽品などを中心に財(+0.7%)が2か月ぶりに増加した。その一方で、サービス(+0.1%)の増加基調が続いている。特に、ヘルスケアや娯楽サービス、宿泊・飲食サービス、金融・保険などのサービスがサービス消費のけん引役を担ってきた。一方、供給側から見た11月の小売売上高(+0.7%)は、3か月連続で増加した。内訳を見ると、自動車・部品(+2.6%)や通信販売(無店舗販売、+1.8%)の増加が目立った。自動車産業のストライキなどで生産・出荷が停滞していた反動が表れた。小売売上高に含まれる唯一のサービスである飲食サービス(▲0.4%)は減少に転じた。

このように、個人消費はこれまで減速を懸念する声も聞かれるが、総じてみれば、足元にかけて底堅く推移している。ただし、見た目ほど個人消費は底堅い訳ではなさそうだ。例えば、トランプ次期大統領が関税引き上げを主張している影響で、年末商戦では、値上げ前の駆け込み需要も表れているとみられる。また、自動車産業のストライキで鈍った出荷が表れている面もある。

先行きの個人消費は、緩やかなペースで増加すると期待される。物価上昇率に賃金上昇率が追いつくことで、実質購買力が回復しつつあることが、主な個人消費のけん引役となるだろう。もちろん、下押し要因もある。例えば、クレジットカードローン利用による所得の補填など、個人消費を下支えする効果が剥落しつつある。また、利下げが進んでいるとはいえ、金利水準はまだ高いため、各種ローンの借り換えによる負担増が、今後の個人消費に下押し圧力をかける恐れもある。物価上昇率は縮小しつつあるものの、物価の水準自体は依然として高く、個人消費の重石のままだ。実際、FRBの「地区連銀経済報告」で報告されているように、消費者が値上げに敏感になっているなど、これまでの物価高騰の痛みも残っている。

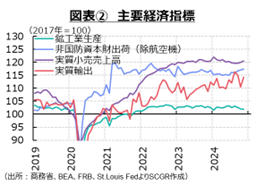

設備投資は、緩やかに持ち直しつつある。11月の非国防資本財(除く航空機)出荷(前月比+0.3%)は、2か月連続で増加した。2024年初めからの低下傾向は9月に底を付けたようだ。資材価格や金利の上昇などから投資採算性が悪化したことに加えて、大統領選を前にその結果によっては環境政策などが大きく変わる可能性があるため、不要不急の設備投資を控えた動きもあったとみられる。また、ハリケーンや自動車産業などのストライキなども影響したのかもしれない。

先行きについて、11月の非国防資本財(除く航空機)受注(+0.4%)は、2か月ぶりに増加した。ならしてみれば、2022年からおおむね横ばい圏を推移してきた。11月の設備稼働率(76.8%)は、2022年半ばをピークに緩やかに低下しており、設備の不足感が強くない。そのため、既存の生産設備を拡大させるような設備投資需要は弱いだろう。その一方で、脱炭素関連やデータセンターなどの設備投資の需要は根強く、これらへの投資がけん引役になっている。ただし、足元ではIRAの見直しも議論の俎上(そじょう)にのぼっており、先行き不透明感が設備投資の重荷になっている。また、利下げもこれまでの想定ほど進まず、金利が高止まりする可能性も高まっている。すなわち、今後の利下げが資本コストを低下させて、設備投資の下支えになるというシナリオの実現が危ぶまれつつある。こうした状況を踏まえると、先行きの設備投資は当面力強さを欠きそうだ。

輸出は、やや弱い動きになっている。11月の実質輸出(前月比+3.4%)は、3か月ぶりに増加した。前月比で増減を繰り返しており、11月の増加分では9~10月の減少分を回復できなかった。ドル高傾向が続く中で、輸出価格は2023年ごろから横ばい圏を推移しており、価格低下による実質輸出の押し上げ効果は限られている。この中で、中国向け名目輸出額(前年同月比▲8.0%)は3か月連続で減少した。ならしてみれば、名目輸出額は2023年半ばごろをピークに緩やかに減少している。第1期トランプ政権時の貿易戦争をめぐる協議で、中国は米国から輸入を増やすという話があった。しかし、米国の中国向け輸出額は、それほど増えなかった。また、これまでの対中国規制の強化とともに、中国経済の減速感が強まってきたことも、中国向け輸出の重石だったと考えられる。

先行きの輸出は、海外景気の先行き不透明感などから、当面緩やかな回復にとどまるだろう。特に、トランプ次期政権による関税率引き上げの悪影響が懸念される。これまで、中国からの輸入品に一律60%、それ以外の国・地域には10~20%の関税を課す方針が示されている。カナダやメキシコには25%の関税を課すという話もある。実際に関税が課されれば、輸出先の国・地域からも何らかの報復措置が取られることが想定されるからだ。その報復措置が結果的に、米国の輸出に下押し圧力をかけ得る。こうした状況を踏まえれば、輸出が堅調に増加するという見通しは立ちにくいだろう。

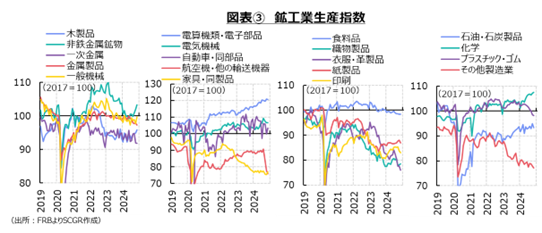

生産は、緩やかに減少している。11月の鉱工業生産指数(前月比▲0.1%)は3か月連続で減少した。ならしてみれば、生産は2022年半ばごろからおおむね横ばい圏を推移してきたものの、足元で弱い動きになっている。11月の内訳をみると、製造業(+0.2%)が3か月ぶりに増加した一方で、鉱業(▲0.9%)は3か月連続、公益事業(▲1.3%)は2か月ぶりに減少した。製造業では、耐久財(+0.7%)が3か月ぶりに増加し、非耐久財(▲0.3%)が2か月ぶりに減少するなど、方向が異なった。耐久財では、一般機械(+2.1%)が2か月ぶりに増加、自動車・同部品(+3.5%)も3か月ぶりに増加した。ただし、自動車・同部品はストライキの影響もあって、生産水準をまだ回復できていない。その一方で、電算機類(▲0.3%)は2か月ぶりに減少、電気機械(▲0.1%)と航空機・他の輸送機器(▲2.6%)は3か月連続で減少した。米ボーイングのストライキの影響が、まだ残っているようだ。非耐久財では、化学(+0.2%)や織物製品(+0.3%)が2か月連続で増加したものの、食品(▲0.0%)や衣服・革製品(▲2.1%)、石油・石炭製品(▲1.6%)、プラスチック製品(▲0.5%)などが減産した影響が相対的に大きかった。

コロナ禍後、製造業全体ではおおむね横ばい圏を推移している。その中で、電算機類・電子部品の生産はおおむね右肩上がりで増加してきた。化学製品も2024年にかけて増加傾向が見られた。コロナ禍前に比べて、生産水準は低いものの、石油・石炭製品も2024年頃から持ち直しつつある。IRAやCHIPS・科学法などの支援策による半導体やその原材料に加えて、エネルギー関連の財の増産傾向が、足もとでは目立っている。それに対して、コロナ禍後に盛り上がった木製品や非鉄金属鉱物、一次金属、一般機械、家具・同製品の生産は足元で鈍い状況だ。自動車・同部品や航空機・その他の輸送機器ではストライキの影響などが残っている。また、食料品は2022年ごろまで底堅かったものの、物価高騰の影響もあってか、2023年頃から減産の動きが見られている。衣服・革製品や紙製品、印刷、プラスチック・ゴムも足元にかけて減産傾向が継続している。このように、産業によって方向感が異なっているものの、総じて強さが見られない点は一致している。こうした状態を、トランプ氏が経済政策によって覆すことができるのは不透明だ。

先行きの生産は、ストライキの影響がなくなる一方で、これまでの受注残をこなしていくことで、生産は緩やかに回復すると期待される。ただし、個人消費の減速懸念や海外経済の成長力の弱さもあるため、生産には下押し圧力がかりやすい状態が続きそうだ。

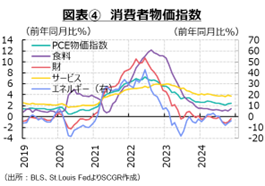

物価上昇率は、縮小している。11月の個人消費支出(PCE)物価指数(前年同月比+2.4%)は、2021年2月(+1.8%)以来の低い伸び率だった。上昇率は2%超で推移しており、9月(+2.1%)の2%への接近は一時的な動きとみられる。ならしてみれば、物価上昇率は目標の2%に向けて縮小しているものの、ラスト・ワンマイルがなかなか進まない。内訳をみると、食料品(+1.4%)が上昇する一方で、エネルギー(▲4.0%)は4か月連続で低下している。また、耐久財(▲1.1%)の下落を受けて、財(▲0.4%)は2023年末から低下傾向を維持している。その一方で、サービス(+3.8%)が高止まりしており、物価のけん引役になっている。食料品やエネルギーを除く総合、いわゆるコア指数(+2.8%)は4月以降、2.6~2.9%のレンジで推移しているため、物価の基調はまだ根強い。

先行きについて、物価の基調は当面、やや高いまま推移するだろう。家賃やサービス価格の上昇が、財に比べて時間差をもって表れてくるためだ。住宅価格の上昇ペースは一服しているものの、家賃は新規契約や契約更新時に改定される場合が多いため、住宅価格に比べ上昇するタイミングが遅れがちだ。また、ストライキが注目されているように、労使交渉ではコロナ禍前に比べて高めの賃上げ率で妥結されているため、2025年にかけて高めの賃上げが実現するだろう。消費者が値上げに敏感になっているため、企業は価格転換にためらいがちであるものの、その賃金コストが販売価格にいずれ転嫁されるため、物価上昇の基調が崩れにくいだろう。

雇用環境は、引き続き回復している。12月の非農業部門雇用者数(前月比+25.6万人)は、ストライキの影響があった9月(+4.3万人)から持ち直し、10月(21.2%)よりも拡大した。雇用者数の増減を3か月移動平均でみると、2024年初めには20万人超だったものが、6月に20万人割れとなり、10月には12.5万人まで減少した。しかし、9~11月、10~12月の平均はともに17.0万人であり、雇用の増加ペースは持ち直しつつある。

また、失業率(4.1%)は10月(4.2%)から低下した。7~8月(4.2%)にかけて上昇したものの、それ以降落ち着いている。原数値の失業率(3.8%)をみても、2024年後半には落ち着きを取り戻しているように見える。もちろん、約1年前の2023年12月と比べると、足元の失業率の方が高いことは事実だ。しかし、足元でも4%をやや上回る程度であり、過去の米国の失業率と比べれば、低位で安定していると言える。そのため、FRBの二大責務の1つである「雇用の最大化」は、おおむね達成されていると判断される。

12月の労働参加率(62.5%)は10月から横ばいで、2024年初めから安定的に推移している。55歳以上の労働参加率(38.3%)は、コロナ禍前の2019年平均(40.2%)を下回っており、国内の労働供給が鈍い(状況の)原因になっている。そのため、トランプ氏の移民政策が労働供給に下押し圧力をかけ、賃上げにつながるという見方がある。

12月の平均時給は、前年同月比+3.9%となった。上昇率は11月(+4.0%)から縮小し、9月(+3.9%)以来の4%割れとなった。2024年平均(+4.0%)は2023年平均(+4.5%)よりも縮小したものの、2019年平均(3.3%)を上回っている。賃金上昇ペースは減速しているものの、足元にかけて高めの賃金交渉の結果などを受けて、やや高めの水準で推移している。

ただし、労働需要が軟化してきている。例えば、12月の求人件数(809.8万件)は6か月ぶりに800万件を上回ったものの、ならしてみれば減少傾向にある。失業者1人あたりの求人件数も12月(1.13件)も2か月連続で上昇したものの、2024年1月(1.43件)から減少している。

先行きの雇用環境は、緩やかに回復し、所得環境も緩やかに改善していくと期待される。労働需要は軟化しつつあるなど、労働市場は落ち着きを取り戻しつつある。ただし、高めの賃上げを含む労使交渉の結果もあり、賃金上昇率が今後もやや高止まりすると予想される。

3. 現在の構図が崩れる恐れ

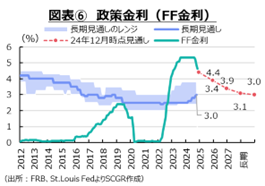

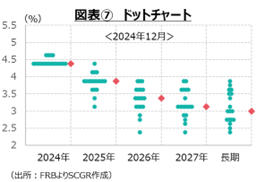

2024年12月のFOMCに合わせて発表されたFOMC参加者の経済見通しで、政策金利(中央値)は長期的に3.0%になると予想された(図表⑥)。長期の政策金利は、景気を熱しも冷やしもしない中立金利の代理変数とみなされており、1年前の2.5%から段階的に上方修正されてきた。実は中立金利が高かったのならば、利下げ開始から累計1%の引き下げが今後、想定以上に景気に下押し圧力をかけている可能性がある。また、中立金利が高いということは、大幅な景気悪化を回避するように利下げを実施するならば、利下げ余地が小さいことも意味する。実際、ドットチャートをみると、長期の政策金利が3.5~4.0%と見ている参加者が複数人いる(図表⑦)。こうしたことが、政策金利が中立金利に近付いてきたため、状況を確認しながら、利下げを実施するというFRBの姿勢に表れているとも言える。

FOMC参加者の見通しでは、2025年中の利下げ幅は計0.5%であり、1回あたりの利下げ幅が0.25%ならば、2回分の計算だ。前回9月時点の見通しの4回分から半減したことになる。また、市場では、既に次の利下げは6月ごろになるという見方も広がっている。それまでの間、高金利が継続する。言い換えると、高金利環境を享受できるということになる。短期的な売買など物価上昇率をあまり気にしないで運用できる投資家にとっては、ドル買いを継続できる時間的な余地が生まれたとも言える。それが足元にかけてのドル高の一因になっているのだろう(図表⑧)。

FOMC参加者の見通しでは、2025年中の利下げ幅は計0.5%であり、1回あたりの利下げ幅が0.25%ならば、2回分の計算だ。前回9月時点の見通しの4回分から半減したことになる。また、市場では、既に次の利下げは6月ごろになるという見方も広がっている。それまでの間、高金利が継続する。言い換えると、高金利環境を享受できるということになる。短期的な売買など物価上昇率をあまり気にしないで運用できる投資家にとっては、ドル買いを継続できる時間的な余地が生まれたとも言える。それが足元にかけてのドル高の一因になっているのだろう(図表⑧)。

こうした中、金融市場もトランプ次期政権の政策を部分的に織り込みつつある。しかし、現時点でよく分からないものを十分織り込むことはできないことも事実だ。そのため、実際の政策次第で金融市場が大きく変動する恐れも否定し難い。さらに、12月の雇用統計の結果を受けて、足元では利下げ観測が後退している。今後の雇用統計の改定や経済政策次第で、雇用環境が想定外に悪化する恐れもある。そうなれば、現時点から一転して、利下げ観測が強まることも十分想定される。そうした金融市場の大きな変動が、高い金利や高い物価上昇率でも底堅さを見せてきた米国経済という現在の構図を崩してしまうのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.