タイ経済レポート:家計債務の拡大で自動車販売が低迷

2025年01月21日

住友商事グローバルリサーチ 経済部片白 恵理子

1.タイの自動車産業の現状

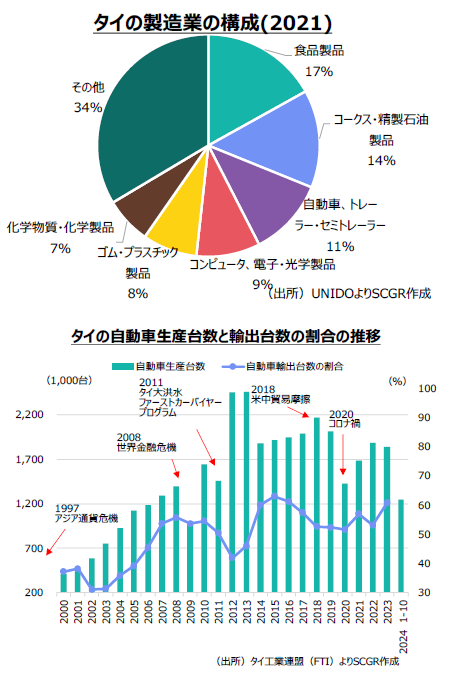

タイはASEAN地域の自動車製造拠点としての地位を確立しており、自動車・トレーラー・セミトレーラーの生産は、タイの国内総生産(GDP)の約11%(2021年、国連工業開発機関(UNIDO)統計)を占め、経済成長に大きく寄与している(図表「タイの製造業の構成(2021)」)。政策面をみると、1960年代以降、タイ政府は日系をはじめとする外資系自動車メーカーによる現地での組立生産を誘致する政策を推進した。さらに、1970年代には、自動車部品産業の国内育成を目的とした保護政策を導入し、国内産業の基盤が徐々に形成された。この過程で、日系企業の進出を通じた技術移転が進み、タイ国内の自動車産業は着実に発展を遂げた。その後、タイ政府は国内需要を中心とした販売から2000年には輸出を奨励する政策へとシフトし、タイはASEAN地域における自動車製造拠点としての地位を確立した。

タイはASEAN地域の自動車製造拠点としての地位を確立しており、自動車・トレーラー・セミトレーラーの生産は、タイの国内総生産(GDP)の約11%(2021年、国連工業開発機関(UNIDO)統計)を占め、経済成長に大きく寄与している(図表「タイの製造業の構成(2021)」)。政策面をみると、1960年代以降、タイ政府は日系をはじめとする外資系自動車メーカーによる現地での組立生産を誘致する政策を推進した。さらに、1970年代には、自動車部品産業の国内育成を目的とした保護政策を導入し、国内産業の基盤が徐々に形成された。この過程で、日系企業の進出を通じた技術移転が進み、タイ国内の自動車産業は着実に発展を遂げた。その後、タイ政府は国内需要を中心とした販売から2000年には輸出を奨励する政策へとシフトし、タイはASEAN地域における自動車製造拠点としての地位を確立した。

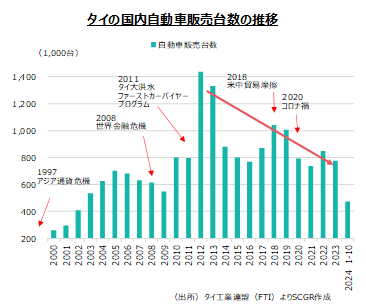

次に、上述の政策を背景に実際の推移を2000年からの統計で確認すると、2009年までのタイの自動車生産台数と販売台数において、生産台数は2008年の世界金融危機の影響で2009年に大幅に減少するまで増加が続いた一方、需要面では、販売台数が2005年以降の国内経済の不振で減少し、その落ち込みを輸出が補っていた(図表「タイの自動車生産台数と輸出台数の割合の推移」、「タイの国内自動車販売台数の推移」)。2009年は前年の世界金融危機によりタイ国内外の経済が落ち込み自動車生産・販売台数とも減り、さらに2011年の大洪水の影響で伸び悩んだ。そのため、自動車産業の回復の一環として、タイ政府は2011年から2012年にかけて自動車購入促進政策である「ファーストカーバイヤープログラム」(後述参照)を打ち出し、中低所得者層の自動車の購入機会を提供したため、生産・販売とも飛躍的に伸びた。

しかし、タイの自動車産業は、生産台数が2013年、販売台数が2012年をピークに減少傾向にある。特に足元をみると、コロナ禍の影響で生産、販売はそれぞれ2020年、2021年を底に、その後は回復が続くと期待されたものの、2023年以降も不振が続いている。

2. 最近の自動車販売の低迷は家計債務の増加が大きく影響

タイ国内での自動車販売が低迷している背景には、家計債務の増加が影響している。家計債務は、2010年代の内需拡大政策と2020年から2022年ごろまで続いたコロナ禍により急増した。そのため、コロナ禍後はこれ以上家計債務が増加しないよう、自動車ローンの審査などが厳格化されており、その結果、自動車販売台数が減少している。

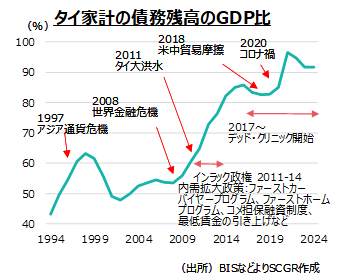

そこで、ここでは家計の債務についての詳細を確認する。コロナ禍以前の家計の債務残高のGDP比の推移をみると、2010年3月末の60.6%から2019年12月末には82.9%にまで急速に拡大した。その背景には主に、2011年から2014年にかけてのインラック政権が実施した内需拡大政策がある。具体的な内需拡大政策としては、上述の「ファーストカーバイヤープログラム」、「ファーストホームプログラム」、農家向けの「コメ担保融資制度」、最低賃金の引き上げなどが挙げられる。

「ファーストカーバイヤープログラム」では、初めて自動車を購入する中低所得者層を対象に最大10万バーツ(約45万円)が還付される制度が導入された。この金額は当時の低所得者層の年収に匹敵した。さらにこの時期、インフレ率の低下や政策金利の引き下げが行われたことに加え、銀行やクレジットカード会社の審査基準が緩和され、キャッシュバック制度や金利優遇も相まって、本来は借り入れが難しい低所得者層にも融資が拡大した。その結果、2012年の自動車販売台数は前年比+80.6%の144万台に達したが、多くの家庭が自動車購入のためにローンを組んだことで、家計債務が急速に拡大した。

また、「ファーストホームプログラム」の実施により、初回住宅購入者を対象に、金利優遇や税控除が行われたことで住宅需要が押し上げられ、住宅ローンの借り入れも増加した。さらに、農家向けの「コメ担保融資制度」が導入されたことにより、家計の債務が拡大した。この制度により、農家は収穫したコメを政府系の農業・農業協同組合銀行(BAAC)に担保として提供し、担保価格に基づいた融資をBAACから受けられた。しかし、政府はBAACに対し資金提供をしたが、市場価格を大幅に上回る価格でコメを買い上げたため、財政負担がかさんだ。また、市場メカニズムを歪め[*1]、農家の返済能力を超える借り入れが問題視された。最低賃金の引き上げも内需拡大政策の一部として実施されたが、収入の増加を背景に過剰な借り入れを行う世帯も増加し、結果的に家計債務がさらに拡大した。

これらの政策は短期的には経済を刺激する効果があったものの、長期的には家計債務の増加が経済成長を圧迫し、金融リスクを拡大させる要因となってしまった。その後、タイ中央銀行(BOT)は家計債務の軽減策として、2017年に「デット・クリニック」を導入し、自動車や住宅ローンの返済が困難な個人を対象に、複数の金融機関からの借り入れを一本化し、金利引き下げや返済期間の延長を支援することで返済負担の軽減を図った。

しかし、コロナ禍では家計債務がさらに拡大した。主要産業である観光業や製造業などで雇用が失われ、家計所得が大幅に減少した。一方で、家計を支援するために低金利政策[*2]が続き、さらに金融機関による消費者向けローンの積極的な推進や、デジタル化による資金調達の利便性向上が借り入れを後押しし、家計の債務拡大を招いた。そのため、コロナ禍後、政策金利の引き上げとともに、家計債務の拡大を抑えるための具体的な策を講じた。2024年1月には、不必要な借り入れを促す広告を禁止し、複数の債務を一本化して低金利で返済を支援する「デット・クリニック」の強化を実施した。さらに、消費者向けローンの金利上限を引き上げ、金融機関の過剰な貸付を制限する取り組みも導入した。しかし、これらの取り組みにもかかわらず、家計債務は依然として高水準にある。2024年6月末時点の家計の債務残高のGDP比は90.5%と、コロナ禍でピークとなった2021年3月末の96.5%からは縮小しているものの、中央銀行の目標である80%を大きく超えている(図表「タイ家計の債務残高のGDP比」)。

2024年9月にタイ商工会議所大学(UTCC)が全国1,300人を対象に実施した調査によると、1世帯当たりの家計債務は前年比+8.4%の60万6,378バーツ(約273万円)に達し、2009年の調査開始以来、過去最高となった。調査対象者の約半数が万が一のための貯蓄がなく、46.3%が、支出が収入を上回っていると回答している。また、収入不足分を借金で補う世帯が多く、その中でもクレジットカードの利用が最も多いと報告された。2022年8月の同調査では、過去1年間に債務の返済が滞った世帯が7割弱に上るなど、タイの多くの世帯が返済に苦しんでいる現状が明らかになっている。

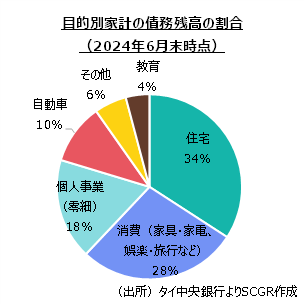

概して、タイでは個人が借り入れしやすい環境が整っており、借りることへの心理的抵抗が少ない傾向が見られるという。特に若年層においても借り入れが増加しており、資産を形成する「生産的なローン」ではなく、日常の生活費不足を補う「非生産的なローン」や、借り入れのための借り入れが常態化している。図表「目的別家計の債務残高の割合(2024年6月末時点)」によれば、住宅ローンが34%と最も大きな割合を占めている一方、「非生産的なローン」となる消費(家具・家電、娯楽、旅行など)が28%を占めており、これらは短期かつ高金利である場合が多く、返済負担が家計の消費を圧迫する要因となっている。

以上

[*1] 政府が市場価格を大幅に上回る価格で買い上げたため、農家は収穫したコメを市場価格で売却するより、担保が流れるつもりで政府から融資を受けるほうが大きな利益を得られるため、この制度の利用が急増し、市場へのコメ供給が不足し、結果的に国内価格が高騰し、経済に悪影響を及ぼした。

[*2] コロナ禍前の2019年9月から、景気が減速していたため政策金利を引き下げていたが、コロナ禍でさらに景気が悪化したため引き下げが2020年5月まで続き(2019年9月の1.75%から2020年5月には0.5%)、2022年8月まで据え置かれた。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.