米国経済次第の追加利上げ

調査レポート

概要

- 日本経済は、緩やかに回復している。経済成長率よりも物価上昇率が目立つ中で、実質賃金が目減りしているものの、景気自体は緩やかながらも回復している。先行きの景気も緩やかに回復すると期待されるものの、力強さを欠いたものになるだろう。

- 2025年には、デフレ脱却にまた一歩近づくことになる。しかし、「デフレに再び戻る見込みがないこと」というデフレ脱却条件の達成が難しく、デフレ脱却宣言は先送りされる可能性がある。また、経済・物価が見通しどおりに推移すれば、日本銀行は利上げを実施するだろう。もしも1月や3月の金融政策決定会合で利上げが実施できないとなると、今後の追加利上げは非常に難しくなる。賃金や物価の状況は、追加利上げが可能な条件を満たしつつあるからだ。

- 懸念材料は、そうした環境を崩しかねないトランプ次期政権下の米国の経済状況だろう。先行きが見えにくいこともあって、2024年8月のような金融市場の変動が再び生じる恐れもある。

1. 緩やかに回復

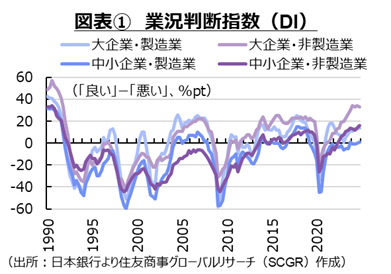

日本経済は、緩やかに回復している。経済成長率よりも物価上昇率が目立つ中で、実質賃金が目減りしているものの、景気自体は緩やかながらも回復している。図表①のように、企業の業況判断指数(「良い」-「悪い」)を見ると、特に非製造業が高水準を維持している。こうした背景には、コロナ禍からの反動による内需の持ち直しに加えて、訪日観光客の増加に伴う外需の回復がある。一方で、製造業は、2024年初めからの自動車の認証不正問題などが重石となったものの、その影響が足元にかけて薄らいでおり、半導体関連の生産や設備投資が増加しつつある。

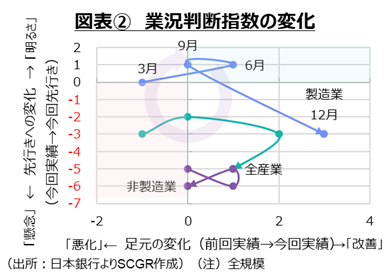

図表②のように、足元と先行きの変化の方向性をみると、2024年3月時点に比べて、業況が緩やかに回復してきたことがうかがえる。ただし、製造業は「足元改善・先行きに懸念」、非製造業は「足元横ばい・先行きに懸念」の状態と、置かれた状況がやや異なっている。この足元と先行きの組み合わせは、時計回りに推移することが想定されるため、今後業況がピークアウトしていく可能性が高い。しかし、先行き懸念になっている理由として、業況判断指数の水準自体が高く、これ以上の改善が見込みにくいことが挙げられ、必ずしも悪い内容ではない。そのため、今後、業況判断指数の低下が想定されるものの、その下げ幅が限られ、プラス圏を推移できれば、日本の景気は緩やかな回復を維持するだろう。

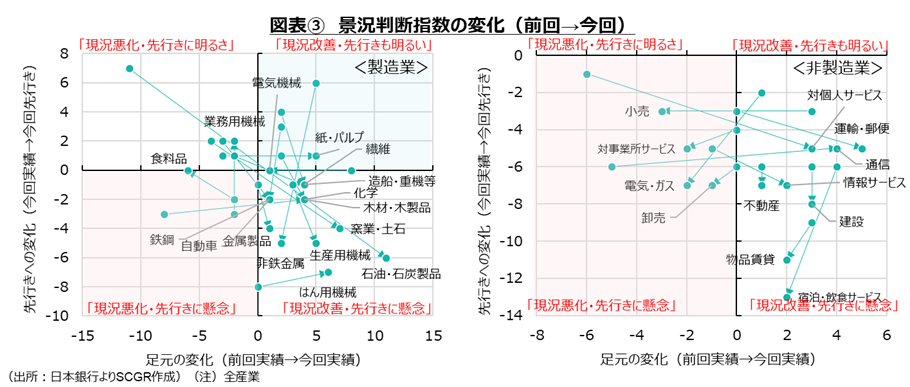

図表③のように、産業別に見ると、それぞれ状態が異なっている。製造業では、「現況悪化・先行きに懸念」の状態から食料品が抜け出そうとしている。また、業務用機械は「現況悪化・先行きに明るさ」へ移動しており、今後の回復が期待される。また、紙・パルプは「現況改善・先行きも明るい」へシフトしており、業況が上向きつつあるようだ。その一方で、多くの産業が「現況改善・先行きに懸念」に位置している。その中でも、繊維や化学、木材・木製品、窯業・土石、石油・石炭製品、造船・重機などは「現況改善」の方が相対的に大きかった一方で、金属製品や鉄鋼、非鉄金属、はん用機械、自動車などは「先行きに懸念」の方が大きく、懸念が残る内容だった。

非製造業では、「現況悪化・先行きに懸念」に卸売や小売、対事業所サービス、電気・ガスが位置しており、おおむね先行きへの懸念の方が大きい。また、「現況改善・先行き懸念」の中でも、対個人サービスや通信、情報サービス、建設、不動産、物品賃貸、宿泊・飲食サービスなど先行き懸念の方が相対的に大きい産業が多かった。こうした背景には、前述のように、非製造業では足元の業況水準自体が歴史的な高水準であるため、今後低下する蓋然性が高いことがある。ただし、非製造業内でも、訪日観光客の消費需要が力強い一方で、国内の消費需要が力強さを欠いている構図の影響を受けている一面もある。

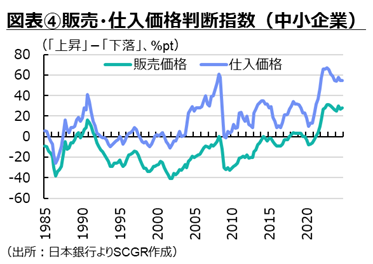

図表④のように、仕入れ価格では相対的に上昇の回答割合が多かった。差し引きの仕入価格判断指数は一時よりも低下したものの、高水準を維持している。そうした中で、販売価格判断指数も高止まりしている。つまり、企業は販売価格を引き上げることに前向き、もしくは引き上げざるを得ない状態にあると考えられる。

2025年1月の日本銀行支店長会議でも、価格転嫁の動きが続いていると報告された。また、これまでの輸入物価を起点とする原材料コスト上昇の販売価格への転嫁に加えて、まだ難しい面があるものの、人件費の価格転嫁を実施・検討する動きが広がりつつあるという。そのため、販売価格の引き上げ傾向が当面、継続すると予想される。

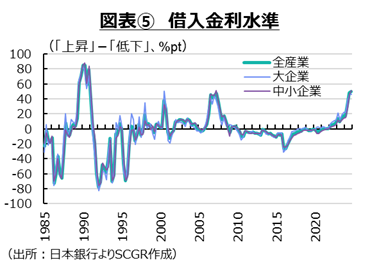

一方で、図表⑤のように、緩やかながらも利上げが実施されているため、借入金利水準は上昇している。足元では、米金利上昇もあって、日本の長期金利も1.2%を超えるまで上昇した。こうした金利上昇は、これまでの低金利環境と大きく異なり、金利コストも考えていかなければならない状態を生み出している。

2. 足元の景気:緩やかな回復

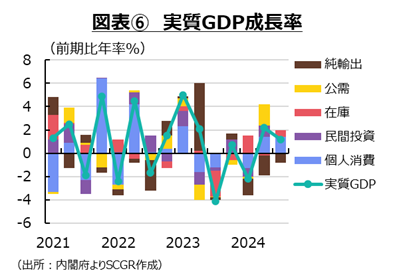

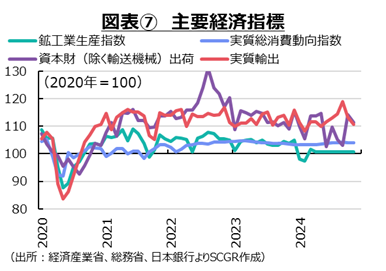

日本経済は、ならしてみれば緩やかに回復している。図表⑥のように、2024年Q3の実質GDP成長率(前期比年率+1.2%)は、Q2(+2.2%)から減速したものの、2四半期連続のプラスだった。2023年末から2024年春にかけての自動車メーカーが品質不正問題に起因する一時的な減産の影響がはく落して、個人消費や設備投資がQ2に持ち直し始めた。また、Q3のうち8月には南海トラフ地震臨時情報(巨大地震注意)が発表されたり、大型の台風10号などの影響が拡大したりしたことで、観光消費や生産が一時的に弱含むなど、成長ペースは勢いを欠いたものの、ならしてみればプラスを維持した。Q4の成長ペースも引き続き鈍いものの、プラス成長を維持すると予想される。以下では、個別の指標から、足元の動向を確認しておく(図表⑦~⑩)。

個人消費には、緩やかに持ち直している。11月の実質総消費動向指数(前月比0.0%)は横ばいとなり、10月(▲0.1%)から下げ止まったように見える。4月から9月まで6か月連続で増加した後、これまでのところ、10月単月の減少であるため、緩やかな持ち直しという状態は維持されていると判断される。供給側からみた11月の小売業販売額(+1.8%)は、3か月ぶりに増加した。9月(▲2.2%)の減少がやや大きく、11月単月ではここ2か月の減少分を回復できていない。基調判断も「一進一退」に据え置かれた。暑い夏が長引き、秋物・冬物商戦の出だしが鈍かったことや、物価高騰の影響から消費者が値上げに敏感になっており、消費者マインドがさえないこともあって、個人消費の増加ペースは鈍い。

先行きの個人消費は緩やかな回復が期待されるものの、実質購買力の持ち直し次第と言える。2025年度の春闘に向けて、早々と賃上げを表明する企業があったり、新卒初任給の大幅引き上げを発表する企業があったり、賃上げ機運は継続しているようだ。ただし、その機運が多くの企業に広がるかは依然として不透明だ。また、物価上昇が続く中で、実質賃金が前年割れを継続する時間が長くなっているため、その回復にも時間がかかるだろう。こうした点を踏まえると、個人消費については、回復ペースは緩やかなものにとどまるだろう。

設備投資には、持ち直しに足踏みが見られる。11月の資本財(除く輸送機械)出荷(前月比▲2.4%)は2か月ぶりに減少した。10月(+11.0%)に2桁増に転じた反動があらわれた。足元にかけて、月による変動が大きく、2023年末の水準をまだ下回ったままだ。自動車生産の一時停止に加えて、資源価格の上昇などによるコスト増や、先行き不透明感に伴う期待収益性の低下などが、設備投資の重石になっているのだろう。

先行きについて、2024年Q4の船舶・電力を除く民需の機械受注額(前期比+5.7%)は、3四半期ぶりに増加する見通しだ。しかし、Q2とQ3に前期比マイナスであったため、その減少分が今後顕在化することになる。設備投資計画自体は堅調さを維持しており、企業の投資意欲も根強い。しかし、資材価格の上昇や人手不足などもあって、実際にどの程度設備投資として表れるかは見通し難い。トランプ次期大統領は関税引き上げなどを主張していることもあり、企業はそれを含めて投資環境を慎重に見極めることになるだろう。また、国内では徐々に金利が上昇しており、その負担増もあるため、引き続き設備投資は慎重に行われるだろう。

輸出は、持ち直しつつある。11月の実質輸出(前月比▲2.3%)は、2か月連続で減少した。輸出財別では、自動車関連(▲6.1%)や情報関連(▲3.4%)、中間財(▲0.7%)、資本財(▲3.4%)が軒並み2か月連続で減少した。輸出先別では、米国(▲5.6%)やEU(▲7.3%)やNIEs・ASEAN(▲1.8%)向けが2か月連続で減少した一方で、中国向け(+1.3%)は2か月ぶりに増加した。米国やEU向けでは、自動車輸出が減少した影響が大きかったようだ。その一方で、中国向け輸出では、半導体等製造装置が引き続き増加している。しかし、これは半導体・製造装置規制強化の中で前倒し輸出という一面がある。そのため、中国向け半導体等装置輸出の激増は一時的なものと考えられる。

先行きの輸出は、自動車などの供給制約が和らぐことで、回復に向かうと期待される。ただし、海外経済の減速感の強まりに加えて、半導体などでは対中国規制の強化などが重石となるため、輸出には下押し圧力がかかりやすい。

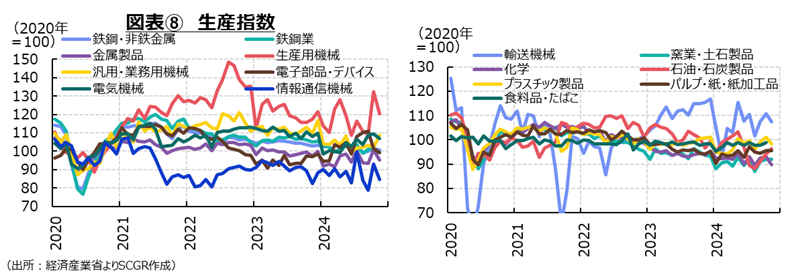

生産は、弱含んでいる。11月の鉱工業生産(前月比▲2.3%)は、3か月ぶりに減少した。8月の台風10号の影響で一部工場の操業が停止した自動車などを中心に9~10月に生産が増加したものの、11月に再び減少した。15業種中、汎用・業務用機械、輸送機械、石油・石炭製品の3業種が増加、窯業・土石が横ばいとなった一方で、11業種が減少した。この中で、生産用機械(▲9.1%)や金属製品(▲5.7%)、自動車(▲4.3%)などの減産が目立った。

先行きについて、製造工業生産予測調査によると、2024年12月(+2.1%)、2025年1月(+1.3%)となった。上方バイアスを修正した12月の補正値は▲0.3%であり、年末にかけて減産傾向が続く公算が大きい。そのため、生産の持ち直しは2025年以降になると予想される。ただし、内外需の弱さなどを踏まえると、先行きの生産活動も当面、力強さを欠いた動きを続けそうだ。

10月の第3次産業活動指数(前月比+0.3%)は3か月ぶりに増加した。ならしてみれば、一進一退の状態にある。対個人サービス(▲0.4%)は3か月連続で低下した一方で、対事業所サービス(+0.2%)は2か月連続で増加した。B to Cのサービスよりも、B to Bのサービスの方が足元では底堅く推移している。対事業所サービスでも、取引先に製造業が多い製造業依存型サービス(+1.7%)は2か月連続で増加した一方で、非製造業依存型サービス(+0.1%)は3か月ぶりに増加した。ただし、サービス活動水準(2015年=100)では非製造業依存型(107.2)が製造業依存型(91.8)より高いため、活動水準と変化の方向性に乖離(かいり)が生じている。

また、観光関連産業活動指数(+1.1%)は2か月連続で増加した。また、水準(99.1)もコロナ禍前に近付きつつある。訪日観光客が増加しており、それが観光業の持ち直しにつながってきた。ただし、宿泊費などで顕著なように、価格上昇が目立っており、国内居住者にとっては国内でも旅行や出張のハードルが上がりつつある。供給側からみると、人手不足という供給制約から、需要を取りこぼしている一面も指摘されている。省力化・デジタル化がこうした面を支援する余地も大きい。

先行きについて、物価上昇圧力が緩和することで、需要が回復すると期待される。ただし、人手不足など供給制約の緩和は容易ではないことから、第3次産業の活動水準は緩やかなペースで回復するだろう。

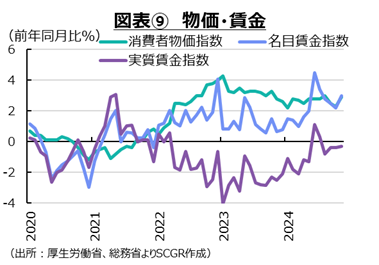

物価の上昇ペースが再び拡大しつつある。11月の消費者物価指数(前年同月比+2.9%)は、8月(+3.0%)以来の高い伸び率になった。電気・ガス代の補助金(酷暑乗り切り緊急支援策)の影響がはく落したため、上昇率は再び拡大した。内訳をみると、食料(+4.8%)、光熱・水道(+6.8%)、家具・家事用品(+3.7%)など生活必需品の上昇が目立っており、生活の厳しさを浮き彫りにしている。補助金が期限を迎えたため、エネルギー(+6.0%)は10月(+2.3%)から上昇率を拡大させた。生活実感に近い持ち家の帰属家賃を除く総合(+3.4%)は、総合指数(+2.9%)や、生鮮食品を除く総合(コア指数、+2.7%)よりも高い伸び率になっている。また、財・サービスに分けると、財の伸び率(+4.1%)がサービス(+1.5%)に比べて大きく、モノ主導の物価上昇になっている。安定的・持続的な物価上昇が実現する上では、サービス価格の上昇が欠かせないため、見た目ほど物価の基調は強くないと考えられる。

一方で、川上の物価である11月の国内企業物価指数(+3.7%)は5月以降、上昇率を拡大させている。11月の企業向けサービス価格指数(+3.0%)も高めの上昇率を維持している。川上の財・サービス価格が上昇しているため、川下の産業では原材料コスト高が継続するだろう。日本銀行「地域経済報告(さくらレポート)」からも、販売価格の引き上げに企業が前向きな姿勢を維持していることが確認でき、今後の川下、すなわち消費者物価指数も高めの上昇率を維持する可能性がある。また、一部には、人件費の転嫁を許容する雰囲気も醸成されつつあることも、物価上昇圧力になり得る。このため、当面高めの物価上昇が続きそうだ。

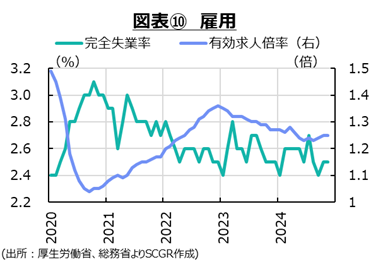

雇用環境は、底堅く推移している。11月の失業率(2.5%)は低位で、おおむね横ばい圏を推移している。2022~23年通年(2.6%)を下回っており、雇用環境は総じて底堅いと言える。また、11月の有効求人倍率(1.25倍)は、2023年初め(1.35倍)を直近ピークにして低下し、2024年8月(1.23倍)を底にして足元にかけて緩やかに上昇しているように見える。失業率は低水準とは言え、労働需要には変化が見られている。

11月の名目賃金(現金給与総額、前年同月比+3.0%)は7月(+3.4%)以来の高い伸びとなった。また、基本給(所定内給与、+2.7%)は、32年ぶりの高い伸びだった。これには、2024年度春闘の賃上げや最低賃金の引き上げなどが反映されている。ただし、消費者物価指数(除く帰属家賃、+3.4%)が高い伸びとなったことで、実質賃金(▲0.3%)は4か月連続のマイナスになった。6~7月にはボーナスの影響によって一時的にプラスになったものの、それらを除くと、2022年4月以降マイナスが継続している。2年以上にわたって失われた購買力の回復には、この先、時間を要するに違いない。

先行きについて、雇用環境は当面、底堅く推移するだろう。ただし、労働需要には変化の兆しも見えていることにも注意が必要だ。こうした中、高めの賃上げを表明する企業が表れている。新卒初任給を引き上げる企業の動きも報じられている。2025年度の春闘でも高めの賃上げ機運が残ると期待されるものの、実際に自分の給料が上昇するという実感をどこまで持てるようになるのかが注目される。

3. 米国経済次第

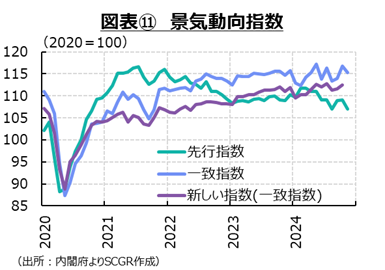

先行きの景気も緩やかに回復すると期待される(図表⑪)。ただし、景気先行指数が弱い動きとなっているにように、景気回復ペースは力強さを欠いたものになるのだろう。2024年Q4の経済成長率もプラスになると予想され、GDPギャップもいずれマイナスからプラスに転じるだろう。

そうなると、デフレ脱却にまた一歩近づくことになる。これまで、デフレ脱却の判断で重視されている消費者物価指数、GDPデフレーターに加えて、参考指標である単位労働費用が既にプラスになっているため、残すはGDPギャップのみになっている。ただし、デフレ脱却のためには、短期的にプラスになればよいのではなく、プラスで安定的に推移することで、デフレに再び戻る見込みのないことが重要な条件だ。それを満たすことが難しいため、期待されるデフレ脱却宣言は2025年中も出されないかもしれない。

また、日本銀行は、経済・物価が見通しどおりに推移すれば、追加利上げを実施するだろう。植田日銀総裁も重ねて、そうした姿勢を示している。これまでのところ、日銀政策委員の見通しでは、2026年度までの見通し期間の後半にかけて物価上昇率は2%弱で推移すると予想されている。

また、2025年1月の日銀の支店長会議では、「継続的な賃上げが必要との認識が幅広い業種・規模の企業に浸透してきている」と報告した。また、企業の価格設定については、「賃上げ原資確保のための転嫁を実施・検討する動きが引き続き広がっているとの報告が多かった」とまとめられた。もちろん、人件費の価格転嫁が難しいという声が少なくないことは事実だ。しかし、日銀の調査によると、以前に比べて、賃上げとそれに伴う価格引き上げが徐々に広がっている現状が確認できたようだ。氷見野日銀副総裁も1月14日、1月会合で利上げを検討・判断する旨を発言した。

こうした状況を踏まえると、1月の金融政策決定会合で、利上げが実施される可能性は否定できない。仮に1月会合で据え置きとなっても、昨年と同様に、2025年度春闘で賃上げが確認されれば、3月会合で利上げが実施される可能性が高いだろう。言い換えると、大きな下振れ要因が顕在化しない中で、利上げが実施できないとなれば、今後利上げを実施することは非常に難しいことになる。賃金や物価の状況は、追加利上げが可能な条件を満たしつつあるからだ。

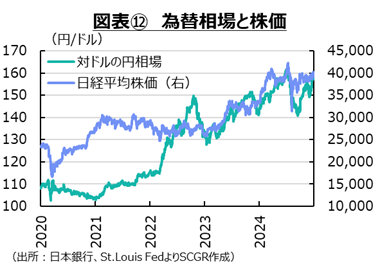

そこで、大きな下振れ要因として、トランプ次期政権の政策が挙げられる。現在の想定以上に広く高い関税率が課せられたり、対中規制や移民政策などの広範な規制が強化されたりする恐れがある。財政政策が拡張的になれば、財政赤字の拡大も懸念される。そうした中で、物価上昇率や金利が想定以上に高止まりすることもあり得る。そうした変化があれば、日銀の追加利上げの道筋も変更せざるを得ない。そうした中で、対ドルの円相場も想定以上に、円安・ドル高水準にとどまる可能性がある(図表⑫)。また、先行きが見えにくいこともあって、2024年8月のような金融市場の変動が再び生じる恐れもある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年12月18日(木)

『日刊産業新聞』に、当社社長 横濱 雅彦が開催した『2026年の世界情勢・経済見通し』説明会の内容が掲載されました。 - 2025年11月20日(木)

「景気とサイクル」景気循環学会40周年記念号第80号に、当社シニアエコノミスト 鈴木 将之が寄稿しました。 - 2025年11月18日(火)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年11月17日(月)

『Quick Knowledge 特設サイト』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為11月レビューが掲載されました。 - 2025年11月13日(木)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.