タイ経済レポート:EV導入は中所得国の罠から脱するドライバーになりうるか

2025年01月24日

住友商事グローバルリサーチ 経済部片白 恵理子

1. 中所得国の罠:高所得国に到達する前に停滞する所得

中所得国の罠:高所得国に到達する前に停滞する所得

タイ経済は「中所得国の罠」に直面している。「中所得国の罠」とは、高所得国にシフトするのに苦戦している状況をいう。この概念は、2007年の世界銀行による報告書で生まれた。2024年8月に世界銀行が発表した過去50年間の教訓を踏まえた「2024年世界開発報告書:中所得国の罠」[*2]では、米国の1人当たりの国内総生産(GDP)の約10%(今日では8,000ドルに相当)の水準で「罠」に直面することが指摘されている。これは、世界銀行が「中所得国」と分類する範囲の中間に位置している。

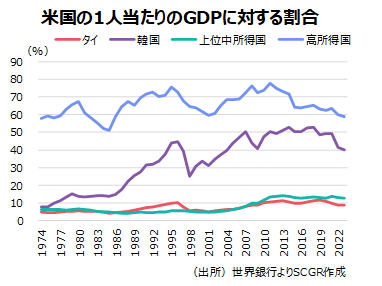

タイの経済停滞は、以下のとおり、統計的にも明らかになっている。図表「米国の1人当たりのGDPに対する割合」[*3]をみると、タイが米国の1人当たりのGDPの割合の10%以上に達したのは1995年、1996年だったが、その後10%を切った。再び2010年に10%台となったものの2020年までの10年間、10-11%台で停滞し、2023年には8.7%にまで低下した。また、タイが属する上位中所得国の平均の同割合は、2009年に9.9%に達したが、その後2013年の14.0%をピークに2023年には12.6%に減少している。つまり、上位中所得国の多くが高所得国になる手間で停滞しているといえるが、タイは2010年以降、上位中所得国の平均より低位で推移している。

1995年に当時の世界銀行の所得分類で高所得国入りした韓国と比較してみると、韓国は1977年に米国の1人当たりのGDPの割合の11.2%を達成し、2014年には52.9%にまで拡大した。つまり、タイは韓国と異なり伸び悩んだが、この違いは後述のとおりの投資の伸び悩みや産業構造転換の遅れに起因していると考えられる。

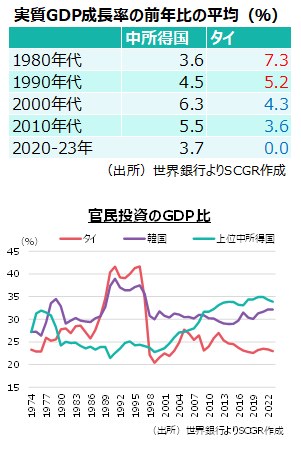

さらに広範囲なマクロレベルでみると、タイの実質GDP成長率は、アジア通貨危機以降低調となり、2000年代の中所得国の平均である前年比6.3%、2010年代の5.5%を下回っており、それぞれ4.3%、3.6%と伸び悩んでいる(図表「実質GDP成長率の前年比の平均」)。2020~23年の前年比の平均では、タイはコロナ禍で主力の観光業が大打撃を受けたことなどが大きく影響し、2020年の実質GDP成長率が▲6.1%だったため、0%と横ばいだった一方、中所得国の成長率は3.7%だった。つまり、中所得国の成長率も全体的に伸びが縮小しているが、タイの伸びは中所得国を大きく下回っている。

タイの成長が低調である要因には、さまざまな要素が絡んでいると考えられる。まず、投資が伸び悩んでいる(図表「官民投資のGDP比」)。特に1997年のアジア通貨危機以降、一時的な増減が見られるものの、全体としては停滞気味である。1990年から1996年の官民投資のGDP比が40%前後となり飛躍的に伸びたが、同通貨危機を機に25%前後にとどまっている。同通貨危機で民間の投資意欲の減退や金融機関の貸し渋りなどにより減少傾向がみられたほか、その後の政情の不安定さから、民間投資が手控えられたり、たびたび公共投資が滞ったりする事態が生じていることが響いている。一方、上位中所得国は2000年以降、官民投資のGDP比は増加しており、2000年の23.3%から2009年以降は31~33%台を維持している。韓国もタイとトレンドでは類似しているが、アジア通貨危機以降も30%前後を維持している。

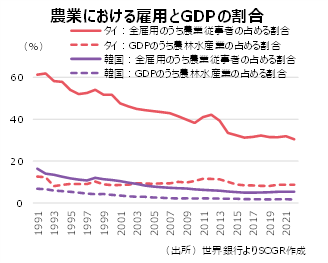

投資の停滞に加え、農業から製造業への移行の遅れや人口動態の変化といった構造的な課題も、タイの経済成長を制約し、「中所得国の罠」からの脱却を困難にしている。タイの全雇用に占める農業従事者の割合は、1991年の61.3%から2014年には33.5%まで縮小したが、それ以降は30~32%の範囲で推移し、減少が停滞している(図表「農業における雇用とGDPの割合」)。一方、GDPに占める農林水産業の割合は、1991年以来8~12%前後でほぼ横ばいである。つまり、2014年頃までは農林水産業における労働生産性が向上していたが、それ以降は伸び悩んでいるといえる。

韓国と比較すると、1991年時点 で韓国の農業従事者の割合は既に16.4%と低く、2022年には5.4%まで減少した。GDPに占める農林水産業の割合も、1991年の6.8%から2022年には1.6%に縮小している。これは、韓国において農業の労働生産性は低下した可能性があるものの、労働力が生産性の高い製造業やサービス業へと移行したことを示している。一方、タイでは農業からより生産性の高い製造業などへの雇用の移行が進んでおらず、その結果、経済成長のペースが滞っている要因の一つとなっている。

で韓国の農業従事者の割合は既に16.4%と低く、2022年には5.4%まで減少した。GDPに占める農林水産業の割合も、1991年の6.8%から2022年には1.6%に縮小している。これは、韓国において農業の労働生産性は低下した可能性があるものの、労働力が生産性の高い製造業やサービス業へと移行したことを示している。一方、タイでは農業からより生産性の高い製造業などへの雇用の移行が進んでおらず、その結果、経済成長のペースが滞っている要因の一つとなっている。

最後に、人口動態の変化だ。現時点では経済成長の大きな重しにはなってはいないものの、2017年に15~64歳の生産年齢人口のピークを迎え、今後は低下し、少子高齢化へと向かう。生産年齢人口の減少により労働力不足が深刻化し、生産の伸び悩みが懸念される。さらに、今後、高齢化に伴う社会保障費の増大が財政を圧迫し、経済成長のために公共投資を拡大することが難しくなる可能性がある。

こうした経済停滞を打破するために、タイ政府は「中所得国の罠」からの脱却を目指し、EV政策を産業転換の中心に据えた戦略を進めている。

2.中所得国の罠からの脱却のため、EV政策を推進

ASEAN+3 マクロ経済リサーチオフィス(AMRO)が2024年11月に発表したタイの年次報告書[*4]によると、このままの成長トレンドでは、2037年に高所得国入りするというタイ政府の目標を達成できず、2050年に至っても高所得国入りすることは難しいと指摘されている。ただし、AMROは、上振れシナリオとして、大胆な改革の実施と投資が進められれば、2042年に高所得国入りする可能性があることも指摘している。

上述の2024年8月に世界銀行が発表した「2024年世界開発報告書:中所得国の罠」では、中所得国は債務の拡大、高齢化、先進国での保護主義への高まり、エネルギー転換の加速などにより、より一層大きな重圧にさらされていると指摘されている。この報告書では、1950年代以降の経済発展プロセスとシュンペーター派経済学者による分析から、「中所得国の罠」から回避するためにはイノベーションによる生産の拡大が必要であるとし、その筋道となる「3i戦略(3i=投資(investment)、注入(infusion)[*5]、イノベーション(innovation))」を提案している。上位中所得国に達した場合、特に投資と注入をイノベーションで補完し、イノベーションの加速には、経済的自由、社会な公平性、政治的な透明性などの重視と企業・労働・エネルギー使用の再構築が必要であると指摘している。

現在、気候変動に対する意識の高まりを背景に、世界的なエネルギー転換や技術革新が進み、内燃機関車(ICE)からCO2排出量の少ないEVへの移行が加速している。この変化は、タイが得意とする自動車産業に大きな影響を与え、国内製造業の基盤を揺るがす可能性がある。こうした状況に対応するため、タイ政府はEV政策を推進し、投資環境の整備や関連産業の育成に注力している。

この政策は「3i戦略」の観点からも重要である。具体的には、投資によってEV用の製造工場や充電設備を建設し、注入として技術移転や外資誘致を進めることが求められる。しかし、これだけでは他国と同じ技術水準に追いつくだけであり、競争優位を確保するには不十分である。そのため、タイ独自のEVや関連部品、特にバッテリー技術の開発や販路開拓などで差別化を図ることで競争力を高める必要がある。

3.EV推進政策のもと、中国EVメーカーが進出も、予想外に売れず過剰生産へ

3.1 EV3.0とEV3.5

では、タイのEV政策は、実際に「中所得国の罠」からの脱却を後押しするのだろうか。そこで、タイのEV政策とそのEV政策の下、進出が目覚ましい中国EVメーカーの動向と課題について触れてみたい。

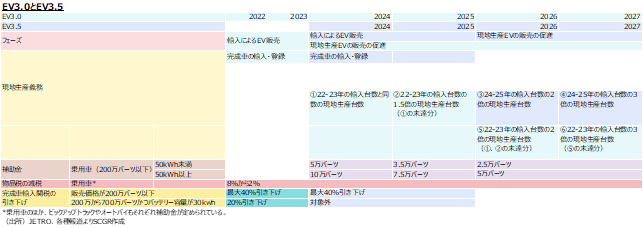

タイ政府は、2030年までに国内で生産する自動車の30%をEVにするという 「30@30」という目標を掲げ、アジアにおけるEV生産のハブを目指している。主に2つの政策があり、1つは、タイ投資委員会(BOI)によるEV生産投資奨励策[*6]であり、もう1つは国家電動車政策委員会(NEVPC)が主要な調整機関として運営しているEV3.0、EV3.5というEV振興策がある。特にEV3.0、EV3.5では、外資のEVメーカーが補助金の支給、物品税の減税、輸入関税の引き下げを受けるために、EV完成車の輸入台数に応じた現地生産義務が課せられており、国内外の需要を問わず決められた台数を生産しなければならない(図表「EV3.0とEV3.5」)。EV3.0では、補助金の支給、物品税の減税、輸入関税の引き下げを受ける企業は、2022年から23年にかけて輸入したEV完成車と同数を2024年にタイで生産することが求められる。つまり、輸入1台につき現地で1台生産することが義務付けられており、期限に間に合わなければ、未達の輸入台数分に対し2025年にはさらに厳しい条件が課せられ、輸入1台につき現地で1.5台生産しなければならない。その後、EV3.0に続いてEV3.5が2024年1月から開始されたが、EV3.0より補助金が減額され、国内での生産台数の義務が厳しくなっている。しかし、EVが当初の予想以上に売れていないため、中国EVメーカーを中心にEV3.0の生産期限の延長を要請していたが、2024年12月に入りNEVPCはその要請を考慮し、条件を緩和した。具体的には、2024~25年に義務とされる生産台数を達成できなかったメーカーはEV3.5の期間に生産義務を延長することを可能とした[*7](図表「EV3.0とEV3.5」)。

3.2 中国EVメーカーの進出と過剰生産

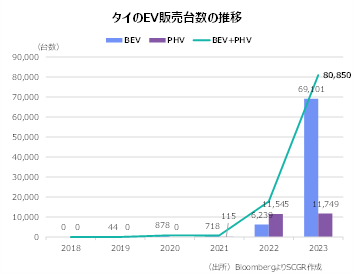

中国EVメーカーは、タイ政府の補助金政策やASEAN中国自由貿易協定(ACFTA)の関税免除の恩恵を受け、2022年から2023年にかけてタイ市場への進出を加速させた。特に2023年は急増し、年間の販売台数は8万台を超え、全自動車販売台数に占める割合が10%強となった(図表「タイのEV販売台数の推移」)。

しかし、EVの国内販売は急拡大したものの予想を下回り、結果として過剰生産に陥っている。この状況に加え、補助金の減額が進めば消費者の価格負担が増大し、販売がさらに伸び悩む可能性がある。この状況は、EV市場全体の競争構造や価格戦略に変化をもたらすと考えられる。

過剰生産されたEVについては、タイ国内での販売拡大が難しい場合、輸出に切り替えられると予測される。しかし、世界的にEV市場は補助金の縮小やHEVの需要再拡大といった変化に直面しており、中国メーカーの輸出戦略も困難を伴っている。特に、欧米市場では2024年以降、中国製EVに対する高関税が課されており、タイを拠点とした輸出が中国の迂回輸出とみなされ、追加関税を課されるリスクがある。

さらに、中国のEVメーカーは自国のサプライヤーを伴いタイ市場に進出しており、この動きは現地の産業構造に変化をもたらしている。つまり、EV分野では、ICE向けのタイ国内の裾野産業が十分に活躍できておらず、中国サプライヤーからの技術移転が進むには時間を要するとみられる。

加えて、タイでは2022年に人口ボーナスのピークを迎えているため、今後は人口減少が続く見通しになっている(図表「人口の推移と見通し」)。人口減少は、国内市場の購買力や自動車需要全体の縮小を招くリスクがあるため、この減少はEV普及のペースにも影響を与えるとみられる。

一方で、過剰生産によりEV価格の引き下げが進めば、補助金なしでも消費者に手の届く価格帯になりEVが普及し、EV市場全体の成熟を促進する可能性がある。しかし、タイ国内の販売や輸出の低調さが続けば、中国メーカーは生産能力の縮小や再編成を余儀なくされる可能性がある。この結果、タイのEV関連産業は一時的な停滞を迎える懸念がある。ただし、長期的には価格競争や技術革新が進み、国内産業の成長につながる契機となるかもしれない。

このように、過剰生産が課題である中、「中所得国の罠」から脱却するためには、タイ政府や企業は、国内需要の減少に備えたEV化の戦略的対応が求められるだろう。そして、タイの自動車販売が減少している一方で中国EVメーカーによる目覚ましい進出にさらされている日系自動車メーカーは、タイ国内市場で苦戦を強いられている。そこで、以下では、日系メーカーの現状とその対応策について検討したい。

4.日系自動車メーカーの新たな市場戦略

日系自動車メーカーは、主力の1トンピックアップトラックをはじめとした自動車販売台数の減少やシェア縮小に直面し、これまでの競争優位を維持することが難しくなっている。

タイの自動車産業は、長年にわたり日系自動車メーカーの主要な生産拠点として機能してきた。しかし、中国EVメーカーの進出を機に、2022年のタイの新車販売台数における日系メーカーのシェアは85.3%だったが、2023年には77.2%にまで低下している(タイ自動車研究所)。

特に新車販売の約4割を占める日系自動車メーカーが得意とする1トンピックアップトラックの需要の減少が目立っている。1トンピックアップトラックは、農村部では私用兼ビジネス用が多く、初めて自動車を購入する比較的所得の低い層にとって購入しやすい価格になっているが、この層の多くは多額の債務を抱えている。また、BEVの1トンピックアップトラックが、価格や技術の面でICEと同等の競争力を持つには時間がかかるとみられている。

このような状況下、日系メーカーが選択しうる主な戦略として、以下の3点が挙げられる。1つ目は、海外市場での成長余地を活用することである。

例えば、インド では中間所得層の増加と「Make in India」政策を追い風に展開を加速させ、インドネシアではASEAN最大の自動車市場としての成長余地を見込み、タイの最大の自動車の輸出先であるオーストラリアでは高所得市場でのピックアップトラック需要に注力した展開が期待できる。また、これらの国々は、今後長期的に人口増加が見込まれるため、需要拡大が狙えるとみられる(図表「人口の推移と見通し」)。

では中間所得層の増加と「Make in India」政策を追い風に展開を加速させ、インドネシアではASEAN最大の自動車市場としての成長余地を見込み、タイの最大の自動車の輸出先であるオーストラリアでは高所得市場でのピックアップトラック需要に注力した展開が期待できる。また、これらの国々は、今後長期的に人口増加が見込まれるため、需要拡大が狙えるとみられる(図表「人口の推移と見通し」)。

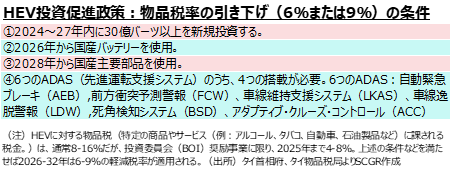

2つ目は、2024年7月に承認されたBOIのHEV投資促進策を最大限に活用することだ(図表「HEV投資促進政策:物品税率の引き下げ(6%または9%)の条件」)。この政策は物品税の減税や雇用創出支援を含み、日系メーカーにとって競争力を強化する絶好の機会となる。具体的には、物品税は、企業に対し2024~27年に30億バーツ以上の投資などを条件とし、2026~32年の間引き下げられる。また、同政策の背景には、HEVが世界的に再評価されていること、日系自動車メーカーへの配慮、従来の自動車産業や同裾野産業での雇用維持・創出といった要因があった。

3つ目は、持続的なイノベーションによる市場シェアの再構築である。HEVやBEVモデルの開発を加速させ、ピックアップトラック市場の新たな需要を喚起する必要がある。これらの戦略などを通じて、日系メーカーは市場の変化に柔軟に対応し、競争力を維持していくことが期待される。

以上

[*2] World Development Report 2024: The Middle-Income Trap

[*3]ここでは、上記の2024年の世銀のレポートで言及されている1人当たりのGDPで比較しているが、世銀の所得区分では、国民総所得(GNI)を使用しており、ここで使用されている所得分類はGNIに基づいた所得区分となる。1人当たりのGDPとは、 国全体で生産された財やサービスの付加価値の合計を、その国の人口で割った値であり、国の国内経済活動を反映する一方、1人当たりのGNIは、GDPに、海外からの純所得(たとえば、海外で働く自国民の送金や外国企業からの配当)を加え、海外へ支払った所得を差し引いた値であり、その国の 国民全体の所得を反映している。1人あたりGNI(米ドル)の所得分類としては、低所得国が1,135ドル以下、下位中所得国が1,136ドル~4,465ドル、上位中所得国が4,466ドル~13,845ドル、高所得国が13,846ドル以上。

[*4] ASEAN+3 Macroeconomic Research Office

[*5] World Development Report 2024: The Middle-Income Trap によると、低所得国における経済的成功は、主に投資の加速によるものであり、これらの経済が中所得国へと移行するにつれ、さらなる発展には、良好な投資環境を維持するだけでなく、新たなアイデアを海外から導入し、それを経済全体に普及させるための施策を意図的に実施することが求められる。このプロセスを「注入(infusion)」と呼んでいる。さらに、上位所得国になると、注入で単に世界の最先端技術からアイデアを借用するだけでなく、自らその最前線を押し広げる段階=イノベーション(innovation)へと進めることを提案している。

[*6] BOIによるEV生産投資奨励策は、具体的には車両・部品生産のほか、後述のHEVなどの生産における投資恩典などがある。車両・部品生産では、一定の条件を満たすと、法人税の免除などが適応される。HEVは後述を参照。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.