ブラジル:財政スタンスにより高まる不透明さ

調査レポート

概要

ブラジル財政への信頼が揺らいでおり、通貨安、インフレ率の上昇、金利高を招いている。ルーラ政権の財政改革は、市場の信頼を取り戻すものとなってはおらず、さらなる改革を行わなければ、財政への懸念は消えない。しかし、ルーラ政権はさらなる財政改革を行う素振りをみせておらず、ブラジル経済の見通しの不透明感が高まっている。

1.高まる財政懸念

南米では、財政への注目度が高まる国が増えてきている。その中でもブラジルでは、財政枠組みを昨年強化したとされるものの、今後数年にわたって債務を安定化させる明確な道筋が示されておらず、財政への不透明感が依然として高い。ブラジルでは、この1年、財政状況の悪化がレアル売り、金利高につながっており、財政への懸念を抱えた状況が、ブラジル経済そのものに暗い影を落とす結果となっている。

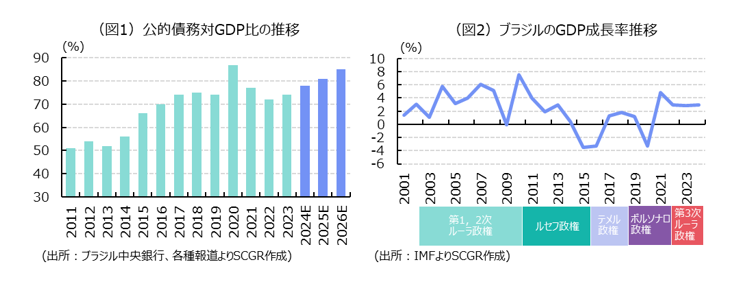

ブラジルの財政の脆弱性は今に始まったことではない。歳出のうち90%以上が年金や医療・教育への「義務的支出」として憲法で最低基準が定められているという硬直的な構造であることや、税制改革などによる歳入拡大が行われていないことから、慢性的な財政赤字から脱却できず、公的債務は拡大を続けている。2013年時点の公的債務は対GDP比52%であったものが、2023年には74%にまで増加している(図1参照)。また、2024年の財政赤字は特に大きくなっており、2023年の初めにルーラ現政権が発足した際には、GDP比5%以下であったものが、GDP比9%以上へと大幅に拡大する見込みで、今後も公的債務比率はさらに上昇する見通しとなっている。2025年の予算案をみても、歳出の上限枠は1,440億レアル増加されることになっているが、そのうち、92%は年金や医療・教育の支出の増加が占め、使用目的が限定されていない裁量的支出は120億レアルしか増やすことができず、インフレ分程度にしかなっていない。

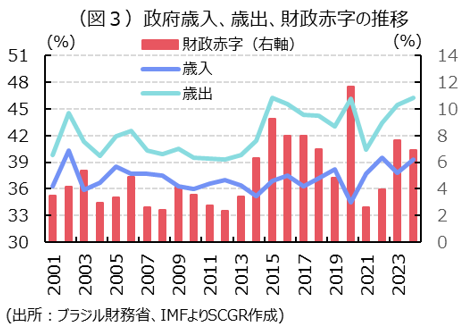

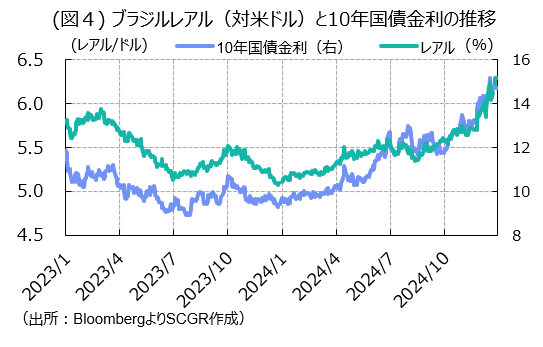

ブラジルでは連邦政府から地方政府へと財政移転が進む一方で、行政サービスは連邦政府が行うなど歪んだ仕組みとなっており、税収確保のためにさまざまな課税が頻発し、税体系が不透明かつ複雑化(いわゆる「ブラジルコスト」が発生する原因)するとともに、脱税の横行や、徴税コストが増大する事態となっていた。歴代の政権も、必ずといっていいほど財政改革を公約として掲げてきたが、利害関係から議会や労働組合、地方などの反対にあって骨抜きにされるなど根本的な改革は行われてこなかった。ルーラ第1、2次政権(2003~10)の際は、リーマン・ショックによる落ち込みを除けば、好景気が続いていたものの、付加価値税などの税制改革は挫折している。その後のルセフ政権では、景気悪化に伴う対策費がかさみ、財政赤字が恒常化するようになった。また、ボルソナロ前政権(2019~22)も、税制改革は進展せず、むしろ工業製品税などの輸入関税が減税された。またコロナ禍という特殊な状況ではあったが、税収減少とその対策費用がかさんだことに加え、低所得者向け現金給付プログラム「ボルサファミリア」の拡充や、裁判所命令による債務支払い「プレカトリオ」により歳出が拡大することになり、さらに歳出上限ルールの緩和を繰り返したことにより、プライマリーバランス(PB)が大幅な赤字に陥ることとなった。現在のレアル安や金利高の背景は、2022年12月にボルソナロ政権末期に憲法改正が承認され(通称「政権移行PEC」)、歳出上限が1,450億レアル引き上げられたことにより、歳出の拡大ペースが加速し(図3参照)、公的債務の安定化への懸念が高まったことが直接の原因と考えられる。その後、第3次ルーラ政権では、2023年4月に新たな財政枠組みとして、実質歳出の伸びを年率2.5%までに抑えるというルールやPBの数値目標などが提示されたことで、やや改善がみられたものの、大幅な歳入増加が見込めない状況では、近い将来に公的債務の増加傾向を抑えることは難しい。その上、上記目標も2024年初めには、2025年と2026年の主要財政目標を、当初提案されていたPBの対GDP比0.5%と1.0%の黒字から、それぞれGDPの0.0%と0.25%に引き下げており、市場のルーラ政権への信頼を悪化させている。第3次ルーラ政権では、第1,2次政権時と異なり、経済成長の追い風もなく、大統領は国民からの評判の悪い公共支出抑制策には就任当初から抵抗していた。このようなことが重なり、レアル安が進行し、7月初旬までにレアルは対ドルで年初来15%下落した(図4参照)。

その後もブラジル財政への懸念は収まる気配はない。9月にブラジル中央銀行が、新興国市場の中で単独利上げサイクルに踏み切っても、ルーラ大統領は中銀への批判を控えるようになったが(以前は緩和的な金融政策をとらない中銀への批判を繰り返していた)、市場からの信頼回復に至っていない。また、11月下旬に発表された新たな財政パッケージについても、期待されていた公共支出の伸び抑制策が市場を失望させ、財政安定化に対する政治的なコミットメントが欠如しているとの指摘が多いものだった。政府によると、今回の財政改革パッケージでは、最低賃金の引き上げ抑制や、軍人の最低退職年齢を50歳から55歳に引き上げることなどにより年金支出の抑制、公務員の賃金上限の設定などにより、今後2年間で700億ブラジルレアル(GDP比約0.3%相当)の財政削減をもたらすもので、年金や賃金の上昇率がインフレ率より小さくなる(物価スライド幅の縮小)として財政的には評価される部分もあった。しかし、歳出削減策だけでは政治的にマイナスとなることを恐れ、低賃金労働者に対する所得税免除を同時に発表したことで、大統領が財政規律の必要性に懐疑的なのではないかという懸念を強めることになった。

2.新たな財政改革はみえてこない

財政懸念が高まる一方で、現在のところルーラ大統領がさらなる財政改革を行う気配はない。今回の財政改革パッケージについても、政府の経済チームが大統領を説得するのに数か月を要し、通貨は米ドルに対して大きく下落したことを受けてようやく改革に同意したものであり、大統領の財政改革への消極性は変わっていないことが示されたといえる。一部の新興国がデフォルトに追い込まれたのとは異なり、政府債務のほとんどは自国通貨建てで国内投資家によって保有されてはいることから、直ちに通貨危機がおきる可能性が低いということも、ルーラ大統領の財政スタンスに影響していると考えられる。

しかし、財政への信頼が揺らいだままの状態では、ブラジルが長期にわたり高金利、通貨安、インフレ率の上昇というサイクルに向かっていくことになる。インフレ率が予想を上回るペースで上昇していることは、年金やいくつかの社会給付が最低賃金または消費者物価指数自体に連動して調整されるため、政府にとって予算外の追加コストが発生し、さらに財政をひっ迫させることにもなる。

政府が財政状況を改善できないことの代償として、中央銀行は想定以上に金利を引き上げざるを得ない可能性が高くなる。中銀も、最近財政引き締めの必要性を強調しており、2025年から新たに中銀総裁となったガリポロ氏も、政策面で財政懸念が払しょくできないことが、市場で債券売りにつながっているとの懸念を表明している。引き上げが続く政策金利についても、2025年のピーク予想は当初12%ほどであったが、現在の予想は15%を越えてきている。金利上昇は、企業の借り入れコストの上昇や投資へも悪影響を及ぼす。また、レアル安が長期間続けば、今後数か月から数四半期にかけてインフレ率が上昇することは確実となる。さらに通貨安は食料価格の上昇をもたらし、食料インフレが懸念されるが、これを政治的な観点からみると、大統領の支持率に最も悪影響を与える項目の1つとなっている。

現在のルーラ大統領の支持率は、比較的高い状況を維持しているが、インフレの高進が続けば、支持率を維持するために歳出の拡大に迫られるリスクがさらに高まると考えられ、2026年の大統領選が近づけば近づくほど、その傾向は強くなるとみられる。また、中銀が利上げを継続すれば、ルーラ大統領は再び中銀への批判に乗り出す可能性もある。

3.高まる財政懸念

現在の状況下では、センチメントの大幅な改善は、総支出水準を抑制し、効果的に基礎的財政収支を回復させる新たな信頼性の高い財政措置の発表にかかっていると考えられる。2024年は、通貨安やインフレ率の上昇、金利の上昇があっても、想定以上に強かった経済成長に助けられた部分があったが、2025年、2026年は成長の鈍化が予想されている。成長率が下がれば、名目上の赤字の拡大や債務水準のさらなる上昇がおこり得る。また、米国がトランプ政権となり、予想対比で金融緩和が進まないようであれば、通貨レアルへのさらなる逆風となりかねない。ルーラ大統領の財政スタンスが変わらないままでは、ブラジルの経済見通しについても不透明感が強い状況が続くことになるのではないか。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.