あの頃にデフレ脱却していたようだ宣言

調査レポート

概要

- 振り返ると、2024年は世界的に政権交代、もしくは与党が議席を失う選挙の年だった。歴史的な物価高騰に伴う生活苦が政権に対する大きな不満となった。日本も、その例外ではなかった。

- 歴史的な物価上昇となった中で、特に日頃よく目にする品目や生活必需品などの価格上昇が目立った。消費者物価指数の数字以上に、消費者の実感として物価が高騰してきた可能性が高い。

- いわゆる「デフレ脱却の4条件」のうち、GDPギャップ以外はプラス圏で推移している。残るGDPギャップについて、最終需要項目別の分解を試算してみると、消費者物価指数に対応する個人消費の寄与度は足元にかけてプラス圏を推移している。そのため、個人消費に関連するところでは、供給能力が低下する一方で、需要が持ち直してきたため、需要超過になっており、物価に押し上げ圧力をかけているようだ。視点を変えるとデフレ脱却の条件は整っているようにも見える。しかし、デフレ脱却宣言のハードルは高いため、物価上昇率がプラス圏で推移するようになって、しばらく経ってから、あの頃にデフレ脱却していたようだという認識の広がりが、事実上のデフレ脱却宣言の代わりになるのかもしれない。

1. 身近な物価上昇

振り返ると、2024年は政権交代、もしくは与党が議席を失う選挙の年だった。その背景には、いろいろな原因があるものの、物価高騰という痛みが大きかったことが世界の主要国・地域で共通している。どうしても物価上昇に比べて、賃金上昇が遅れがちであるため、歴史的な物価高騰に伴う生活苦が政権に対する大きな不満となった。

日本も、その例外ではなかった。これまで「デフレではない状況」にあり、物価上昇率が上向いていたとはいえ、第2次オイルショック以来となる約40年ぶりの物価高騰は、まさに教科書の中でしか知らないような世代も少なくなかった。一方で、見方を変えると、日本経済はまた一歩、デフレ脱却に近づいたとも言える。足元の2024年の12月の消費者物価指数は前年同月比+3.6%と、上昇率は2022年4月以降、継続して2%を上回っている。日本経済が、インフレの世界にいることは間違いない。

また、物価上昇の原因も広がりを見せつつある。物価高騰の当初のきっかけは、エネルギー価格の上昇と円安による輸入物価の上昇という外的なショックだった。その後、2024年の物流問題などから物流コストの上昇が加わり、2024年度の春闘後の賃上げも、物価上昇要因になってきた。事実上始まった2025年度の交渉でも、賃上げ機運は高まっている。

物価上昇が持続するためには、コストプッシュ要因ではなく、賃上げによる購買力の増加を背景にしたディマンドプル要因が欠かせない。賃上げによって購買力が増加し、それに応じて需要が拡大することで、需給がひっ迫する結果、物価に上昇圧力がかかる。その物価上昇の中で、社会的な要請もあり、賃上げが続く。もちろん、そうしたコスト増の一部は企業内で吸収され、物価上昇にそのまま反映される訳ではない。企業は創意工夫を凝らし、新しい技術を導入することで、生産性を向上させるからだ。その意味において、2025年度以降も賃上げ機運が続くのかが注目される。

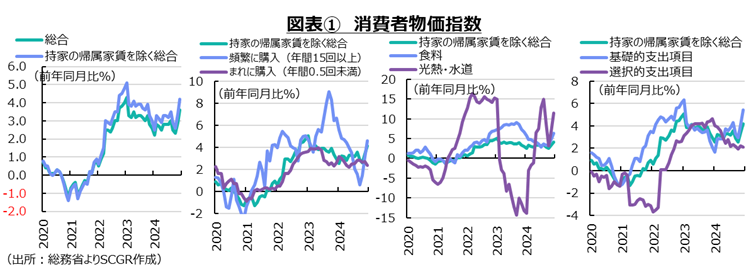

その一方で、長年物価が上昇しにくかった日本経済において、3~4%という物価上昇率では痛みが大きかった。図表①のように、消費者の実感に近いとされる消費者物価指数(持家の帰属家賃を除く総合)の12月の上昇率は+4.2%であり、総合指数より0.6pt大きかった。2022年以降の物価上昇局面を見ても、持家の帰属家賃を除く総合の上昇率の方が大きく、消費者物価指数(総合)の見た目以上に、消費者にとって物価上昇の影響が大きかったと考えられる。

また、購入頻度別に消費者物価指数を見ると、頻繁に購入する品目(年間15回以上)の上昇率は2023年9月に+9.1%まで上昇した。その反動減が表れた2024年を除くと、今回の物価上昇局面で、全体の物価よりも高い伸び率を示してきた。それに対して、まれに購入する品目(年間0.5回未満)の上昇率は、全体の物価上昇率並みにとどまっていた。つまり、よく購入する品目、よく目にする品目の価格上昇が目立っていたと言える。

それは、生活必需品という視点からも確認できる。例えば、食料と光熱・水道の価格を見ると、これらの上昇率も大きかった。もともと変動幅が大きい光熱・水道は2022年から2023年にかけて10%超の上昇率になった。その後、その反動減や電気・ガス代補助金など政策支援策もあって、マイナスに転じたものの、足元にかけて再び高めの上昇率になっている。食料についても2024年夏以降、米の価格上昇が話題となったように、幅広い品目で価格が上昇している。これまで低水準に抑えられてきた食料の価格水準が調整されている一面があるものの、生活に直結する品目の価格上昇は、それだけ消費者に負担として認識されやすい。

総務省が計算している支出弾性値(消費支出総額が1%増えたときに何%変化するか)が1以上の選択的支出(ぜいたく品のようなもの)よりも、1未満の基礎的支出(生活必需品のようなもの)の価格上昇が今回の物価上昇局面では先行した。しかも、2022年には基礎的支出項目の上昇率の方が高かった。その上昇率は2023年には逆転したものの、2024年5月以降、再び選択的支出項目よりも高くなった。これも、生活必需品の値上がりが目立ったことを裏付けている。

このように、歴史的な物価上昇となった中で、特に日頃よく目にするような品目や生活必需品などの価格上昇が目立った。消費者物価指数の数字以上に、消費者の実感として物価が高騰してきたと言える。

2. 将来の物価も上昇?

身近な商品、生活必需品の価格上昇が目立ったことで、物価が上昇する世界に変わったことを家計や企業が強く意識するようになった。そうした意識の変化は、将来の物価見通しにも変化をもたらしている。

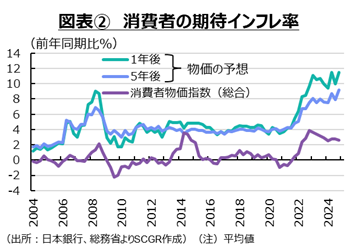

実際、図表②のように、消費者の期待インフレ率(平均)は2021年末から拡大し始めた。2008年にも、原油価格上昇などをきっかけとした物価上昇率の拡大に伴って、期待インフレ率も上昇していた。しかし、すぐに物価上昇率が下落に転じたことで、期待インフレ率も十分高まらなかった。しかし、現在の物価上昇局面では、物価が2%超で上昇する期間が2年以上続いていることもあり、期待インフレ率も高めで推移し続けている。

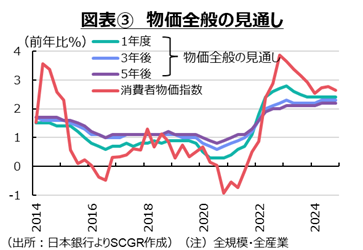

また、図表③のように、企業の物価見通しにも2%超への上方修正が見られる。期待インフレ率が、現実の2%の物価上昇に整合的なところで落ち着く可能性はこれよりも高まっている。期待インフレ率には大きく分けて、過去の実際の物価が上昇したから今後の物価も上昇し続けるという予想(適応的期待)と、将来にわたって物価が上昇しそうな政策がとられたり、そうした環境になったりしそうだから、今後の物価が上昇し続けるという予想(合理的期待)の2つがある。長年、物価が上昇しにくかった日本では、相対的に前者の方が強いとされている。そのため、2年以上の2%超の物価上昇によって、将来的にも2%前後の物価上昇が継続するという予想は成り立ちやすくなっていると考えられる。

3. デフレ脱却宣言は?

このように足元にかけて、物価は確実に上昇している。消費者物価指数やGDPデフレーターで見ると、物価上昇が確認できる。デフレ脱却の定義の「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」のうち、前半部分はおおむね達成されている。そのため、コロナ禍前から、日本経済は「デフレではない状況」になっている。

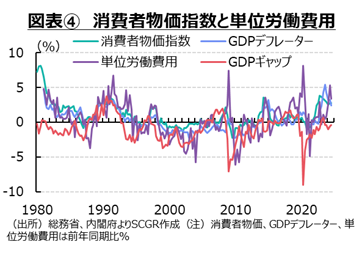

しかし、デフレ脱却はできていない。デフレ脱却の判断には、後半部分の「再びそうした状況に戻る見込みがないこと」を確かめる必要があるためだ。そのためには、「物価の基調や背景を総合的に慎重に判断する必要がある」とされている。その背景として、需給ギャップ(GDPギャップ)や単位労働費用といったマクロ的な物価変動要因が、例として挙げられている。このため、消費者物価指数とGDPデフレーター、GDPギャップ、単位労働費用の4つがいわゆる「デフレ脱却の4条件」として知られるようになった。このうち、GDPデフレーターは、GDPの物価指数に相当する。GDPギャップはマクロ経済の需給バランスを示しており、需要不足だと物価上昇圧力が弱いことを示唆する。単位労働費用は、賃金を通じた物価のコストプッシュ圧力を示している。ただし、この4つは同列ではない。消費者物価指数とGDPデフレーターが主であって、その他2つは例として示された参考指標であるため、必ずしもすべてが満たされている必要はないと考えられる。また、政府と日銀の物価安定の目標は、消費者物価指数で定義されており、GDPデフレーターではない。一番重要だとみられる消費者物価指数の上昇率が、将来にわたってプラスで安定するという確からしさの補強材料を求めているのが現状だ。

足元では、図表④のように、いわゆる4条件のうちGDPギャップがマイナス(需要不足)である以外、その他の3つはプラス圏を推移している。GDPギャップがプラスに転じ、かつそれが安定的に継続するという見通しになれば、「総合的に慎重に判断」しても、デフレ脱却と言えるようになるのだろう。GDPギャップとGDPの物価指数に相当するGDPデフレーターには対応関係がある一方で、GDPギャップと消費者物価指数の対応関係はやや弱い。GDPには個人消費に加えて、設備投資、公共投資、政府消費、輸出などが含まれているからだ。そのため、消費者物価指数に対応する需給バランスはGDPギャップのうち個人消費に関連する部分のみを見る方が適切だと考えられる。例えば、輸出が伸びないから、GDPが拡大せず、GDPギャップが埋まらないから、デフレ脱却宣言ができないという場合もあり得る。それは、本来のデフレ脱却とは異なった文脈の議論だと考えられる。

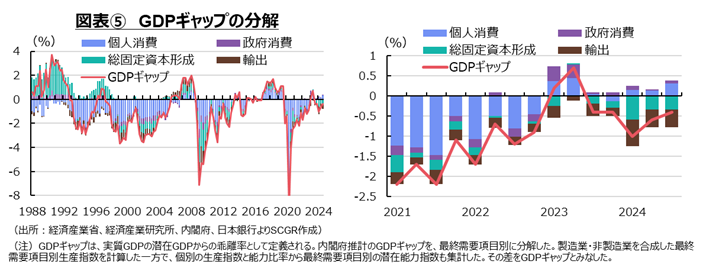

そこで、図表⑤のように、GDPギャップの最終需要項目別の分解を試算してみた。過去を振り返ると、GDPギャップと個人消費の寄与度は、おおむね同じ方向で推移してきた。また、設備投資や公共投資が含まれる総固定資本形成や輸出などもGDPギャップの拡大に寄与してきた。この中で注目されるのは、足元にかけての個人消費の動きであり、この試算結果に基づくと、個人消費の寄与度がプラス、つまりギャップが需要超過の状態になっていると解釈できる。もちろん、試算の上、投資財や消費財など代替できる部分を十分考慮できていない点や、短観加重DIのように農林水産業や建設業などを考慮していない。その他にも仮定を置いた上での試算であるため、幅をもって解釈する必要がある。

個人消費の寄与度がプラスになったのは、2010年代後半にデフレではない状況になったコロナ禍前以来のことだ。個人消費の需給バランスから、消費者物価指数に対する下押し圧力は軽減している可能性がある。言い換えると、GDPギャップはマイナスでも、消費者物価指数への影響という点で個人消費のギャップは既に埋まっており、物価を押し上げる方向に寄与している可能性がある。

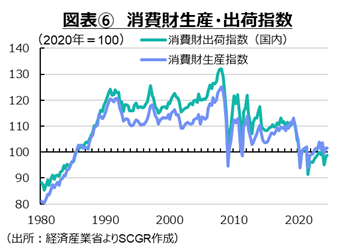

この点について別の視点からみると、図表⑥のように、消費財の生産、出荷ともコロナ禍前から一段低下したまま、元の水準を回復していない。消費財の出荷・生産指数はバブル期初期にかけて上昇し、1990年代から2000年代にかけて横ばい、2010年代と2020年代とそれぞれ水準を切り下げたように見える。短期間であれば、稼働率を下げて対応できるため、生産能力は維持される。しかし、ある程度年月が経つ中で、需要が戻らなければ、生産能力は調整されると考えられる。足元にかけて、既存設備を維持している可能性がある一方で、一部について調整されて生産能力が低下している部分もありそうだ。そうであれば、減少する実需に合わせて、国内生産能力も低下方向で調整されて、需給ギャップが調整されるようになるだろう。消費財でも輸入品が徐々に増えており、国内生産財が海外からの輸入財に代替されていると考えられる。

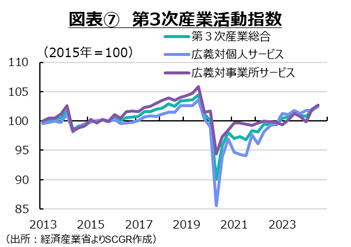

また、図表⑦のように、対個人サービスの活動は、コロナ禍前のピークにはまだ届いていないとはいえ、回復基調にあることが読み取れる。サービスについては、財に比べて、国内生産に依存する部分が大きい。そのため、消費財の生産・出荷とは異なり、対個人サービスの活動指数は持ち直してきた。言い換えると、この部分については、供給能力の低下を通じた需給ギャップの調整は限定的、もしくはあまり行われていないと考えられる。もちろん、国内では、人手不足が大きな問題であるため、供給制約に直面しやすく、供給能力も柔軟に増加する訳ではない。そのため、需給ギャップの調整は以前に比べて、ひっ迫しやすくなっていると考えられる。

以上を踏まえると、GDPギャップのうち個人消費に関連するところに限ってみれば、プラスに転じている可能性がある。2025年以降も経済成長が見込まれる中で、その部分がマイナスに転じ、その状態が定着するとは見通し難い。人手不足もあって、国内におけるサービス業の供給の天井も必ずしも高くはない。こうした点を考慮すると、デフレ脱却宣言を行ってもよいように見える。もちろん、梅雨明け宣言の直後に雨が降るように、デフレ脱却宣言後に物価上昇率が一時的にマイナスになる可能性は否定できない。そうなった場合、政治的・行政的な意味での責任が問われる恐れがあるため、デフレ脱却宣言に二の足を踏みやすい面も否定できないだろう。デフレ脱却宣言のハードルは引き続き高いまま、物価上昇率がプラス圏で推移するようになって、しばらく経ってから、あの頃にデフレ脱却していたようだという認識の広がりが、事実上のデフレ脱却宣言の代わりになるのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.