コロナ禍前後の経常収支の変化

概要

- 日本の経常黒字が拡大している。しかし、ドル建てに換算すると、2022年を底に持ち直しつつある姿は同じであるものの、その金額は2010年代と比べておおむね同じ水準にとどまっているように見える。

- 主要国・地域の経常収支を見ると、コロナ禍前とは異なった動きをしているようだ。これが一時的な動きの可能性がある一方で、不可逆的な変化になっていることも想定される。

- サービス収支の内訳をみると、変化した一面と変化していない一面がある。デジタル化など時代の変化や保険商品への需要の変化などもあり、サービス取引の内容も変わってきている。サービスと一口に言っても多様であり、かつそれぞれが供給網の上で結びついていることもある。

- 直接・証券投資収益率はコロナ禍前に比べて回復している一方で、ドル建ての対外直接投資は伸び悩んでいる。将来の収益を確保していくためにも、海外で稼ぐ次の源泉を育てていくことも重要だ。

1. 海外で稼ぐ力は見た目ほど伸びていない

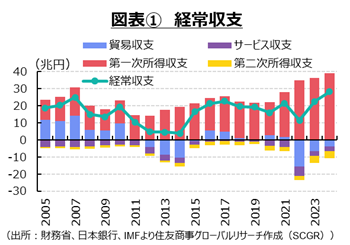

日本の経常黒字が拡大している。図表①のように、2024年の1~11月の経常黒字は28.2兆円となり、2023年通年(22.6兆円)を上回り、比較可能な1996年以降、過去最高を記録した。内訳を見ると、貿易収支やサービス収支が引き続き赤字傾向である一方で、第一次所得収支の黒字が増加している。

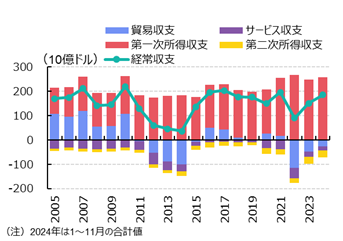

しかし、ドル建てに換算すると、やや異なった印象になる。ドル建ての経常収支で見ても、2022年を底に持ち直しつつある姿は同じであるものの、その金額は2010年代と比べておおむね同じ水準にとどまっているように見える。円建ての経常黒字が過去最高になった姿とは大きく異なる。経常収支を海外で稼ぐ力で見なすならば、海外の通貨、例えばドルで測ることが適切なのかもしれない。そうであれば、円換算の経常黒字が過去最大に拡大したと喜んでばかりはいられない。

内訳を見ると、貿易収支が赤字傾向になったことで、海外で稼ぐ力が第一次収支の1本になってしまったことは事実だ。一方で、サービス収支の赤字額はやや縮小していると言っても、依然として赤字であり、稼ぐ力はそれほど強くはない。成熟した国になったと言える一方で、しっかりと稼ぐ力を高めているのかという疑問もある。

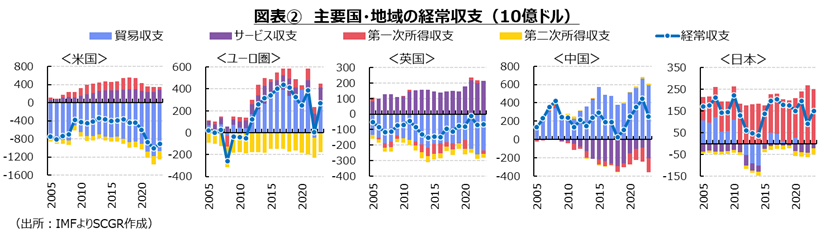

また、足元の状態が、コロナ禍という未曽有の危機後の一時的なものなのか、それとも、コロナ禍前から変わってしまったものなのかでも、評価が異なるだろう。こうした変化は他国・地域でも見られるのだろうか。そこで、コロナ禍前後の主要国・地域の経常収支を確認しておく(図表②)。

米国の経常赤字は、コロナ禍前から2倍超に拡大している。内需の底堅さもあって、相対的に輸入が増加しており、貿易赤字が拡大している。サービス収支の黒字は大きく変わっていない一方で、第一次所得収支の黒字は縮小しているように見える。実際、2024年Q3のみを見ると、第一次所得収支は支払超(マイナス)に転じた。この背景には、利上げによって支払金利が増加したことがある。足元では、2025年のトランプ政権の関税引き上げ前に、2024年末ごろから駆け込み輸入もあったようだ。

ユーロ圏の経常黒字は、伸び悩んでいる。特に、貿易黒字がコロナ禍前に比べて縮小している。ロシアのウクライナ侵攻後、エネルギー確保が喫緊の課題となり、以前に比べて割高なエネルギー輸入が増加した。その一方で、例えば、ドイツの中国向け輸出が伸び悩むなど、輸出は勢いを欠いている。第一所得収支では、2024年Q3には、直接投資収益が2023年Q3に比べて拡大した一方で、証券投資収益は縮小した。海外事業法人の収益改善が直接投資収益の受取を押し上げたのに対して、ECBの利上げに伴い利払い費がかさみ、証券投資収益の支払を膨らませているようだ。2024年Q3のサービス収支では、通信・コンピュータ・情報収支の黒字が拡大しており、デジタル化の恩恵も一部にみられた。

英国の経常赤字は、コロナ禍前よりも縮小しているようだ。足元にかけて、貿易赤字が拡大する一方で、サービス収支の黒字が拡大している。内訳をみると、旅行収支は赤字だった一方、金融サービスや保険・年金サービス、その他事業所サービス(専門・経営コンサルティングや広告・市場調査など)、通信・コンピュータ・情報サービス、知的財産権等使用料などの収支がコロナ禍後も黒字で推移してきた。また、第一次所得収支では、2010年代に見られた赤字がコロナ禍後には縮小し、黒字に転じる場面もあった。国内外の利上げによって、相対的に支払よりも受取が高まったことが一因だろう。また、米欧などと同じように、直接投資収益が増加したことも挙げられる。

中国の経常黒字は、伸び悩んでいる。内訳をみると、貿易黒字は拡大している。国内需要の弱さから、在庫処分の意味合いもあって輸出が増えている。一部は補助金付きであったり、値下げして販売されていたりする部分もあり、貿易摩擦の一因にもなっている。その一方で、サービス収支と第一次所得収支の赤字が、拡大している。経済活動が再開するにつれて、海外旅行者も増加してきた。また、これまで直接投資を受け入れてきたこともあり、その分直接投資収益の支払いもある。なお、日本でも、対内直接投資が少ないという議論があるものの、たとえその資金を有効活用して高い収益性を生み出すことができたとしても、投資に対する見返りとして収益の一部を海外に還元しなければならない。それは、直接投資収益の支払として、第一次所得収支の黒字に下押し圧力をかけることになる。中国の経常収支からも、そうした一面が垣間見られる。

このように、主要国・地域の経常収支を見ると、コロナ禍前とは異なった動きをしているようだ。もちろん、これが一時的な動きの可能性がある一方で、不可逆的な変化になっていることも想定される。こうした状況に、従来の経済安全保障の議論に加え、トランプ政権の関税政策も重なり、供給網の見直しが一段と進む可能性がある。

2. 変わるサービス、変わらないサービス

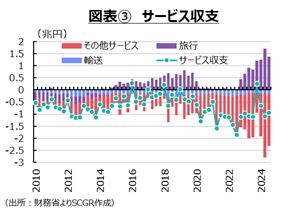

いわゆる「デジタル赤字」の拡大で注目される日本のサービス収支を見ると、図表③のように、収支全体の赤字額はそれほど拡大していない。2022年頃には、四半期ベースで過去最大の赤字額を記録したものの、旅行収支の黒字額の拡大とともに、サービス収支の赤字額は2010年代前半と同程度の規模になっている。もちろん、当時はサービス収支のうち主要な項目のすべてが赤字であったことを踏まえると、金額よりも内訳が大きく変化してきた点が重要なのだろう。

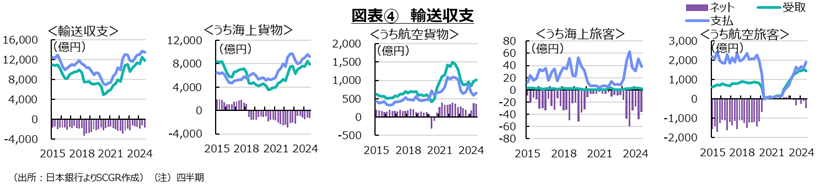

輸送収支:貨物を中心に回復

サービス収支のうち、図表④のように「輸送収支」を見ると、コロナ禍の落ち込みから足元にかけて回復し、コロナ禍の水準を上回っている様子が確認できる。もちろん、円安に加えて物価上昇もあるため、金額が増加していても、実質や数量ベースは見た目ほど増加していない可能性が高い。内訳を見ると、海上貨物では、コロナ禍後のコンテナ船不足から急上昇した運賃は、一時の高値から低下したものの、海上貨物の受取・支払ともに金額が増加している。航空貨物も、コロナ禍前よりも高めの水準であるものの、受取に比べて支払が伸び悩んでおり、収支の黒字額がやや大きめで推移している。また、航空旅客では、円安によって日本在住者の海外旅行のハードルが高くなっていることもあって、支払額はコロナ禍前よりもやや低い水準になっている。その一方で、訪日観光客の増加などから、受取額が増えており、航空旅客収支の赤字額は大幅に縮小している。

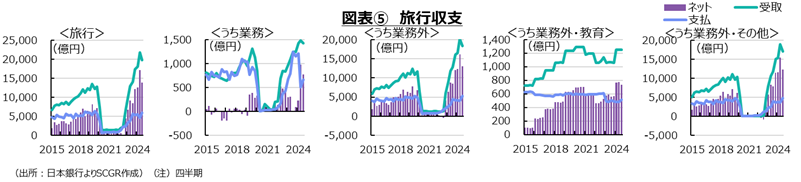

旅行収支:訪日観光客が増加、ビジネスは控えめ

図表⑤のように、「旅行収支」の黒字額は拡大している。その内訳を見ると、ビジネス目的の旅行者によるビジネス以外の財・サービス購入を表す「業務」では、支払いが足元にかけて減少している。コロナ禍後に一旦持ち直したため、日本からのビジネスの出張がコロナ禍の水準に戻った後、その勢いは続かなかったようだ。海外出張が減っていたり、短期間の出張になっていたりするのかもしれない。

その一方で、ビジネス以外の旅行者を表す「業務外」の受取が増加している。留学生の授業料や生活費などを含む「業務外・教育」の受取はコロナ禍前の水準に戻ってきた一方で、支払いは戻っていない。海外から日本への留学生が戻ってきた反面、日本から海外への留学が伸び悩んでいることが示唆される。また、一般的な旅行などを含む「業務外・その他」は大きく伸びている。コロナ禍後のリベンジ消費に加えて、円安効果が訪日観光客の背中を押している。2024年Q3の受取額は10年前の2014年Q3の4.4倍まで拡大している。インバウンドの増加に伴い、人手不足などに起因する需要の取りこぼしや、観光公害など悪影響も国内で目立つほどになっている。

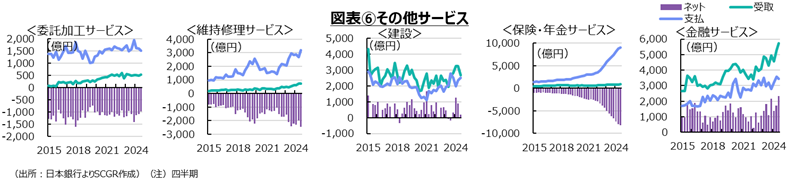

その他サービス収支:維持収支、保険・年金、金融の取引が拡大

図表⑥以降では、「その他サービス収支」の内訳を確認しておく。まず、組立てなどの委託手数料などが含まれる「委託加工サービス」では赤字が安定的に継続してきた。ただし、受取額が緩やかに増加しており、収支の赤字額はコロナ禍前よりもやや減少している。

船舶など動産の修理・保守点検や商品販売後のアフターサービスなどが含まれる「維持修理サービス」の収支では赤字額が増加している。2024年Q3の赤字額は2014年Q3の2倍弱に拡大した。これは、受取額以上に、支払額が増加しているためだ。コロナ禍中に赤字額が一時的に縮小したものの、それ以降支払額が膨らんでいる。

海外で行った建設・据付工事などを含む「建設」サービスはおおむね横ばい圏となっている。この支払いには第三国で調達した資材価格や現地スタッフの人件費などが含まれる一方で、受取には工事代金が含まれているため、基本的には黒字になる。コロナ禍では一時的に受取・支払額は減少したものの、その後は回復している。ただし、他の収支項目のように必ずしも増加したとは言えないようだ。

「保険・年金サービス」では、赤字が拡大している。実際、2024年Q3の赤字額は2014年Q3の約8倍になった。この支払いは、国内で契約した変額保険や一時保険などを海外へ再保険に出した手数料が多くを占める。統計上、再保険・損害保険については、保険料の1年分が一括して支払われたとみなして、その12分の1のうち保険サービス部分が保険料として保険・年金サービス収支に毎月計上される。保険料のうち純保険料(元本部分)については、「第二次所得収支」の「その他経常移転」に計上される。また、支払い時点で残りの11か月分について、「金融収支」の「保険・年金準備金」に計上され、2か月目以降も、保険・年金サービス収支に保険サービス部分、第二次所得収支に純保険料部分が計上される。つまり、これらの保険契約が増加することで、保険・年金サービス収支の赤字要因と、第二次所得収支の赤字要因と二重の赤字要因になると言える。

証券売買やデリバティブ取引など金融取引の手数料が含まれる「金融サービス」収支では、黒字額は、ならしてみれば2010年代後半並みとなっている。ただし、受取・支払ともに増加しており、2024年Q3の支払額は2014年Q3に比べて約2.5倍の金額になった。足元にかけて為替変動なども大きくなっており、金融サービスを利用する機会も増えているのかもしれない。

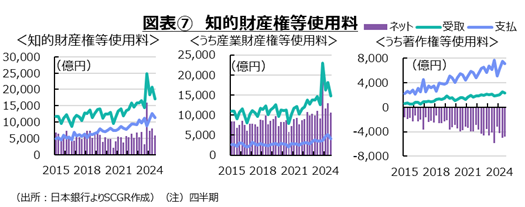

その他サービス収支:著作権等使用料収支の赤字拡大

図表⑦のように「知的財産権等使用料」の収支は、安定的に黒字を計上している。また、その受取額・支払額ともに増加している。ロイヤルティーやノウハウ(技術情報)などが含まれている「産業財産権等使用料」が黒字の一方で、著作物の使用許諾料(ライセンス料)などを含む「著作権等使用料」は赤字という構図が継続している。しかも、産業財産権等使用料の黒字は緩やかに増加してきたのに対して、著作権等使用料の赤字は緩やかに拡大しており、対照的な構図となっている。

なお、産業財産権等使用料の受取では、親子会社間のやり取りが多い。総務省『科学技術研究調査』によると、2023年度の技術貿易額(特許やノウハウ等の技術の提供または受け入れ)のうち親会社の比率は輸出で73.6%、輸入で37.3%だった。地域では、北米との取引が多い。

一方、2024年Q3の著作権等使用料の受取額は2014年Q3の約5倍に拡大したものの、支払額も約3倍に拡大しており、赤字額がむしろ拡大した。円安によって支払い金額が増えている一面があるとはいえ、こうしたソフト面の収益性が課題として残っている。

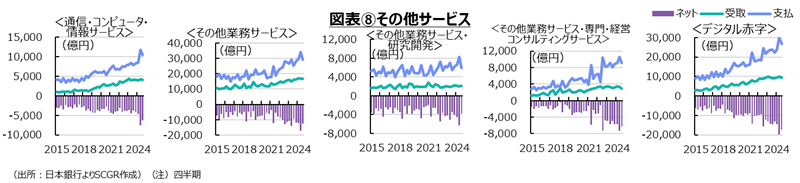

デジタル収支:赤字拡大

デジタル化の進展とともに、情報通信サービス関連の支払いが増加している。図表⑧のように、「通信・コンピュータ・情報サービス」の赤字が、足元にかけて増加している。2024年Q3の赤字額は、2014年Q3に比べて約3.3倍に拡大した。これは受取額が横ばいとなった一方で、支払いが増加しているためだ。内訳をみると、通信料金などの通信サービスは受取・支払額は減少しており、その赤字額も縮小しつつある。それに対して、ソフトウエア委託開発やコンピュータ情報処理、サブスクリプション契約のライセンス料、ソフトウエア著作権の売買などを含む「コンピュータサービス」の支払額が増加しており、足元にかけて赤字を拡大させる要因になっている。情報機関のニュースやコンテンツなどの配信、検索エンジンサービスなどを含む「情報サービス」はコロナ禍前に支払額が拡大してから、おおむね横ばい圏を推移している。

「その他業務サービス」のうち、研究開発に関連するサービスや研究開発の成果である産業財産権の売買が含まれる「研究開発サービス」の収支は、やや赤字額を拡大させている。受取額に比べて、支払い額の増加が目立っている。しかし、大幅に増えている訳ではないため、円安の影響が出ているのかもしれない。ただし、研究開発を海外企業に委託したり、海外に研究開発拠点を設けるケースもあるため、国内の研究開発拠点を強化していくことも今後の課題となる。

注目を集めているのが、「専門・経営コンサルティングサービス」の収支だろう。これには、法務・会計・経営コンサルティング取引に加えて、ウェブサイトやSNS連動型の広告スペース売買などが含まれている。このうち、特に後者の取引における支払額が増加していることが、赤字額を拡大させている。2024年Q3の赤字額は2014年Q3から7.4倍に拡大した。これらの結果、いわゆる「デジタル収支」(著作権等使用料、通信サービス、コンピュータサービス、情報サービス、専門・経営コンサルティングサービス)の赤字額が拡大の一途を歩んでいる。

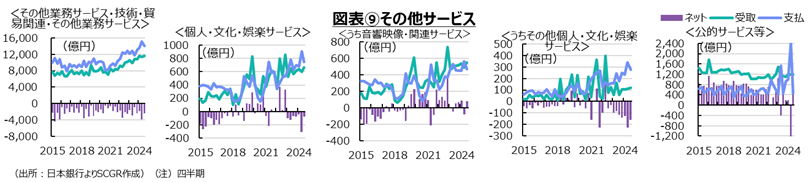

「その他業務サービス」のうち取引額が大きい「技術・貿易関連・その他業務サービス」収支では、円安効果もあって受取額・支払額が足元にかけて増加している。しかし、収支では、赤字額がおおむね横ばい圏を推移しており、安定している。

その他サービス収支:日本製コンテンツの売上は増加

図表⑨のように「個人・文化・娯楽サービス」のうち、映画やテレビ番組、演劇・音楽講演などのサービス取引である「音響映像・関連サービス」の収支は振れがあるものの、黒字になる時期が増えている。足元にかけて、受取・支払額ともに増えてきた中で、相対的に受取額が増加してきた。映画や音楽などで日本製コンテンツ販売が広がりつつあるようだ。ただし、黒字と言ってもまだ小幅なので、この部分をいかに拡大していけるのかが課題である。

その一方で、「その他個人・文化・娯楽サービス」の赤字が拡大している。支払額が増加したのに対して、受取額が横ばいで推移しているためだ。これには、教育や美術館や博物館など文化活動に関連したサービス、スポーツ競技会の開催費やチケット売上などが含まれている。円安の効果とともに、スポーツ競技会のコスト高などが支払増加につながっているのかもしれない。また、在外公館や駐留軍の経費に加えて、政府や国際機関が行うサービスを含む「公的サービス等」の受取額はおおむね横ばいで推移している一方で、支払額が増加しており、収支が赤字に転じている。円安の効果に加えて、ほかの要因があるのかもしれない。

変わるサービス、変わらないサービス

以上のように、サービス収支には変化した一面と変化していない一面がある。ここ1年(2023年Q4~2024年Q3)のサービス収支の受取額(輸出額)は33.6兆円、支払額36.0兆円となった。それぞれ100兆円を上回る輸出額に比べれば、4割弱にすぎないものの、合計約70兆円というサービス取引の金額規模は大きい。また、貿易統計で財の流れを把握する以上に、サービス取引の流れは理解し難く、対応が難しい面もある。

世界経済は成長しているため、日本から輸出するサービスも相応に増加すると考えられる。そこに、デジタル化など時代の変化や保険商品への需要の変化などもあり、サービス取引の内容も変わっている。また、サービスと言っても、例えば、海外など現地に行って提供するものもあれば、国内から提供できるものもある。観光業における接客サービスのように提供する範囲が限られるものもあれば、デジタルコンテンツのように複製が容易で拡散できるサービスもある。サービスと一口に言っても、多様であり、かつそれぞれが供給網の上で結びついていることもある。そのため、個々のサービスの在り方に加えて、生産者(企業)から消費者(家計)までどのような商流があり、どういったサービスが関係していくのかを整理して、自らのビジネスに落とし込むことがますます重要になっている。

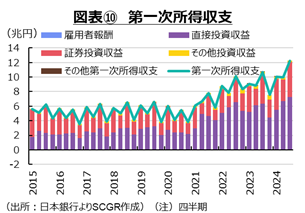

3. 投資で稼ぐ~第一次所得収支の変化

日本の経常収支では、第一次所得収支が稼ぎ頭であり、さらにその力が伸びているように見える。実際、図表⑩のように、足元にかけて、直接投資収益を中心に、第一次所得収支の黒字(受取超)が拡大している。

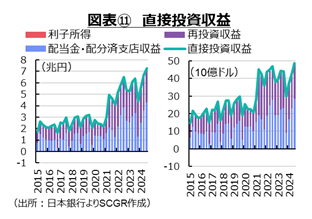

しかし、図表⑪のように、内訳の直接投資収益をドル建て評価にしてみると、コロナ禍後に増加したことは共通するものの、足元にかけて右肩上がりで増加してきた姿とは異なっている。コロナ禍後、直接投資は、おおむね横ばい圏を推移しているようだ。

直接投資収益のうち「配当金・配分済支店収益」と「再投資収益」は、ともに増加している。海外経済の回復に加えて、その後の成長もあり、配当金などは増加傾向にある。同様に、海外現地法人の業績も改善し、その内部留保である再投資収益も増加している。再投資収益は海外法人の内部留保なので、実体として、国内に戻ってくる訳ではない。しかし、その資金が海外事業の運転資金や設備投資資金にあてられるため、海外現地法人が本社の資金に依存せず自律性をもって事業展開できることなどの長所があることも事実だ。

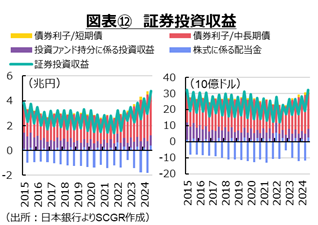

図表⑫のように、証券投資収益も、円建てでは、足元にかけて増加している。その一方で、ドル建て評価で見ると、その増加ペースはもっと鈍い。米欧では2022年から利上げが実施され、その後利下げに転じたものの、まだ金利水準は利上げ前よりも高い。そのため、債券利子を中心に、証券投資収益は緩やかに増加してきた。なお、債券利子・短期債の支払いが足元でようやくプラスに転じた。以前は、マイナス金利だったため、割引債のように扱われ、支払い自体がマイナスになるように計上されていた。金額自体は小さいため、大勢には影響はないものの、日本のマイナス金利脱却は、国際収支統計上でも表れている。

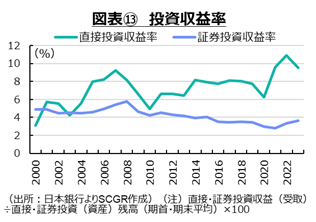

また、投資収益率も回復しつつある。図表⑬のように、直接・証券投資収益率(暦年ベース)は、コロナ禍前よりも上昇している。証券投資収益率は、利上げの影響もあって、上昇に転じた。直接投資収益率は変動が大きいものの、コロナ禍前よりも高めの水準で推移している。こうした変化の背景には、利上げという金融環境の変化とともに、コロナ禍という危機時に、事業戦略を見直してより収益性の高い事業に絞ったことや、金利上昇局面で投資を選別したことなどがあるのだろう。

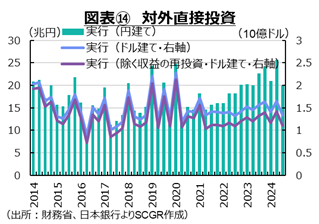

しかし、対外直接投資自体が伸び悩んでいることが懸念される。図表⑭のように、対外直接投資の実行額は円建て評価では2024年にかけて増加してきた。しかし、ドル建て換算にすると、ほぼ横ばいで推移している。海外現地法人の内部留保である収益の再投資を除くと、さらに水準が低下する。つまり、国内から対外直接投資は円建て価格の見た目ほど行われておらず、抑制されてきたと言える。

海外現地法人の利益をあてることで、現地ビジネスが回っているという一面があることは事実だろう。その一方で、さらなる収益源を確保する動きが鈍っているようにも見える。後者の方が強ければ、将来、収益の増加ペースが鈍る恐れも想定される。

もちろん、対外投資を拡大しても、投資先の収益性が高いとは限らないことには注意が必要だろう。投資先の収益性や投資金額の大きさ、リスクの取り方などを勘案して、投資を行うことが前提になる。しかし、現状のままだと、第一次所得収支の収益を今後も増加させていくことも難しい。海外経済は減速していくため、その分、平均的な収益性も低下するはずだからだ。そのほかにも検討すべきことが増えている。世界経済の分断は、これまでの供給網からの転換を意味するので、一部は座礁資産となる恐れがあり、一部は新たな収益源となる可能性がある。リスクが高い分だけ、より大きなリスクプレミアムを上乗せした収益を確保できなければ、投資採算性を確保することも難しくなる。そのため、足元にかけて、円建て経常黒字が増えたことは事実であるものの、それはそれとして、海外で稼ぐ次の源泉を育てていくことも重要だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年3月11日(火)

オンライン経済メディア『NewsPicks』のプロピッカーに当社シニアアナリスト 石井 順也が就任しました。 - 2025年3月5日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年3月5日(水)

『日経ビジネスオンライン』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年3月5日(水)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年3月4日(火)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.