トランプ政権の政策に揺れ始める米国経済

概要

- 米国経済は、底堅く推移している。足元の経済成長をけん引してきた個人消費は見た目ほど強くない可能性もある。個人消費を後押ししてきたクレジットカードローンによる下支えや株価上昇などの資産効果も足元で息切れ気味だ。トランプ政権の政策効果によって物価高など負担増になれば、トランプ政権への期待から高まった消費者マインドが反転して個人消費の抑制要因になり得る。

- トランプ政権の発足後、コロンビアやメキシコ、カナダへの追加関税は交渉材料として用いられた。一方で、中国に対する10%の追加関税は実施された。中国もそれに対して反応しており、米中貿易戦争が再燃しつつある。トランプ政権の政策が見通し難いことは事実であるものの、米国第一を目指している点は明らかだ。しかし、その政策によって、経済・物価動向や金融市場の振れが大きくなりやすい環境が続くため、それに応じた対応がますます求められるようになっている。

1. 見た目ほど強くないかもしれない個人消費の基調

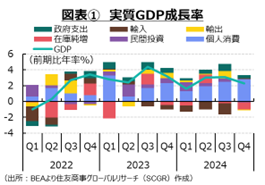

米国経済は、底堅く推移している。図表①のように、2024年Q4の実質GDP成長率(前期比年率+2.3%)は2022年Q2以降、11四半期連続のプラス成長を記録した。内訳を見ると、年末商戦など個人消費にけん引される形での経済成長になった。

ただし、個人消費の基調が、見た目ほど強くない可能性もある。まず、2024年末にかけて、トランプ政権の関税引き上げに伴う価格上昇を控えた駆け込み需要によって、個人消費が押し上げられた一面がある。また、これまでの個人消費の押し上げ効果も、はく落しつつある。クレジットカードローン延滞率の上昇に見られるように、その消費下支え効果は息切れしている。むしろ今後、高金利が債務負担を増加させ、消費を抑制させることも懸念される。また、資産効果を生み出し消費を促してきた株価は、足元にかけて上昇ペースを鈍化させている。さらに、実質賃金が2023年半ばごろにプラスに転じたとはいえ、それ以前の物価高騰の影響は大きく、実質購買力の回復はまだ道半ばだ。実際、FRBの『地区連銀経済報告(ベージュブック)』によると、消費者が値上げに敏感になっており、企業も販売コストの転嫁に及び腰になっている。

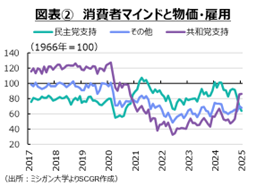

足元では、図表②のように、緩やかに回復してきた消費者マインドの動きにも、注意が必要だろう。トランプ政権の政策によって経済が成長し、生活環境が改善するという期待感が、共和党支持者らを中心に高まってきた。しかし、関税政策などをはじめとしてトランプ政権の政策は、必ずしも物価抑制などを通じて生活環境を改善するものとは限らない。そうした実態が露わになり、生活環境が厳しくなれば、消費者マインドが悪化することになる。こうした点を踏まえると、今後の個人消費が2024年Q4のような力強さを見せられるかは不透明だ。

2. 足元の状況を整理

トランプ大統領の就任後、コロンビアやカナダ、メキシコは追加関税に翻弄された。これらの国はそれぞれ譲歩することによって、追加関税の適用を一旦回避することができた。しかし、中国については、発表通りに追加関税が課されている。今後、これらの政策がどのように展開するのかはよく分からない。このような時こそ、まず足元の経済状況を整理して把握していくことが重要だ。

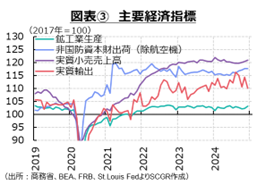

個人消費は、緩やかに増加している。図表③のように、2024年12月の小売売上高(前月比+0.4%)は4か月連続で、また物価変動を調整した実質個人消費支出(+0.4%)は8か月連続で増加した。実質個人消費支出の内訳を見ると、非耐久財(+0.5%)に比べて、耐久財(+1.1%)の伸びが目立った。もちろん、生活必需品である食料品が非耐久財に含まれるため、非耐久財の変動の方が小さい傾向にある。しかし、2024年末にかけて耐久財の伸びが目立った。特に娯楽財(+1.6%)や家具・家庭用品(+1.4%)などが自動車・同部品(+0.3%)に比べて伸びており、追加関税の発動前の駆け込み需要の可能性が示唆される。サービス(+0.3%)は安定的に伸びており、家賃・光熱費(+0.5%)や輸送サービス(+2.2%)などの増加が目立った一方で、宿泊・飲食サービス(▲0.2%)は2か月連続で減少した。

先行きについて、実質賃金が回復するにつれて、個人消費も緩やかに増加すると期待される。しかし、前述のように、駆け込み需要のはく落、実質賃金の回復の遅れ、株価上昇に伴う資産効果のはく落なども想定されるため、下振れリスクは小さくない。また、足元のトランプ政権の政策が必ずしも物価を抑制したり、経済成長を後押したりするものではない一面もあるため、それらの負の効果が消費者に認識されたり、実感されたりすると、消費者マインドがさらに冷やされる恐れもある。

設備投資は、下げ止まりつつある。12月の非国防資本財(除く航空機)出荷(前月比+0.5%)は3か月連続で増加した。7~9月に3か月連続で減少してので、そこから持ち直しつつあるように見える。しかし、資本財の価格変動を考慮してみると、Q4の実質値(前期比▲0.0%)は横ばいにとどまった。そのため、見た目ほど資本財が動いている訳ではなさそうだ。GDP統計上の設備投資を見ると、非住居投資が前期比▲2.2%と2022年Q4以来、8四半期ぶりのマイナスになった。構築物(▲1.1%)は2四半期連続で減少、装置(▲7.8%)も5四半期ぶりに減少に転じた。一方で、研究開発などが含まれる知的財産生産物(+2.6%)は増加基調を維持しており、企業投資をけん引していた。このように、実物の設備投資は2024年末にかけて弱さを見せた。資材価格や金利の高止まりに加えて、トランプ政権発足前だったこともあり、政策の不透明感などから企業が様子見姿勢となったのだろう。

先行きについては、緩やかに持ち直すと期待される。12月の非国防資本財(除く航空機)受注(+0.4%)は2か月連続で増加した。また、12月の設備稼働率(77.6%)は直近では2022年9月(81.1%)を直近ピークに低下しているものの、2000~19年平均(77.3%)をわずかに上回っている。そのため、設備の過剰感はそれほど強くないとみられる。ただし、政策の不透明感が強いことが、企業設備投資の重石になっている。EVや脱炭素などの政策は、トランプ政権によって大きく変わる可能性がある。その一方で、バイデン政権のインフレ抑制法(IRA)の恩恵を受けた地域は、共和党支持の地盤であることもあり、IRAなどの支援策が全廃されるとも想定し難い。衣替えしたり、支援策を減額したりしつつも、何らかの形で支援策が残る可能性も否定できない。これらの道筋がある程度見えるまで、企業は慎重な姿勢を崩さないだろう。

輸出は、足踏みしている。図表④のように、12月の実質輸出(前月比▲3.7%)は、2か月ぶりに減少した。8月を直近ピークにしておおむね横ばい圏を推移している。輸出価格は2023年頃からおおむね横ばいであるため、価格以外の要因が実質輸出の伸びを抑制していると考えられる。海外経済の需要の弱さや、航空機会社のストライキなどで出荷が滞った影響が残っているかもしれない。

一方で、実質輸入(+4.0%)は2か月連続で増加した。コロナ禍後に経済の正常化などから輸入が急増した2022年半ばの水準を上回っている。追加関税の実施が公約に掲げられてきたこともあり、年末にかけて駆け込み需要が膨らんだとみられる。この部分については、今後はく落する可能性が高い。

先行きについて、輸出は当面足踏み状態を継続するとみられる。海外景気が必ずしもさえないことが懸念される。追加関税に伴う報復措置の下押し圧力も、懸念される。実際、トランプ大統領によって25%の追加関税や51番目の州とも言われたカナダの一部では、不買運動なども見られた。そうした悪影響の広がりも懸念される。

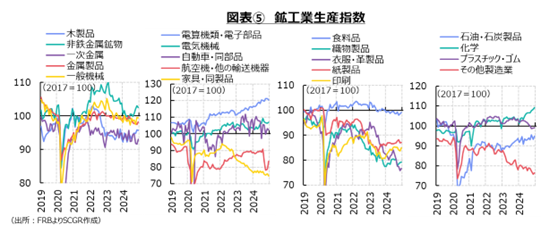

生産は、足踏みしている。図表⑤のように、12月の鉱工業生産指数(前月比+0.9%)は、2か月連続で増加したものの、それ以前の減少もあり、おおむね横ばい圏だった。内訳を見ると、製造業(+0.6%)は2か月連続で増加した一方で、鉱業(+1.8%)と公益事業(+2.1%)は2か月ぶりに増加した。

製造業のうち、耐久財(+0.4%)は2か月連続で増加した。電算機類・電子部品(▲0.7%)や自動車・同部品(▲0.6%)、非鉄金属鉱物(▲0.6%)が減少した一方で、一次金属(+1.7%)や金属製品(+0.5%)などが増加した。また、航空機・他の輸送機器(+6.3%)も2か月連続で増加した。ただし、この部門は、ストライキの影響が残っており、生産水準は8月の9割強にとどまっている。また、非耐久財(+0.7%)は4か月連続で増加した。石油・石炭製品(+1.6%)や衣服・革製品(+1.2%)、化学(+0.8%)、食料品(+0.6%)などの増加が目立った。

先行きについて、まだ受注残が高水準を維持しているため、それを消化することで一定の生産水準を維持できるとみられる。ただし、12月の製造業受注(▲0.9%)は2か月連続で減少しており、受注残(▲0.5%)も6か月ぶりに減少した。政権発足前の様子見と想定されるものの、政策の道筋が見えにくいことが今後の生産の重石になると懸念される。

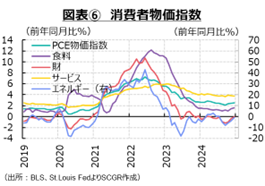

物価上昇率はやや拡大している。図表⑥のように、12月の個人消費支出(PCE)物価指数(前年同月比+2.6%)は、9月(+2.1%)から3か月連続で上昇率を拡大させてきた。内訳をみると、財(▲0.0%)がほぼ横ばいだった一方で、サービス(+3.8%)が4%弱で安定的に伸びている。また、食料品(+1.6%)が増加した一方で、エネルギー(▲1.1%)は5か月連続で低下しており、サービスが物価のけん引役になっている。

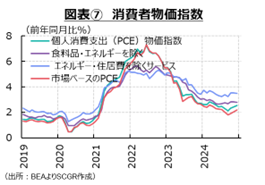

図表⑦のように物価の基調を見ると、食料品とエネルギーを除くコア指数(+2.8%)は3か月連続で同じ伸び率であり、2024年の年初からおおむね2%台後半で推移している。エネルギーと住居費を除くサービス(+3.5%)は3%台前半で推移しており、これも高止まりしている。市場取引が行われている財・サービスからなる市場ベースのPCE物価指数(+2.4%)は5月以降、おおむね横ばいで推移している。一時に比べて、物価の基調が落ち着きを取り戻しつつあることは事実であるものの、2%までまだ距離を残している。

こうしたことを踏まえると、物価上昇率は2%からやや距離を残したところで推移する可能性が高い。また、トランプ政権の追加関税もインフレ圧力になりやすい。もちろん、関税率が引き上げられても、為替相場の変動で相殺される可能性もあるし、企業が原材料コスト高をそのまま販売価格に転嫁させることも難しくなりつつある。そのため、どこまで物価圧力が顕在化するかは読み切れないものの、反対に追加関税が物価の押し下げ圧力になるとは想定し難い。

雇用は、回復している。1月の非農業部門雇用者数(前月比14.3万人増)は増加基調にある。足元の3か月移動平均は23.7万人となり、10万人台前半だった2024年半ばから増加ペースは持ち直した。産業別にみると、専門・ビジネスサービス(▲1.1万人)や娯楽・接客業(▲0.3万人)が減少した一方で、教育・ヘルスケア(+6.1万人)や小売業(+3.4万人)などが増加した。政府部門(+3.2万人)も増加したものの、連邦政府の早期退職が募集されていることもあり、今後減少に反転する公算が大きい。1月の失業率は4.0%と12月から▲0.1ptと低下した。2024年半ばにかけて失業率が上昇する動きが見られたものの、足元では落ち着きつつある。

一方で、労働需要も落ち着きつつある。12月の求人件数は760.0万件となり、11月から▲55.6万件の減少だった。足元の水準自体は2019年平均(715.4万件)よりもまだ高い。しかし、2023年12月(888.9万件)よりも少なく、求人件数自体は減少傾向にある。12月の採用率も3.4%と、緩やかに低下してきた。コロナ禍後の人手不足の記憶が企業には残っているため、レイオフなどに慎重になっている中で、労働力の流動性は低下しつつある。

平均時給は前年同月比+4.1%となり、12月と同じだった。上昇率はここ4か月、4%台で推移している。1年前とおおむね同じくらいの伸び率であり、賃金上昇率が高止まりしている。また、前月比は+0.5%であり、12月(+0.3%)から加速した。

総じてみれば、雇用・所得環境は底堅く推移している。しかし、足元にかけて、労働需要は一時から落ち着きつつあり、流動性も低下している。先行きについて、当面底堅く推移すると予想されるものの、景気動向によっては、企業がコロナ禍後の慎重な姿勢から以前のような姿勢に転じることで、雇用環境が悪化することが懸念される。また、トランプ政権が進める移民政策は、低賃金の労働力を減少させる可能性があるため、その影響がどのように広がるのかが注目される。

3. 政策次第

トランプ大統領は、就任初日の1月20日に大統領令を連発した。事前に予想されていた数に比べれば少なかったこと、懸念されていた追加関税が見送られたこともあって、金融市場に大きな混乱は広がらなかった。

そうした事態が一変したのは、1月26日のことだった。トランプ大統領は不法移民対策に協力的ではないことを理由に、コロンビアに25%の追加関税をかけることを発表した。そして、1週間後には50%へ引き上げることも併せて表明した。コロンビアのペトロ大統領は当初反発する姿勢を示したものの、米国側の要請に応えることを表明し、26日夜に関税引き上げは撤回された。トランプ政権下では、関税が再び交渉の材料であることをあらためて認識させる出来事だった。

そして2月1日、トランプ政権は、カナダ・メキシコ(25%)、中国(10%)に追加関税を発表した。カナダやメキシコは対抗措置の構えを見せたものの、3日に国境管理の厳格化などの条件に合意し、追加関税の発動が1か月延期となった。これより、米国に有利な条件を引き出すための交渉の材料として、どの国にも関税を課す構えを示すこと、協議すると含みを持たせながらも中国には追加関税を実施することが明らかになった。

この間、追加関税が米輸入物価指数や消費者物価指数の上昇につながり、高金利が維持されるという短期的な見方からドル高が進み、株価が急落するなど金融市場は大きく反応した。もちろん、追加関税は輸入物価の上昇圧力になるものの、為替相場も影響するし、輸入物価高がそのまま消費者に転嫁される訳でもないため、実際にどの程度、どの時点から物価上昇をもたらすのかは不透明なところがある。

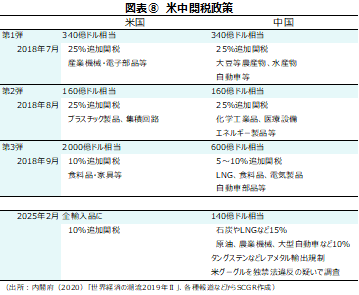

今後も対立は、深まる恐れがある。そうした点を確認するために、図表⑧のように、第1期のトランプ政権を振り返ると、2018年7月から2019年6月まで、米国と中国は互いに追加関税を実施したことがわかる。第1~3弾までは追加関税を実施した後、第4弾からは交渉の段階に入った。トランプ大統領は2019年8月に第4弾(対象は3,000億ドル相当)を発表したものの、年末商戦を控えて消費財など一部品目への適用を延期した。それに対して、中国も2019年8月に第4弾の対抗措置を発表し、米国も同日、第1~4弾の追加関税率の引き上げで対抗した。第4弾の一部(衣類やテレビなど1,200億ドル相当)は9月から実施された一方で、米中閣僚協議を控えて、第1~3弾の追加関税率の引き上げは見送られた。協議の結果、米中政府は12月13日に「第1段階」の合意を発表した。第1段階の合意では、知的財産や技術移転、金融サービスなどの取り組みに加えて、中国が米国からの財サービスを2年間で計2,000億ドル増やす(2017年実績をもとに20年に767億ドル、21年に1,233億ドル)ことも盛り込まれた。それを受けて、米国は第4弾の一部の発動を見送り、追加関税率の引き下げ、中国は第4弾の一部の発動を見送った。

第1期政権時には、関税の対象、金額が広がり、次第に国内の消費者や企業の痛みが表れるようになり、そちらにも配慮しなければならない状況が両国に生じた。そうした段階で、ようやく歩み寄りの機会が訪れたとも言える。今回も、トランプ大統領は、中国に60%の追加関税をかけると言っていたものの、最初は10%で抑えた。中国も、追加関税の範囲を限定的にして、レアメタルの輸出規制と独禁法違反を巡る調査の合わせ技で対応している。そのため、交渉の段階に入るほど、痛みが大きくなるとは言えない。そのため、さらに追加関税などを掛け合う可能性がある一方で、第1期政権時の経験を踏まえて、交渉の余地を探る可能性もない訳ではない。トランプ大統領は、第1段階の合意を含めて、精査するよう指示していることもあり、その調査結果や中国との協議などを踏まえて、今後の対応を決めるのだろう。トランプ政権の政策について見通し難いことは事実であるものの、米国第一を目指している点は明らかだ。しかし、その政策によって、経済・物価動向や金融市場の振れが大きくなりやすい環境が続くため、それに応じた対応がますます求められるようになっている。

第1期政権時には、関税の対象、金額が広がり、次第に国内の消費者や企業の痛みが表れるようになり、そちらにも配慮しなければならない状況が両国に生じた。そうした段階で、ようやく歩み寄りの機会が訪れたとも言える。今回も、トランプ大統領は、中国に60%の追加関税をかけると言っていたものの、最初は10%で抑えた。中国も、追加関税の範囲を限定的にして、レアメタルの輸出規制と独禁法違反を巡る調査の合わせ技で対応している。そのため、交渉の段階に入るほど、痛みが大きくなるとは言えない。そのため、さらに追加関税などを掛け合う可能性がある一方で、第1期政権時の経験を踏まえて、交渉の余地を探る可能性もない訳ではない。トランプ大統領は、第1段階の合意を含めて、精査するよう指示していることもあり、その調査結果や中国との協議などを踏まえて、今後の対応を決めるのだろう。トランプ政権の政策について見通し難いことは事実であるものの、米国第一を目指している点は明らかだ。しかし、その政策によって、経済・物価動向や金融市場の振れが大きくなりやすい環境が続くため、それに応じた対応がますます求められるようになっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.