構造変化に直面するユーロ圏経済

概要

- ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。先行き不透明感は、米国の追加関税への懸念と欧州企業の競争力低下によってもたらされている。足元の景気がさえない中で、追加関税が今後、供給網を変化させる可能性がある。また、中国企業などとの競争激化が成長の重荷になっている一面もある。これらは、景気循環というよりも、構造変化を引き起こしており、ユーロ圏経済の成長力を低下させている恐れもある。

- 先行きについて、物価上昇率が縮小し、実質賃金が上向いていることもあり、個人消費の回復を通じてユーロ圏経済は緩やかに持ち直すと期待されるものの、当面力強さを欠くだろう。先行きの不確実性が高い中で、ユーロ安・ドル高方向でユーロ相場が推移しているなど、ユーロ圏経済の弱さが市場で意識されている。ユーロ圏景気には上振れリスクよりも下振れリスクの方が大きいこともあり、ユーロ圏経済が立ち直るには時間がかかるのかもしれない。

1. 足踏みするユーロ圏

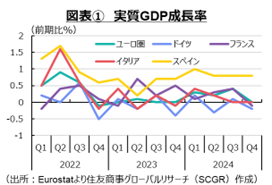

ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。 2024年第4四半期(Q4)のユーロ圏の実質GDP成長率(前期比+0.0%、年率換算+0.1%)はおおむね横ばいだった。ユーロ圏経済は2023年の足踏み状態から2024年に入ってからようやく持ち直しに転じた。実際、2024年Q1(前期比+0.3)、Q2(+0.2%)、Q3(+0.4%)の成長率はプラスになった。しかし、2024年末に一旦回復ペースは息切れしたようだ。停滞する製造業と回復するサービス業という構図も続いており、エネルギー価格の上昇や中国向け輸出の減速などから、製造業は厳しい状態に置かれたままだ。その一方で、コロナ禍後の経済活動の再開の中で、観光業などを含めたサービス業は相対的に堅調に推移してきた。

図表①のように国別に実質GDP成長率を見ると、2024年Q4にドイツ(▲0.2%)やフランス(▲0.1%)、イタリア(0.0%)など、主要国が軒並み減速した。ドイツは2022年以降、前期比プラスとマイナスを交互に繰り返しており、成長ペースは依然として鈍い。フランスはパリオリンピック・パラリンピックの開催で、2024年の夏場にかけて成長ペースを加速させたものの、その後の反動減で2024年Q4にはマイナス成長に転じた。イタリアは2024年Q3とQ4の成長率がゼロ%と、下半期は横ばい圏にとどまった。こうした中で、スペインは2024年Q1(+1.0%)、Q2~Q4(それぞれ+0.8%)と堅調な成長を見せた。

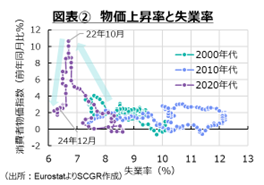

図表②のように、物価上昇率と失業率の関係を表すフィリップス曲線からユーロ圏経済の現在地を確認すると、物価上昇率はコロナ禍前よりもやや高い一方で、失業率は低い状態にある。物価上昇率は2022年末をピークに縮小しており、高止まりする状態を回避できたようだ。また、欧州中央銀行(ECB)の狙い通りに2023年に経済は軟着陸してきた中で、これまでのところ失業率も低位で安定している。つまり、ユーロ圏経済は一時期懸念されていたスタグフレーション状態に陥っていない。

一方で、景気がさえない中では、政府の後押しが期待されるものの、現状ではなかなか難しい。ドイツでは2月に実施される総選挙後に、安定した連立政権が成立するか雲行きが怪しくなってきた。移民対策などを巡って、与野党の溝が深まっており、安定的な政権が樹立されるか見通し難い。フランスでは2月初旬、憲法の規定を利用して強行採決した2025年予算を巡るバイル内閣の不信任案が否決され、ようやく前進した。国民生活に直結し得る予算であっても、バルニエ前政権を退陣に追い込んだほど議会勢力が割れており、政権が安定していない。仮に2025年夏に再び選挙を実施したとしても、3分立している議会勢力がどのように落ち着くか見通し難い。ドイツやフランスの政治の不安定さが、ユーロ圏経済の下振れリスクの一つになっている。

2. 先行きへの懸念

先行きについて、物価上昇率が縮小し、実質賃金が上向いていることもあり、個人消費の回復を通じてユーロ圏経済は緩やかに持ち直すと期待されるものの、当面力強さを欠くだろう。東西統一後初めて2024年まで2年連続のマイナス成長だったドイツ経済は、2025年も小幅プラスにとどまる見通しだ。フランスも予算を巡る混乱が示唆するように、決められない政治という状態が当面続きそうだ。そのため、ユーロ圏経済のけん引役が不在であり、力強い成長は期待し難い。

特に、ユーロ圏経済の先行き不透明感は、米国の追加関税への懸念と、欧州企業の競争力低下の二つによってもたらされている。いずれも景気循環よりも構造変化を引き起こし、ユーロ圏経済の成長力を低下させる恐れもある。まず、トランプ大統領は、欧州に対しても追加関税を課すことを検討している。それによって、ユーロ圏経済に打撃となる恐れがあることは事実だ。しかし、ユーロ圏企業は関税の直接的な影響よりも、間接的な影響を懸念しているようだ。例えば、ECBの主要82社の非金融法人に対する調査(ECB「Economic Bulletin Issue1, 2025」)によると、米国の追加関税について「影響がほとんどない、またはない、分からない」と回答したユーロ圏製造業の企業は、事業活動について50%弱、価格について50%強に上った。その理由として、すでに「現地生産(local for local)」の生産体制になっているため、関税の影響は緩和されること、より高度な(sophisticated)財が米国に輸出されているため、米国内での競争も少なく、関税コスト増を販売価格に転嫁できることなどが挙げられた。むしろ、懸念材料は、米中貿易戦争などによる間接的なマイナスの影響だった。もちろん、半数弱の企業は何らかの影響を受けるため、供給網の再編なども生じ得ることには注意が必要だ。

また、中国企業などの競争激化に伴う欧州の競争力の低下について、欧州委員会は対応策を発表した。ドイツなどの輸出が伸び悩む一方で、中国からの輸入も増加しており、欧州企業の競争力が低下しているという懸念が強まっている。欧州委員会が1月29日に公表した「競争力コンパス(羅針盤)」は、2024年末に公表されたドラギレポートに基づくもので、①技術革新の差の縮小、②脱炭素化・競争力強カの共同戦略、③安全性の増大と過度な依存性の低減、の3本柱が含まれている。この中では、例えば、スタートアップ支援、AIやロボット導入戦略、規制・法的簡素化の28番目の体制の提案など広範な内容が含まれている。しかし、競争力強化は中長期的な課題であり、効果が表れるのはまだ先のことだ。そのため、競争力の低下という成長の重石は、当面ユーロ圏経済への圧力となり続けるだろう。

3. 足元の経済状況

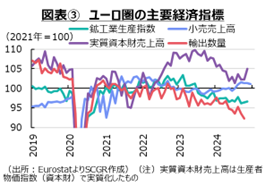

ここでは、足元の経済状況について整理しておく(図表③~⑨)。

個人消費は、緩やかに持ち直している。12月の小売売上高(前月比▲0.2%)は2か月ぶりに減少しており、年末の個人消費はやや弱かったようだ。足元で勢いを失いつつあるものの、Q4(前期比+0.4%)は5四半期連続のプラスであり、基調としては持ち直しが続いてきたと言える。また、12月の内訳を見ると、食料品(▲0.7%)は2か月連続で減少した一方で、非食料品(+0.3%)は3か月ぶりに増加、ガソリン(+0.2%)は2か月連続で増加した。国別では、ドイツ(▲1.6%)やフランス(▲0.2%)は2か月ぶりの減少したのに対して、イタリア(+0.3%)は3か月ぶりに増加、スペイン(+1.4%)も2か月ぶりに増加するなど、国によって方向が異なっている。

先行きについては、物価上昇率が縮小する一方で、賃金上昇が継続しているため、実質購買力が回復していくと期待される。また、利下げも自動車販売を下支えすることになるだろう。そのような後押しがあるため、個人消費は緩やかな持ち直しを続けていくのだろう。ただし、足元ではまだ堅調とはいえ、雇用環境には一部に変化の兆しも見えているため、雇用・所得環境が崩れ、個人消費に悪影響を及ぼすリスクも高まりつつあることには注意が必要だ。

設備投資は、減少している。11月の国内資本財売上高(前月比+2.7%)は、2か月連続で増加したものの、2023年半ばをピークに低下している。国別に見ると、ドイツ(+4.3%)は3か月ぶりに増加、フランス(+2.5%)は4か月ぶりに増加した一方で、イタリア(+3.5%)は2か月連続で増加した。足元では、2024年中に弱い動きだった反動が、年末にかけて出ている一面もある。実際、12月の値が発表されているドイツ(▲0.2%)は再び減少しており、11月の大型案件の影響で上振れていたとみられる。資材価格や金利の上昇に加えて、米大統領選でトランプ氏が勝利し、関税などの先行き不透明感などが、企業の投資に関する意思決定の重石になっている。ECB調査によると、半数近くが関税の影響があまりないとみている一方で、残りには相応の影響があり、設備投資の意思決定にも何らかの影響があったと考えられる。欧州委員会が1月末に発表した「競争力コンパス」の関連政策が期待されるものの、それは中長期的な取り組みであり、即効性は期待し難いだろう。

先行きについて、利下げが継続するため、資本コストの低下が設備投資の下支え要因となる。しかし、域内経済の減速感に加えて、企業の競争力低下など構造変化から成長ペースが鈍化している面もあり、投資の期待収益性も低下していると考えられる。そうした状況が重石となって、先行きの設備投資は当面鈍い動きにとどまるのだろう。

輸出は、弱含んでいる。11月のユーロ圏域外向け輸出額(前月比+3.2%)は3か月ぶりに増加した。しかし、輸出額の直近ピークは2022年末であり、それ以降おおむね横ばい圏を推移している。それに対して、輸出数量は2017年末をピークに、ならしてみれば緩やかに低下してきた。10月の輸出数量(▲1.4%)は2か月連続で低下しており、年初(1月)の水準を5.5%下回っている。国別に12月の輸出額を見ると、イタリア(+3.4%)は2か月ぶりの増加、ドイツ(+4.1%)は3か月ぶりの増加、スペイン(+1.2%)は4か月ぶりの増加、フランス(+5.2%)は5か月ぶりの増加だった。ただし、ドイツとフランスは年初の水準を下回っており、弱い状態が続いている。海外需要の弱さやエネルギー価格の上昇など生産コストの上昇などに加えて、域内企業の競争力の低下や海外への生産移管などの構造変化が、輸出の下押し圧力になっているようだ。

先行きについて、米国の関税など政策が不透明感をもたらし、輸出は当面弱含む状態を続けそうだ。海外経済の持ち直しなどが見られるようになれば、弱含みの状態から脱するものの、主要な輸出策である中国や英国経済に力強い成長が期待できない中では、弱含みから緩やかな持ち直しの範囲にとどまるのだろう。

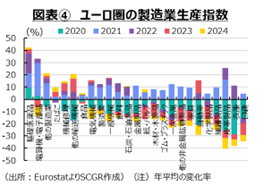

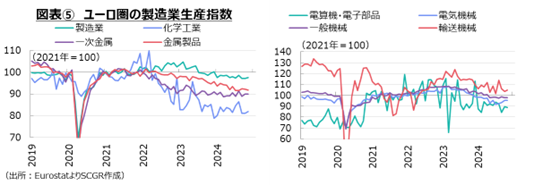

生産は、緩やかに減少している。11月の鉱工業生産指数(前月比+0.2%)は2か月連続で増加したものの、9月の減少分(▲1.6%)を回復できておらず、2023年末の水準を依然として下回ったままだ。産業別では、電算機・電子部品(▲1.0%)と2か月ぶりに減少した。金属製品(▲0.4%)や一般機械(▲0.1%)が2か月連続で減少したのに対して、化学工業(+1.0%)や電気機械(+0.1%)、輸送機械(+1.4%)などが増加に転じた。ただし、多くの産業は生産水準を切り下げている。エネルギー価格の上昇が直撃した化学工業に加えて、金属製品、電気機械なども同様の状態にある。半導体の増産など後押しを受けた電算機・電子部品はコロナ禍前の水準を上回っているものの、コロナ後の2021年の水準を下回っている。輸送機械はコロナ禍前を下回ったままであり、足元まで持ち直す動きも明確に見られていない。国別では、ドイツ(+1.5%)とフランス(+0.1%)は3か月ぶりに増加、イタリア(+0.3%)は2か月連続で増加した反面、スペイン(▲1.5%)は3か月ぶりに減少した。また、公表されている12月の値を見ると、ドイツ(▲2.9%)とフランス(▲0.4%)とともに減少に転じ、11月の増分を相殺している。スペイン(+1.4%)は2か月ぶりに増加したものの、11月の減少率の方が大きかった。そのため、ユーロ圏全体でも12月はマイナスとなる公算が大きい。

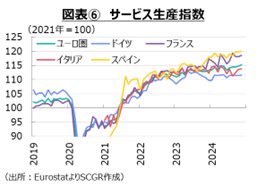

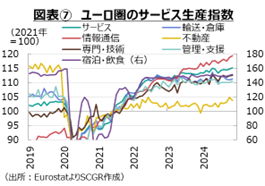

サービス生産は、緩やかに増加している。ユーロ圏の11月のサービス生産指数(前月比+0.3%)は2か月連続で増加しており、年初の水準を上回っている。ドイツ(+0.1%)やイタリア(+0.2%)が年央から横ばい圏で推移する一方で、フランス(+0.4%)やスペイン(+0.1%)の増加基調が目立っている。ユーロ圏について産業別に見ると、宿泊・飲食サービス(+0.9%)や管理・支援サービス(+0.4%)が5か月連続で増加、情報通信(+0.6)や専門・科学・技術サービス(+0.2%)が2か月連続で増加したのに対して、不動産(▲1.0%)が3か月ぶりに減少した。サービス業が堅調なスペインでは、不動産に加えて、その他の対事業所・対個人サービスが含まれる管理・支援サービスが好調だった。観光が好調と伝えられる中で、宿泊・飲食サービスが2022年以降おおむね横ばいだった。観光客消費が増加する一方で、観光公害や価格上昇などから国内消費が下振れしているのもしれない。フランスでは不動産はあまりさえず、デジタル化などもあって情報通信の増加が目立った。その他に宿泊・飲食サービスや管理・支援サービスも増加している。

先行きについて、製造業を中心とした生産は引き続き弱めの動きとなる一方で、サービス生産は底堅く推移するだろう。海外経済の成長もあり、製造業の生産はいずれ底を打ち、反転すると期待される。ただし、引き続きエネルギー確保などの課題が残っているため、力強さは見られないだろう。米国の関税政策によって財の流れが変わることで、ユーロ圏の生産も間接的な効果を受けるだろう。米国と域外国・地域の関税の掛け合いによって生産水準が低下すれば、ユーロ圏から中間財や資本財などの輸出・生産に下押し圧力がかかる恐れもある。また、米国に輸出されるはずだった域外国・地域の安価な商品がユーロ圏内に流入すれば、価格競争が激化することもあり得る。

物価上昇率は、やや拡大している。2025年1月の消費者物価指数(前年同月比+2.5%)は2024年9月(+1.7%)から4か月連続で拡大した。内訳を見ると、エネルギー(+1.8%)が2か月連続でプラスになった影響が大きかった。エネルギー価格が2023年末と2024年初めにマイナスになっていた反動もあり、足元の上昇率を押し上げた。食品(+2.3%)は12月(+2.6%)から上昇率を縮小させた一方で、財(+0.5%)は12月から横ばい、サービス(+3.9%)は▲0.1ptと小幅縮小にとどまっていた。サービス価格はこの1年間、4%前後の伸び率で安定していることもあり、物価の基調はまだ底堅い。実際、食品とエネルギーを除く消費者物価上昇率(+2.7%)は2024年以降、おおむね3%弱で推移してきた。

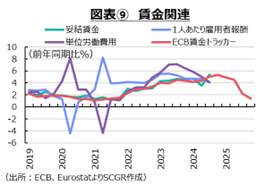

先行きの物価について、押し上げ圧力が次第に緩和していくと予想される。12月の生産者物価指数(0.0%)は19か月連続のマイナスの後にようやくゼロ%に戻った。ただし、川上から川下への価格転嫁はラグをもって表れるため、川上からの低下圧力は残るだろう。また、ECB賃金トラッカーから、2025年後半には賃金上昇圧力が緩和する姿がうかがえる。言い換えると、それまでは賃金上昇に伴う物価上昇圧力が残っている。一方で、企業も原材料コストをそのまま販売価格に転嫁するのではなく、創意工夫を凝らして企業利益を削って賃上げコストなどを吸収する動きも徐々に広がっているようだ。また、1年先の期待インフレ率は2%台後半で安定しており、期待インフレ率は固定されている。コロナ禍直後の2%前後に比べるとやや高いものの、これまで緩やかに低下してきた。これらを踏まえると、先行きの物価上昇率は当面やや高い伸びが続き、その後、ECBの2%の中期目標に向かって縮小すると予想される。

雇用環境は、回復している。12月の失業率(6.3%)は、おおむね横ばい圏を推移しており、水準自体も低い。ドイツ(3.4%)やフランス(7.8%)、イタリア(6.2%)、スペイン(10.6%)などそれぞれの国で低水準を保っている。ただし、雇用環境には、変化の兆しも見えている。例えば、全体の失業率が2022年以降も低下してきた一方で、25歳以下の失業率は横ばいに転じた。コロナ禍前と比べて若年失業率は低位であることは事実であるものの、足元の水準以上に改善することはなかった。

また、一部の企業が足元にかけて、雇用・採用を調整していることも明らかになっている。ECB調査(ECB「Economic Bulletin Issue1, 2025」)によると、主要な製造業企業はレイオフなど実施するとともに、新規採用にも慎重な姿勢を示しており、正規雇用への転換率も低下している。その一方で、労働者も転職に躊躇(ちゅうちょ)し始めていると報告された。そのため、失業率は低水準であり、労働市場の需給はひっ迫しているものの、人手不足という企業からの声は少なかった。

先行きの雇用環境は当面、堅調に推移するだろう。しかし、一部の企業は採用などに慎重になっているため、雇用環境がいく分悪化する方向に推移するのだろう。ただし、景気後退が避けられるのであれば、雇用環境が大幅に悪化することも想定し難い。また、賃金については、これまでの労使交渉の結果を踏まえると、当面高めの上昇率となるだろう。2025年後半になると、上昇率もコロナ禍前のような伸び率に落ち着き始めると予想される。

4. 利下げ継続とユーロ安

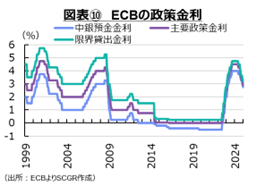

景気不安が高まる中で、物価上昇率が抑制されてきたことから、ECBは1月に利下げを決定した。図表⑩のように、中銀預金金利は2.75%まで引き下げられた。2024年6月以降の利下げ開始から、中銀預金金利は4.0%から計1.25%分引き下げられた計算だ。ECBによると、景気を熱しも冷やしもしない中立金利は1.75~2.25%程度と推計されている(ECB「Economic Bulletin Issue1, 2025」)。幅をもって見る必要があるものの、あと0.75%前後引き下げられる可能性がある。ただし、レーンECB専務理事は2月5日、中立金利のような不確実性のある単一の指標によってまとめられるべきではないという認識を明らかにした。実際、ECBは政策金利の決定について、入手する経済・金融データに基づく物価見通し、物価の基調、金融政策の伝達力の評価に基づくと、データ依存で会合ごとに判断する姿勢を維持している。市場では、3月理事会での利下げが確実視されている一方で、それ以降は状況に応じて判断されることになるだろう。

こうした状況で、図表⑪のように、ユーロ安・ドル高方向で推移してきた。ECBが利下げを進めてきたのに対して、米連邦準備理事会(FRB)は1月に政策金利を据え置いた。市場では、FRBの追加利下げは6月以降になるという見方もあり、米欧の金利差はユーロ安・ドル高圧力になっている。また、米国の関税引き上げによって、米国の物価上昇と高金利が想起されている。さらに、トランプ大統領が欧州への関税に言及したこともあって、市場ではユーロ圏景気に下押し圧力がかかりやすいとみられている。ユーロ安がさらに進めば、輸入物価を通じて物価上昇圧力が強まることも想定されるなど、ユーロ圏景気には上振れリスクよりも、下振れリスクの方が大きい。ユーロ圏経済が立ち直るには時間がかかるのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.