2つの追加への懸念

調査レポート

概要

- 日本経済において、2つの「追加」が懸念材料になっている。それは、日本銀行の追加利上げと米国の追加関税だ。

- 日本経済では、個人消費など内需に足踏みが一部に残る中で、全体としては緩やかに回復している。しかし、内訳を見ると、必ずしも楽観視はできない。個人消費が力強さを欠く上、輸出入の動きも捉え難くなっている。

- 先行きの日本経済は、緩やかな回復を続けると期待される。実体経済や金融市場ともに先行き不透明感が強いため、上振れ・下振れリスクのどちらにも対応できるように準備しておくことが重要だ。

1. 2つの追加

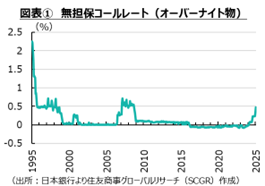

日本経済において、2つの「追加」が懸念材料になっている。1つ目は、日本銀行の追加利上げだ。日銀は1月24日に、政策金利(無担保コール・オーバーナイト物)を0.5%程度に引き上げることを決定した(図表①)。2024年3月のマイナス金利政策とイールドカーブ・コントロール政策を終了し、政策金利をゼロ~0.15%に引き上げてから、3回目の利上げとなった。0.5%程度という金利水準は15年ぶりのことだった。それを受けて3メガバンクは同日、普通預金金利(現在0.1%)を3月から0.2%へと引き上げることを発表した。2024年3月のマイナス金利解除前の普通預金金利は0.001%だったので、1年で200倍になった計算だ。

先行きについて、展望レポートで示した経済・物価の見通しが実現していけば、引き続き政策金利を引き上げる方針を示している。仮に、政策金利が0.75%程度まで引き上げられれば、1995年以来、30年ぶりの高水準となる。政策委員の大勢見通し(中央値)によると、実質GDP成長率は2025年度に前年度比+1.1%、2026年度に+1.0%、消費者物価指数(生鮮食品を除く総合)はそれぞれ+2.4%、+2.0%と予想されている。実際に、見通し期間の後半にかけて、経済成長率は0.5%台半ば~1%程度とされる潜在成長率並みを、物価上昇率が2%超の伸び率を維持できる見通しになれば、利上げを実施するということだ。

日銀内からも追加利上げに前向きな意見が出ている。タカ派とされている田村日銀審議委員は2月6日、政策金利を最低でも1%程度と想定している中で、「2025年度後半には政策金利を少なくとも1%程度まで引き上げること」が、物価上昇リスクを抑えながら物価安定目標を達成する上で必要だという認識を示した。田村委員は従来2026年度後半までに1%程度と発言していたものの、見通しを1年程度前倒ししたことになる。また、高田日銀審議員は2月19日、物価がおおむね見通しに沿って推移し、設備投資や賃上げ、価格転嫁など前向きな企業行動が確認されれば、という条件付きで「もう一段のギアシフト」を進めることが必要だと話した。足元の実質金利がマイナスであるため、金融緩和的な環境が継続している中で、物価が今後も2%程度で上昇していくならば、追加利上げを実施するのは当然だという認識になっている。

こうした発言などを受けて、日銀が今後も追加利上げを実施するということが、市場に織り込まれている。金利がある世界への適応、すなわち金利コストとともに、先行きも追加利上げがあることを前提にした行動が求められている。

もう1つは、米国による追加関税だ。1月20日の就任から1か月で、100本超の大統領令に署名したトランプ大統領は、相変わらず関税に熱心だ。カナダ・メキシコに対する輸入追加関税25%の発動は3月4日まで延期されている一方で、中国に対する輸入関税10%は既に発動している。中国も対話の姿勢を示しつつも、2月4日に報復措置をとっており、第1次トランプ政権時の貿易戦争を彷彿させている。

こうした中に、日本経済も巻き込まれようとしている。まず、鉄鋼・アルミニウム製品に対する25%の追加関税は3月12日にも発動される見通しだ。また、トランプ大統領は2月13日に、関税や貿易慣行の調査とともに、相手国と同水準まで関税を引き上げる相互関税の導入を指示した。ホワイトハウス高官は、日本の自動車や農畜産物などの安全性・環境規制などを非関税障壁として指摘している。トランプ氏は2月18日に、4月にも公表する自動車への25%程度の追加関税を検討していることを明らかにした。それに加えて、半導体や医薬品も25%以上の追加関税も示唆されている。これらが実際にどうのように適用されるか、不透明な点が多いものの、日本にも追加関税が適用される可能性が高まっている。

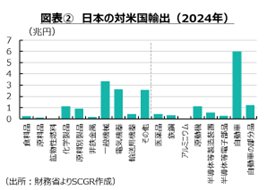

財務省『貿易統計』によると、2024年の日本の対米国の輸出は21.3兆円だった(図表②)。このうち追加関税の対象になりそうな項目を挙げると、自動車の6.0兆円(シェアは28.3%)を筆頭に、自動車の部分品、一部にエンジンなどが含まれる原動機などの金額が大きい。もちろん、この図は、概況品分類から作成しており、実際の関税対象品目とは異なる上、適用除外もあり得るため、この金額すべてに関税が課される訳ではない。しかし、自動車が適用となれば、対米国輸出の3割前後が追加関税の対象になりかねないため、その悪影響は大きいだろう。

こうした懸念事項がある中で、先行きを見通す上で、現状をしっかりと把握していることが引き続き重要だ。

2. 3四半期連続成長も内容は必ずしもよくない

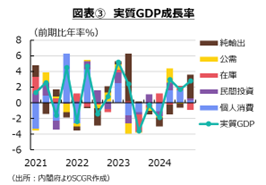

日本経済は、個人消費など内需に足踏みが一部に残る中で、全体としては緩やかに回復している。内閣府『四半期別GDP速報(1次速報)』によると、2024年第4四半期(Q4)の実質GDP成長率(前期比年率+2.8%)は3四半期連続のプラス成長になった(図表③)。2024年を振り返ると、春先の自動車の認証不正問題や8月の南海トラフ地震臨時情報や大型台風など、純粋な景気循環とは異なる要因が成長の重石になってきたものの、見た目上では3四半期連続でプラス成長を維持してきた。

しかし、内訳を見ると、楽観視はできない。例えば、2024年Q4の個人消費は前期比+0.1%とほぼ横ばいだった。個人消費は、一部自動車メーカーの生産・出荷停止の影響を受けたQ1(▲0.5%)の減速からの反動や、パックご飯など備蓄需要の高まりなどもあって、Q2とQ3(ともに+0.7%)に加速した。しかし、それら影響は長続きすることなく、Q4(+0.1%)には効果がはく落し、個人消費はほぼ横ばいになった。Q4の個人消費の中身を見ると、2024年10月から「東京ゼロエミポイント」の還元額の拡充(従来の最大2.6万円から最大8万円)や利便性の向上(商品券など事後適用から店舗での値引き)などもあって、冷蔵庫やエアコンなどの耐久財消費(+3.6%)が伸びた。それに対して、物価高騰の影響などから衣類や家庭用品など半耐久財(▲1.7%)や、食料品などの非耐久財(▲0.3%)は減少し、年末年始の長期休暇の宿泊需要などが下支えとなったサービス消費(+0.1%)は横ばい圏にとどまるなど、力強さは見られなかった。

また、輸出入の動きが見え難くなったことも印象的だった。輸出(前期比+1.1%)は3四半期連続で増加した中で、Q4のけん引役はサービスだった。財輸出(+0.1%)はほぼ横ばいであり、円安・ドル高であっても、実質的に輸出が伸びない構図があらためて確認できた。また、サービス輸出(+4.1%)は四半期ぶりに増加した。訪日観光客が年間を通じて3,600万人を超えたように、インバウンド消費がサービス輸出を押し上げた。旅行収支の受取(輸出)はQ4に2.1兆円まで拡大、年間では8.1兆円と比較可能な過去最大となるなど、堅調さを維持した。それに対して、輸入(▲2.1%)は3四半期ぶりに減少した。医薬品や電子部品などを中心に財(▲2.4%)やサービス(▲1.1%)が減少した。

こうした背景には、中国との貿易額が拡大してきたことで、中国の春節休暇の影響を受けやすくなっている点が挙げられる。休暇中は工場の生産活動が休止になることが多いため、日本からの輸出が減少するのに対して、輸入が増加する傾向がある。また、2025年(1/28~2/4)の春節時期が2024年(2/10~17)よりも早かったように、年によって時期が異なるため、12月から2月にかけて輸出入の動きが統計上歪むことになる。

また、サービス輸出入では、知的財産権等使用料やその他業務サービスなどでは、受け支払いの期ずれも生じやすい。実際、2022年Q3の実質GDP成長率がマイナスになった主因は、その他業務サービスの支払(輸入)が8月に期ずれから急増した影響だった。そうした期ずれは、季節調整値で補正されるとは限らないため、景気動向を見る上で歪みが生じやすい。このように、先行き不透明さを払拭できない中で、一過性の要因などから、統計の数字に歪みが生じやすく、実体を把握し難い点も注意する必要がある。

3. 足元の景気

ここでは足元の状況を、個別の経済指標から確認しておく。

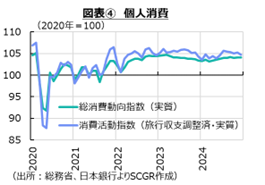

個人消費は、緩やかに持ち直している(図表④)。12月の実質総消費動向指数(前月比0.0%)は2か月連続で横ばいだった(総務省「消費動向指数」)。足元では勢いを欠くものの、ならしてみれば、3月を底にしてQ2以降緩やかに持ち直してきた。2024年末にかけて、季節商材がようやく動いた半面、物価高騰の重荷から個人消費の動きは鈍かった。特に、米や生鮮野菜などを中心に、食料品価格が上昇する中で、電気代やガス代なども上昇しており、生活必需品の価格上昇が消費者の負担になっている。実際、1月の消費者態度指数(35.2)は2か月連続で低下、景気の現状判断DI(家計動向関連、48.6)3か月ぶりに低下した(内閣府「消費動向調査」、「景気ウォッチャー調査」)。いずれもコロナ禍前の水準に回復しておらず、消費者マインドはさえない状態が続いている。

また、実質消費活動指数(旅行収支調整済・前月比▲0.5%)は、2か月ぶりに減少した(日本銀行「消費活動指数」)。これも、3月の減少の後、5月に底を打ち、夏場にかけて持ち直した。その後、2024年後半にはサービスが底堅く推移した一方で、非耐久財が弱めの動きとなったことで、全体としてはやや弱含んだ。しかし、2024年末の指数水準は2024年初めを上回っており、ならしみれば、緩やかに持ち直してきたと言える。もちろん、この消費活動指数には、アウトバウンドの消費が含まれるために、その部分が実質消費動向指数との相違として現れたのかもしれない。

供給側から見た12月の小売業販売額(前月比▲0.7%)は2か月ぶりに減少し、一進一退の状況にある(経済産業省「商業動態統計」)。家電大型専門店販売額では、2024年末の連休が長期間になったこともあり、カメラ類の販売額が増加するなど、レジャー関連の動きもみられた。年末にかけて寒さが増したことで、季節家電の販売額も増加し、東京ゼロエミポイントの拡充も下支えになった。その一方で、日常生活では、ドラッグストア販売額のうち食品や健康食品などが増加するなど、節約志向も見られている。

先行きについて、緩やかな回復に向かうと期待される。実質賃金が足元でプラスになったように、2025年度の春闘でも、高めの賃上げ機運が継続しており、今後の賃金も上昇するだろう。2024年末から2025年にかけて拡大した物価上昇率は、次第に縮小していくだろう。それらによって、実質賃金がマイナス圏から脱却し、実質的な購買力も緩やかに持ち直すと期待される。

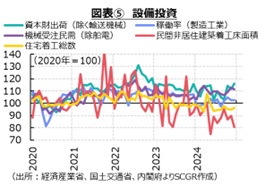

設備投資は、持ち直しの動きがみられる(図表⑤)。12月の資本財(除く輸送機械)出荷(前月比+3.9%)は2か月ぶりに増加した(経済産業省「鉱工業指数」)。Q4(前期比+7.5%)も2四半期ぶりに増加しており、2024年末の水準は2024年初めを上回った。企業の設備投資計画(日銀「短観」)は底堅さを保っており、投資意欲は損なわれていない。しかし、資材・建材価格の上昇や人手不足によって、設備投資が計画ほど進まないケースも少なくない。

先行きについて、民需(船舶・電力を除く)受注額はQ2(前期比▲0.1%)とQ3(▲1.3%)に2四半期連続で減少した後、Q4(+2.9%)に持ち直した(内閣府「機械受注統計」)。受注額は、設備投資に比べて半年程度先行するため、2025年上半期の設備投資は鈍い動きになりそうだ。また、2025年Q1(▲2.3%)は2四半期ぶりに減少する見通しであるため、設備投資の力強い回復も想定し難い。実際、デジタル化や省力化といった合理化に向けた投資が欠かせない点に変わりないものの、維持更新が企業の設備投資スタンスになっている(内閣府・財務省「法人企業景気予測調査」)。その一方で、国内生産体制の見直しの中、一部の生産設備については縮小する部分もあり、その部分では新規投資が控えられるため、設備投資の下押し圧力になる。

なお、設備投資に関連するところで、民間非居住着工床面積は2020年の水準を下回っている(国土交通省「建築着工統計調査」)。民間の住宅投資の関連指標である住宅着工戸数も同様に、2020年の水準を下回ったままだ(国土交通省「住宅着工統計」)。そのため、広義の投資という面で見ても、力強さを欠いた状態が続いている。

企業の資金繰り環境は厳格化していないものの、借入金利上昇への警戒感がある(日本銀行「短観」)。足元では実質金利がマイナスであり、緩和的な環境であることは間違いない。しかし、今後の利上げなどから実質金利がいずれプラス圏に顔を出すことも想定されるため、これまで以上に資本コストを意識しなければならなくなっている。また、国内外の景気が力強さを欠く中で、米国の関税政策などの先行き不透明感もあり、短期的な投資収益性が低下しているのと同時に、長期的な収益性も計算し難くなっている。リスクが高まっている分だけリスクプレミアムを上乗せする必要があり、それに応じた設備投資を実施しなければならないので、見送られる案件も増えるだろう。これらを踏まえると、先行きの設備投資は一部に弱さを見せつつ、緩やかに持ち直すのだろう。

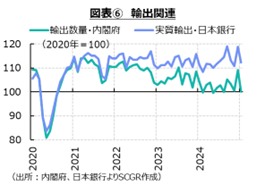

輸出は、持ち直しつつある(図表⑥)。1月の実質輸出(前月比▲5.5%)は、2か月ぶりに減少した(日本銀行「実質輸出入の動向」)。10~11月の減少の反動で12月(+7.4%)に伸びた反動もあった。また、2025年の春節が1/28~2/4と、2024年(2/10~17)よりも早かったことで、輸出が減少する時期は2024年よりも前倒しになったことも、1月の減少の一因だろう。また、輸出数量指数(▲8.3%)も2か月ぶりに減少しており、実質輸出をおおむね同じ方向で推移している(内閣府「輸出・輸入数量指数」)。ただし、実質輸出と輸出数量指数の水準はコロナ禍以降、拡大してきた。これは、輸出価格指数の上昇に比べて、輸出物価指数の上昇が小さいためだ。後者では、品質調整を行っており、高付加価値化が物価上昇を押し下げる方向に働く。例えば、ある製品の新モデルが旧モデルと同じ価格であっても、新モデルの性能が向上してれば、それは実質的な値下がりと捉えられるためだ。より高付加価値なものを輸出しているため、円安・ドル高になっても、その分値下げして販売するような数量を求めるビジネスにはなっていない面もある。

先行きについて、緩やかな持ち直しが当面、続くだろう。2024年の一部自動車メーカーの生産・出荷停止や、国内外の自然災害などの影響が、足元にかけて徐々にはく落している。その一方で、国内供給能力の縮小に伴う輸出の天井も低下している。そのため、円安だから輸出数量が増えるというのは、もはや遠い過去の話になっている。むしろ、円安だから訪日観光客などのサービスの輸出が増えるという効果の方が大きくなっている。ただし、これも人手不足に加えて、観光公害などの悪影響も懸念されるようになっており、供給制約の存在が目立っている。また、トランプ大統領の就任以降、事前の予想通り追加関税が取引材料にされている。今後、日本への追加関税もありうるため、輸出に対する下押し圧力になると懸念される。これらの点を踏まえると、世界経済の3%台前半という緩やかな回復の下で、輸出も緩やかな持ち直しを維持するとみられる。ただし、これまで以上に供給制約が意識されやすくなっており、数量を増やすというよりも、数量を維持しつつ、価格を引き上げる戦略が強まるのかもしれない。

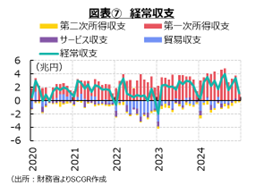

なお、経常収支の黒字が続いている(図表⑦、財務省・日本銀行「国際収支統計」)。その中で、サービスの輸出も2024年には34.2兆円まで増加してきた。訪日観光客の増加を受けて、旅行収支の受取(輸出)が増加しており、年間で8兆円規模まで拡大している。また、知的財産等使用料の受取も7.8兆円、その他業務サービスも7.0兆円まで増加している。サービスの輸出のうち、それぞれ20%強を占めている主要な項目になっている。年間で100兆円規模の財の輸出に比べればまだ小さいものの、サービス輸出が35兆円規模にまで拡大していることにも注意が必要だ。実際、GDP統計をみると、2024年Q4の輸出のうち財貨は前期比+0.1%だった一方で、サービスは+4.1%と増加した。規模からすれば財貨の方が大きいとはいえ、サービス輸出は振れも大きく、全体の実質GDPに及ぼす影響力もじわりと拡大している。

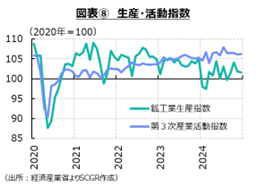

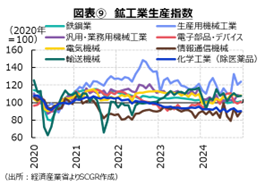

生産は、足踏みしている。12月の鉱工業生産(前月比▲0.2%)は、2か月連続で減少した(経済産業省「鉱工業指数」、図表⑧)。ただし、10月(+2.8%)の増分があり、Q4(+前期比+1.1%)は2四半期ぶりに増加となった。しかし、2024年は前期比プラス・マイナスが交互になり、一進一退の状況だった。12月は全16業種中、化学(▲5.3%)や食料品(▲2.4%)、自動車(▲1.7%)など9業種が前月比で減産したのに対して、パルプ・紙(0.0%)が横ばい、生産用機械(+2.8%)や電子部品・デバイス(+2.0%)、無機・有機化学(+1.4%)など6業種が増産だった。化学工業や情報通信機械などが生産水準を落とした中、生産用機械や輸送機械が水準を保ってきた(図表⑨)。鉄鋼などをはじめとして、国内の供給能力を調整している産業もあるため、生産には下押し圧力がかかりやすい。もちろん、半導体など電子部品・デバイスは国内生産が、経済安全保障の観点などから増加すると期待されている。その分野では、国内投資も増加しており、実際の生産指数にどのように表れるのかが今後注目される。

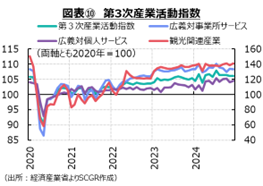

また、第3次産業活動指数は2024年以降も底堅く推移してきた(図表⑩)。12月の第3次産業活動指数(前月比+0.1%)は5か月ぶりに上昇した。ただし、9月と10月は横ばいであり、12月の活動水準は年始の1月を上回っている。また、広義対個人サービス(▲0.2%)は2か月ぶりの低下、広義対事業所サービス(+0.4%)は2か月ぶりの上昇と、方向が異なったものの、ならしてみれば底堅く推移している。

先行きについて、鉱工業生産では、今後の追加関税や半導体規制強化なども懸念される。トランプ大統領は鉄鋼・アルミニウム製品に対する25%の追加関税を表明している。また、自動車には25%程度、医薬品や半導体には25%以上の追加関税とも述べている。実際にどの程度の追加関税になるのか、適用除外があるのかなど不透明な部分は多いものの、これらの輸出の下押し圧力になるだろう。また、カナダとメキシコへの追加関税は1か月延期した一方で、中国への10%追加関税は実施された。今後、半導体などを巡って、半導体製造措置の輸出規制が再び強化されれば、日本からの輸出もこれまでと同様という話にはならない恐れもある。

また、第3次産業の活動は引き続き底堅く推移するだろう。当面インバウンド消費は底堅く推移する一方で、個人消費も次第に持ち直していくことが、第3次産業活動の後押しとなる。ただし、インバウンド消費について供給制約が厳しくなる上、国内消費者向けにも価格を引き上げていくことが欠かせないため、消費需要には下押し圧力がかかりやすいことが想定される。

物価は、上昇率を拡大させている(図表⑪)。1月の消費者物価指数(前年同月比+4.0%)は、2023年1月以来となる4%台になった(総務省「消費者物価指数」)。電気・ガス・ガソリン補助金が期限を迎えたことで、光熱・水道費(+11.2%)が上昇している。また、米(+71.8%)に加えてキャベツ(+192.5%)が3倍の価格になったように生鮮食品(+21.9%)に加えて、それ以外の食料の価格も上昇しており、食料費(+7.8%)の価格上昇が目立っている。このように生活必需品の価格高騰が消費者にとって大きな打撃になっている。実際、生活実感に近いとされる持家の帰属家賃を除く総合(+4.7%)は、消費者物価指数のヘッドライン(総合+4.0%)よりも高い上昇率になっていた。その一方で、内訳を見ると、財価格(+6.3%)の上昇がサービス価格(1.4%)を上回っており、いわゆるコストプッシュ型の物価上昇が継続していることがうかがわれる。

1月の国内企業物価指数(前年同月比+4.2%)も、上昇率を拡大させつつある(日本銀行「企業物価指数」)。上昇率は2024年1月(+0.3%)にゼロ%程度まで縮小していたものの、足元にかけて再び拡大している。輸入物価指数(円ベース、+2.3%)も2か月連続でプラスになるなど、輸入物価からB to Bの川上の物価上昇、川下の消費者物価の上昇という経路がまだ機能している。また、1月の企業向けサービス価格(+3.1%)は高めの上昇率を維持している(日本銀行「企業向けサービス価格」)。上昇率は2024年4月以降、2%台後半になり、6月(+3.2%)に3%を上回った。その後もおおむね3%台と、高めの伸び率を維持している。

先行きの物価も高めの上昇率を継続させるだろう。企業も徐々に人件費などの価格転嫁を進めるようになっている。2025年度の春闘でも高めの賃上げとなれば、それがいずれ販売価格である消費者物価に転嫁されることになる。日銀「短観」などからも、仕入れ価格の上昇を予想する企業が、販売価格を引き上げることに、これまで以上に前向きな姿勢を維持していることもあって、今後の消費者物価指数も高めの上昇率を維持する可能性が高まっている。その一方で、日銀の利上げが進めば、対ドルの円相場が円高・ドル安方向に修正されることが想定される。そうなれば、輸入物価指数を起点としてコストプッシュ圧力は緩和するだろう。そのときに、国内の賃上げを起点とした物価上昇が継続するかは、まだ見通し難い。ただし、2025年上半期など短期的な視点であれば、高めの物価上昇が継続することがメインシナリオなのだろう。

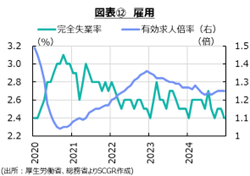

雇用環境は、底堅く推移している(図表⑫)。12月の失業率(2.4%)は、引き続き低水準を維持している(総務省「労働力調査」)。正規の職員・従業員数は3,658万人で、前年同月比では14か月連続で増加している。一時に比べて、労働需要の軟化が見られたものの、12月の有効求人倍率(1.25倍)は2024年半ばからやや持ち直している(厚生労働省「一般職業紹介状況」)。そのため、人手不足が深刻化しており、雇用環境が崩れる兆しはまだ見えていない。

12月の名目賃金(前年同月比+4.8%)は高い伸び率になった(図表⑬)。基本給(+2.7%)とともにボーナス(+6.8%)が増加したためだ。基本給については、2024年度の春闘の結果もあり、高めの賃上げが反映されてきた。ただし、ボーナスについては、2023年12月(+0.4%)に小幅増だった反動が表れたという一面もあるだろう。また、実質賃金(+0.6%)は2か月連続でプラスに転じたものの、2年以上マイナスだったことを踏まえると、実質購買力の回復は道半ばだ。足元では、物価上昇率が再び拡大していることもあり、それよりも高い名目賃金にならないと、実質賃金はプラス圏に定着できない。その意味において、実質賃金のプラス定着のハードルは高い。

先行きについて、雇用環境は、引き続き底堅く推移するだろう。労働供給が限られる中で、人手不足が継続するため、失業率は低水準を保つと予想される。また、所得環境は、持ち直しに向かうと期待される。足元では、実質賃金がプラスになったものの、ここ2年以上で失われた実質的な購買力を回復させるには不十分だ。2025年度以降、どこまで賃金が上昇していくのかが注目される。

4. 先行き:緩やかな回復

先行きの日本経済は、緩やかな回復を続けると期待される(図表⑭)。2025年度の春闘を経て名目賃金が比較的高めの上昇となり、実質賃金がプラスに転じることで、個人消費の持ち直しが続くと期待される。ただし、2年以上の物価高騰の痛みは大きいため、緩やかな持ち直しにとどまるのだろう。一方で、供給側からみれば、設備投資の不足や人手不足などが供給制約となり、成長の重石になりうる。金利が上昇しているため、金利コストへの対応も欠かせない。追加関税などトランプ政権の政策を含めて地政学リスクも高く、下振れリスクは引き続き大きい。

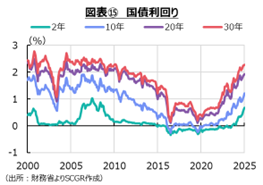

金融市場の変動も再び大きくなっている。追加利上げを巡って、日銀は経済・物価が見通しに沿って推移すれば、利上げを実施する姿勢を維持している。また、植田総裁は、中立金利が▲1~+0.5%程度、物価上昇率が2%ならば、政策金利は1~2.5%程度になると説明していることもあり、2025年内にも追加利上げが実施されるという見方が広がっている。それを受けて、国債利回りは上昇傾向にある(図表⑮)。10年債利回りに比べると、30年債利回りの上昇ペースが速く、フラットだったイールドカーブが徐々に立ち上がってきており、金利のある世界の姿になりつつある。

こうした中で、円相場は2月20日には1ドル=149円台まで円高・ドル安が進んだ。ドル以外の主要通貨と比べても、円高方向に推移してきた。ただし、円高・ドル安といっても、150円前後であり、依然として円安基調であることに変わりない。日銀の利上げ観測の一方で、FRBが金利を据え置いていることもあって、円高・ドル安圧力はそこまで強くない。追加関税や移民政策などを巡って米国経済の先行き不透明感も高まっている。日本経済にとっても、トランプ政権の政策の影響を強く受ける点では変わらない。実体経済、金融市場ともに、先行き不透明感が強いため、上振れ・下振れリスクのどちらにも対応できるように準備しておくことが重要だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.