トランプ2.0の政策がインド経済に与える影響

トランプ2.0の政策がインド経済に与える影響について、本レポートのポイントとして以下4つが挙げられる。

- トランプ政権の貿易政策[*1]、特に追加関税はインドの貿易に多面的な影響を及ぼすと見込まれ、インドは対米貿易政策の調整を迫られている。

- 一方で、米国の対中追加関税の影響で、米国企業が「チャイナ・プラス・ワン」戦略を加速させ、インドを代替生産拠点として選択する傾向が強まり、米国からの投資の拡大が見込まれる。

- 雇用関連では、不法移民対策で米国と協力しつつ、テック人材の相互活用が進むとみられる。

- エネルギー面では、ロシアによるウクライナ侵攻後に急増している安価なロシア産原油の輸入の減少が見込まれる一方で、中東や米国からの調達が増加し、調達コストの上昇を招くだろう。これにより、インドの貿易赤字が拡大するリスクが懸念される。

2025年1月20日、トランプ米大統領が再び就任し、「アメリカ・ファースト」を掲げ、貿易、移民、雇用、エネルギー、投資などの多岐にわたる分野で自国優先の政策を推進している。具体的には、米国が貿易赤字を抱える国・地域に対する関税の引き上げや、自国企業の競争力強化を目的とした保護主義的な産業政策を打ち出している。また、移民規制を強化し、外国人労働者の受け入れを抑制するとともに、エネルギー政策では化石燃料産業の支援を強化し、国内生産の拡大を促している。こうした政策は、インドを含む各国・地域の経済に大きな影響を及ぼすとみられる。

2月13日には、貿易や移民問題を中心に、トランプ大統領とモディ首相との第2期目初の首脳会談が開催された。同会談では、「2030年までに二国間貿易を5,000億ドルに倍増させる」との目標が掲げられ、米印関係のさらなる強化が打ち出された。

本レポートでは、こうした背景を踏まえ、トランプ2.0の政策がインド経済に与える影響について分析する。特に、2025年2月の米印首脳会談で協議された内容を踏まえつつ、米国の貿易政策や移民政策、インドとの経済協力関係に加え、中国をはじめとする各国の対米報復措置が、インドの貿易、投資、雇用、エネルギー分野に及ぼす影響について考察する。

トランプ2.0の貿易政策はインドの貿易に多面的な影響を及ぼす見込み

トランプ2.0の貿易政策、特に追加関税はインドの貿易に多面的な影響を及ぼすと見込まれる。そのため、インドは対米貿易政策の調整を迫られている。トランプ大統領は米国の貿易赤字の縮小を優先課題としており、2月の首脳会談では、インドに対して貿易赤字削減に向けた協力と、2025年中の公正な貿易協定の締結を求めた。さらに、インドの関税率の高さについても指摘し、関税引き下げを促した。これらの要求に対して、モディ首相は、米国からの輸入品に対する関税引き下げや、軍用機の購入などに前向きな姿勢を示している。さらに、首脳会談後に、米国製工業品の輸入を拡大する方針を示している。

2024年の米国の各国・地域別の貿易赤字をみると、中国に対する貿易赤字が2,954億ドルと最も大きい。一方、インドは457億ドルで、順位は10番目にとどまっている(図表「米国の貿易赤字トップ15(2024年)」)。そのため、インドは、米国による全世界を対象とした追加関税の直接的影響や中国などを対象とした追加関税の間接的影響を受けるものの、米国が個別にインドを追加関税の対象とする優先順位はそれほど高くないと考えられる。ただし、インドの関税率の高さを考慮すると、主に対米貿易黒字国に対し同等レベルの関税率を求める「相互関税」の適用を受ける可能性はある。

2024年の米国の各国・地域別の貿易赤字をみると、中国に対する貿易赤字が2,954億ドルと最も大きい。一方、インドは457億ドルで、順位は10番目にとどまっている(図表「米国の貿易赤字トップ15(2024年)」)。そのため、インドは、米国による全世界を対象とした追加関税の直接的影響や中国などを対象とした追加関税の間接的影響を受けるものの、米国が個別にインドを追加関税の対象とする優先順位はそれほど高くないと考えられる。ただし、インドの関税率の高さを考慮すると、主に対米貿易黒字国に対し同等レベルの関税率を求める「相互関税」の適用を受ける可能性はある。

現時点で、インドの貿易に影響を及ぼす可能性のある主な追加関税としては、全世界を対象とする鉄鋼製品およびアルミニウムへの追加関税と、既に2月4日から中国製品に一律10%を課している追加関税[*2]の2つが挙げられる。

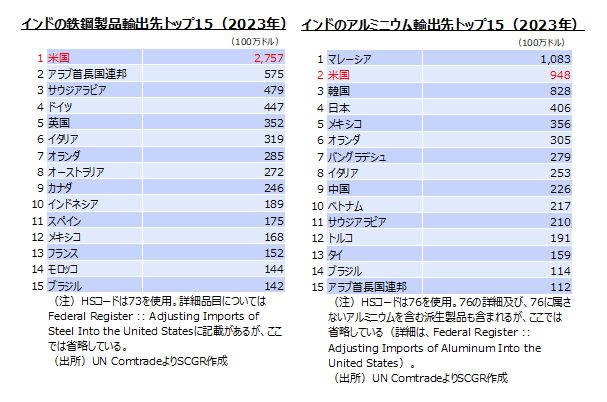

2月10日、トランプ大統領は鉄鋼製品およびアルミニウムに対し、3月12日から全世界を対象に25%の追加関税の発動を正式に表明した[*3]。発動されれば、インドの鉄鋼およびアルミニウム産業は大きな影響を受けると予想される。インドの鉄鋼製品(HSコードは73を使用)の対米輸出額(2023年)は、27.6億ドルで米国は最大の輸出先となっており(図表「インドの鉄鋼製品輸出先トップ15(2023年)」)[*4]、アルミニウム(HSコード76を使用)の輸出額は9.5億ドルで、米国はマレーシアに次ぐ2番目の輸出先である(図表「インドのアルミニウム輸出先トップ15(2023年)」)。この追加関税の発表を受け、インドの鉄鋼製品・アルミニウム生産者は、対米輸出の減少を補うため、欧州や東南アジアといった代替市場の開拓を進めているという。

鉄鋼製品とアルミニウムに対する追加関税については、トランプ1.0でも発動され、2018年3月以降、全世界を対象に鉄鋼製品に対して25%、特定のアルミニウム製品に対して10%の追加関税が課されていた。これに対する報復措置として、インドは2019年6月に28品目の米国製品に対して追加関税を課した。その後、米国とインドは貿易関係の改善に向けた交渉を行い、2023年7月、米国はインドからの鉄鋼およびアルミニウム製品に対する追加関税を撤廃する決定を下した。これを受け、インドも同年9月にヒヨコ豆、レンズ豆、リンゴ、クルミ、アーモンドなど一部の米国製品に対する報復関税を撤廃した。

このような前例を踏まえると、今回、米国が再び鉄鋼とアルミニウムに対する追加関税を発動した際に、インドは報復措置を取る可能性がある。

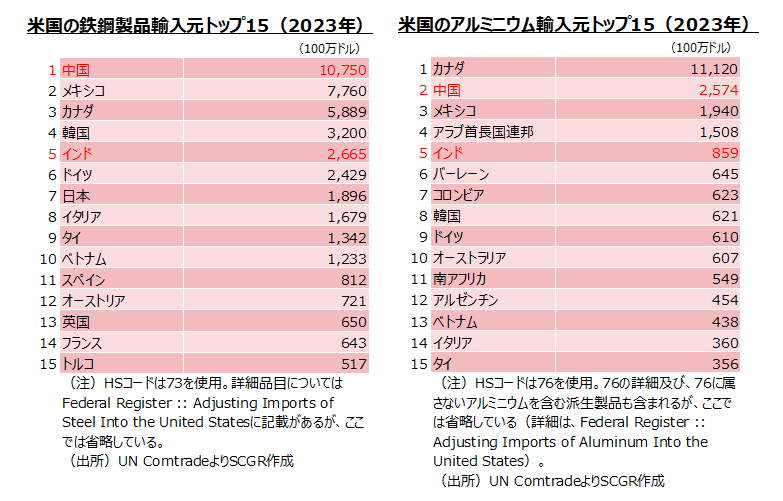

トランプ政権が鉄鋼製品・アルミニウムの関税を引き上げる最大の目的は、中国製の鉄鋼製品・アルミニウムの米国への流入を阻止することにある。特に、メキシコやベトナムなどの第三国を経由した迂回輸入を防ぐ狙いがある(図表「米国の鉄鋼製品輸入元トップ15(2023年)」、「米国のアルミニウム輸入元トップ15(2023年)」)。しかし、

その結果、余剰となった中国製の鉄鋼・アルミニウム製品がインドに流入し、インド国内の中小メーカーが競争力を失い、廃業に追い込まれるなどのリスクが懸念される。

その結果、余剰となった中国製の鉄鋼・アルミニウム製品がインドに流入し、インド国内の中小メーカーが競争力を失い、廃業に追い込まれるなどのリスクが懸念される。

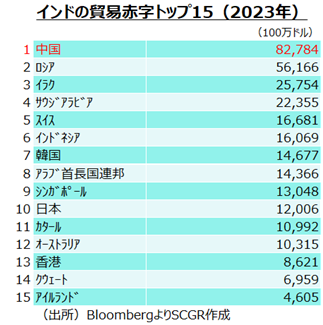

また、米国は対中貿易赤字を最大の懸念事項と位置づけ、2月4日に中国からの輸入品に一律10%の追加関税を発動しており、3月4日からはさらに10%上乗せし20%とすると表明している。その結果、米国市場での競争力を失った安価な中国製品が、新たな販売先としてインド市場に流入し、インドの対中貿易赤字が拡大する可能性がある。インドにとっても対中貿易赤字は大きな懸念事項であり、安価な中国製品の流入を警戒している(図表「インドの貿易赤字トップ15(2023年)」)。そのため、インド政府は国内産業の保護を目的に、2018年以降、一部の中国製品に対して反ダンピング関税の導入や関税の引き上げを実施してきた。しかし、今回の米国による中国製品への追加関税の影響で、中国製品の輸入圧力が一段と高まると予想されることから、インド政府はさらなる対策を講じる可能性が高い。

さらに、トランプ政権は対米貿易黒字国を中心に、「相互関税(Reciprocal Tariff)」の導入を示唆している。相互関税とは、相手国と同等レベルの関税率を課す制度である。トランプ政権は、貿易赤字の削減を目的に、米国に対して高い関税を課している国々にこの措置を適用する可能性がある。

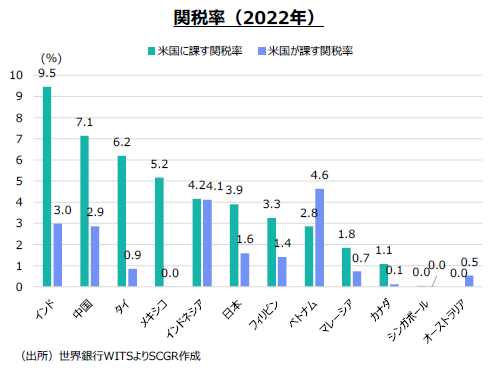

世界銀行のWITS[*5]によると、2022年時点でインドが米国に課している関税(加重平均)は9.5%であり、米国がインドに課している関税率(3.0%)を大幅に上回っている(図表「関税率(2022年)」)。また、インドの対米関税はほかの周辺アジア諸国と比べても高水準であり、米国が「相互関税」を適用する可能性の高い国の一つと考えられる。

世界銀行のWITS[*5]によると、2022年時点でインドが米国に課している関税(加重平均)は9.5%であり、米国がインドに課している関税率(3.0%)を大幅に上回っている(図表「関税率(2022年)」)。また、インドの対米関税はほかの周辺アジア諸国と比べても高水準であり、米国が「相互関税」を適用する可能性の高い国の一つと考えられる。

上記を総合すると、米国の対印貿易赤字は10番目にとどまっており、インドが対米貿易黒字国として個別の追加関税の対象国となる可能性は低いと考えられる。その一方で、インドの対米関税率は依然として高いため、トランプ政権が「相互関税」の適用を検討する可能性はある。従って、トランプ政権がインドに高関税を課すかは、現時点では不透明であるが、インドの対応次第で交渉の余地が残されていると考えられる。

米国からの投資は拡大へ

上述の通り、トランプ政権による追加関税がインド貿易に与える影響は不確実性が高い一方で、米国の対中追加関税の影響で、米国企業が「チャイナ・プラス・ワン」戦略を加速させ、インドを代替生産拠点として選択する傾向が強まり、米国からの投資の拡大が見込まれる。

上述の通り、トランプ政権による追加関税がインド貿易に与える影響は不確実性が高い一方で、米国の対中追加関税の影響で、米国企業が「チャイナ・プラス・ワン」戦略を加速させ、インドを代替生産拠点として選択する傾向が強まり、米国からの投資の拡大が見込まれる。

また、2月の米印首脳会談で半導体・AI・バイオテクノロジーなどのテクノロジー分野での重要・新興技術分野での産学官の協力を促進することで合意している。加えて、トランプ政権が米国企業に対する税制優遇措置や投資インセンティブを実施すれば、企業の投資意欲が高まり、対インド投資が促進される可能性がある。

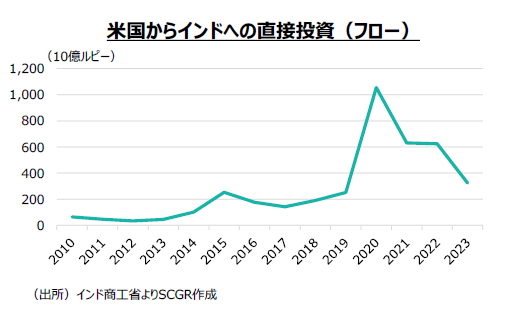

実際、トランプ1.0では、法人税の減税が企業の投資活動を活発化させ、国内のみならず海外投資にも一定の影響を与えたと考えられる。また、2020年には、コロナ禍で成長したデジタル市場への期待や、金融緩和による投資資金の増加が相まって、米国企業によるインドのスタートアップ市場への大規模投資が見られた(図表「米国からインドへの直接投資(フロー)」)。バイデン前政権期には、米印間の半導体やAI関連分野において多数の覚書(MOU)が締結され、両国の協力が強化されてきた。こうした動きを踏まえると、米国企業によるインドへの投資が拡大する可能性は高い。

米国、インドとのAI分野での協力強化でH-1Bビザ発給拡大の可能性が浮上

雇用の分野では、不法移民対策で米国と協力しつつ、テック人材の相互活用が進むとみられる。2月の首脳会談で、モディ首相は米国内のインド人不法移民の送還を受け入れることを約束し、不法移民対策の強化で合意した。

トランプ1.0では、米国人の雇用保護を目的に、H-1Bビザ(特定の専門職向け非移民ビザ)の発給が削減された。今回も削減を求める声はあるものの、トランプ政権がAI投資の強化を掲げる中、インド人へのH-1Bビザ発給が拡大することもあり得る。特に、トランプ陣営を支えるイーロン・マスク氏らが「テック系の優秀な移民に対するビザ発給の拡大」を主張しており、2024年12月にトランプ大統領もマスク氏の意見に歩調を合わせる発言を行っている。

米国勢調査局のデータ(2023年)によると、在米外国人[*6]の総人口は4,780万人であり、そのうちインド出身者は470万人(全体の10%)と、メキシコ(1,090万人、全体の23%)に次ぐ規模を占めている。インド出身者は過去10年間で1.5倍以上に急増している。2023年のH-1Bビザの発行件数は38.6万件で、そのうち72%がインド出身者であり、その72%のうち、65%がIT関連職で、米国内のテック企業に勤務している。

また、トランプ1.0のビザ発給の厳格化やコロナ禍を経て、米国・インド双方のIT企業はオフショア事業を強化し、H-1Bビザに依存せずに業務を遂行する動きも広がっている。そのため、今後は、米国におけるインド人テックエリートの雇用拡大と、インド国内IT企業との連携強化によるAIの高度化の加速が進む可能性がある。

エネルギー調達では、中東のほか、米国からの原油やLNGの輸入が拡大する見込み

エネルギー面では、バイデン前政権下で2025年1月に発表され現在も継続中の制裁が維持されればロシア産原油の輸入が制約を受け続けることになる。これに伴い、インドは中東や米国からの調達を拡大することでエネルギー確保を図っているが、調達コストの上昇が懸念される。

エネルギー面では、バイデン前政権下で2025年1月に発表され現在も継続中の制裁が維持されればロシア産原油の輸入が制約を受け続けることになる。これに伴い、インドは中東や米国からの調達を拡大することでエネルギー確保を図っているが、調達コストの上昇が懸念される。

2025年1月10日、米国はロシアの石油取引に対する新たな制裁を発表し、ガスプロムネフチやスルグトネフテガスなどの石油生産企業、およびロシアの「シャドーフリート(影の船団)」に属する183隻のタンカーを制裁対象とした。

この「シャドーフリート(影の船団)」とは、制裁を受けている国が制裁逃れのために輸出に使用する非公式な船舶であり、船舶の登録変更、航行記録の偽装、船舶自動識別装置(AIS)の無効化などの手法を用いることで、制裁を回避している。米国はこれらの船舶を特定し、制裁対象とすることでロシアの原油輸出を抑制しようとしている。ロシアはシャドーフリートを利用して、インドへ原油を輸出していた。インドは、欧米諸国の対ロ制裁には参加していないが、制裁対象の企業や船舶との取引を回避する方針を取っている。そのため、今回の米国による対ロ制裁の強化により、インドのロシア産原油の輸入が減少するとみられる。

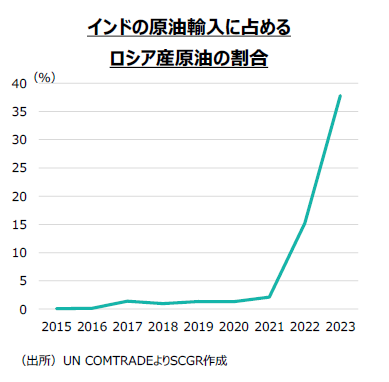

ロシアは、2022年2月のウクライナ侵攻後、欧米の制裁によって西側市場を失い、2022年後半以降、インドに大幅な割引価格で原油を供給するようになった。その結果、インドはロシア産原油の最大の買い手のひとつとなり、2021年にはインドの原油輸入全体に占めるロシア産原油の割合がわずか2%であったのに対し、2023年には38%にまで急増した(図表「インドの原油輸入に占めるロシア産原油の割合」)。

しかし、トランプ政権がこの制裁を維持するかどうかは不透明であるが、それに応じてインドの調達戦略も変化する可能性がある。インド政府は既に供給源の多様化を進めており、特にサウジアラビアやUAEなど中東との石油供給契約の交渉を進めている。

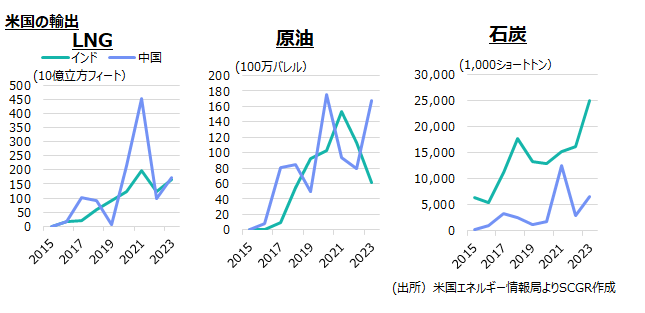

さらに、中東からの原油の供給に加え、米国からのLNG、原油、石炭の輸入の拡大も見込まれる。トランプ政権は化石燃料の重要性を強調しており、2月の米印首脳会談では、インドは米国からのLNGと原油の輸入拡大を約束した。また、2月10日より、中国政府は米国に対する報復関税として、米国産の石炭・LNGに15%、原油・農業機械・ピックアップトラックに10%の追加関税を課しており、その結果、中国向けの米国産エネルギー資源の輸出が減少し、その一部がインド向けにシフトする可能性がある(図表「米国の輸出:LNG, 原油、石炭」)。

こうした状況を踏まえると、インドは、これまで割安だったロシア産原油の輸入を縮小し、市場価格での調達が必要な中東や米国からの輸入を拡大せざるを得ないだろう。これにより、インドの貿易赤字が拡大するリスクが懸念される。

今後の展望

以上のように、トランプ2.0の政策は、インドの貿易、投資、雇用、エネルギーにわたり、複合的な影響を及ぼすと考えられる。特に、貿易環境の不安定化やエネルギーコストの上昇は短期的なリスクとなる一方、米国企業の対インド投資の加速は、中長期的な成長を支える要因となる可能性がある。

今後、インド政府は、対米貿易交渉において戦略的な対応を強化するとともに、経済成長に不可欠なエネルギーの安定確保を最優先課題の一つとして迅速に進める必要がある。また、投資誘致の強化に加え、国内産業の競争力向上を目的とした政策的支援を拡充し、経済のレジリエンスを高めることが求められる。

以上

[*1] ここでいう貿易は、財のみでサービスを含めないことにする。

[*2] 2月27日に、3月4日からはさらに10%上乗せされ20%と表明している。

[*3] 詳細な鉄鋼製品、アルミニウムの対象品目はFederal Register :: Adjusting Imports of Steel Into the United States、Federal Register :: Adjusting Imports of Aluminum Into the United Statesのアネックスに記載がある。

[*4] 図表「インドの鉄鋼製品輸出先トップ15(2023年)」、「インドのアルミニウム輸出先トップ15(2023年)」は、インド側からの統計。図表「米国の鉄鋼製品輸入元トップ15(2023年)」、「米国のアルミニウム輸入元トップ15(2023年)」は米国側からの統計であるため、インド側の統計とは数値にずれがある。

[*5] World Integrated Trade Solution (WITS) | Data on Export, Import, Tariff, NTM

[*6] 在米外国人」には、帰化した米国市民、永住権保持者(グリーンカード保持者)、一時的なビザ保有者、不法滞在者が含まれる。つまり、米国に居住するすべての外国出生者が対象となっている。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.