まだ修正されない円安・ドル高圧力

調査レポート

概要

- 対ドルの円相場は、2025年に入ってから、1ドル=150円前後で安定的に推移してきた。2025年には、日米金融政策の方向の相違から、円安・ドル高が修正されると予想されていたものの、まだそうした動きは見られない。

- 経常収支の見た目から見え難い実体が、円安・ドル高圧力になっている。資金フローが把握し難いことが、円相場の方向感を見誤りやすくさせている面もある。こうした中で懸念されるのは、今後の円安・ドル高の調整に伴う混乱だろう。何かの拍子に実体の需給へ向けて調整が始まった時に、投機的な動きも絡んで、円相場の変動がここ2~3年よりも大きくなる恐れがあるため、そうした調整への警戒も欠かせないだろう。

1.マイナスの実質金利という重荷

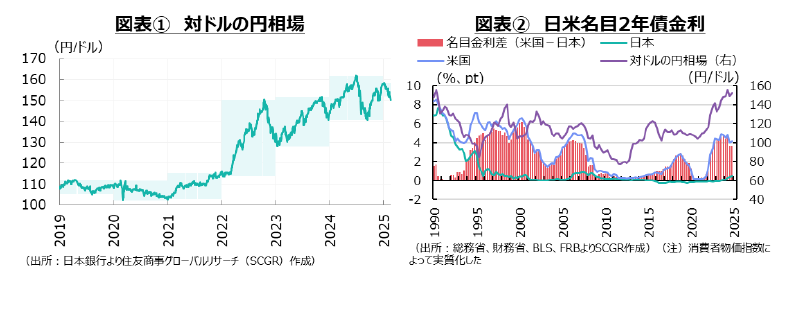

「1ドル=150円を上回る円高・ドル安になった」という違和感しかない言葉が、為替相場の現状を表している。対ドルの円相場は2025年に入ってから、1ドル=150円前後で安定的に推移してきた(図表①)。一時148円台まで円高・ドル安方向に進んだものの、過去の動きを踏まえれば、円高・ドル安とは言えない水準だった。今後の円相場については、日本銀行の利上げと米連邦準備理事会(FRB)の利下げという構図から、やや長い目で見れば円高・ドル安方向に修正されると予想されるものの、まだそのような動きは明確に見えていない。

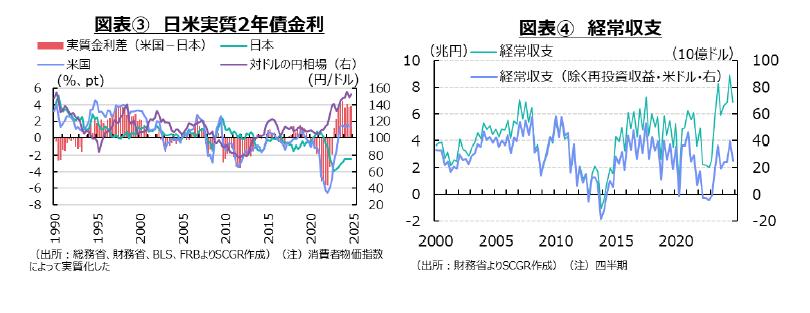

まず、やや長い視点から、日米金利差の動きを確認しておく(図表②)。日本の名目金利は1990年代半ば以降、低位で推移しており、日米金利差(=米国ー日本)は米国の金利の変動によるところが大きかった。1990年以降で140円前後まで円安・ドル高が進んだ4つの局面を見ると、円相場が140円を下回った1998年と2022年以降では、日米金利差が大きく拡大した。そのため、これらの時期には、日米金利差の拡大が、円安圧力になったと考えられる。それに対して、2002年頃には日米金利差はプラスだったものの、金利差が縮小傾向にあったこともあり、円安・ドル高圧力としては弱かったようだ。そのため、日米金利差が一定の大きさがあることや、高止まりもしくは拡大傾向にあることが、円安圧力を強める条件の一つと考えられる。

足元では、日銀の利上げとFRBの利下げという方向感は変わらないものの、その進捗ペースは年初の想定よりも緩やかになるという見方が広がっている。まず、日銀の利上げと言っても、田村審議委員の「2025年度後半に政策金利を少なくとも1%程度まで引き上げる」という2月6日の発言がタカ派的と市場で受け止められるほど、利上げ幅は限られている。また、植田総裁は2024年末に、中立金利が▲1~+0.5%程度、物価上昇率が2%ならば、政策金利は1~2.5%程度になるとも説明していたものの、向こう1年で1%を上回るような水準まで政策金利が引き上げられるとは想定し難い。そうなると、2025年内にあと0.5%程度の引き上げという見通しになる。

それに対して、FRBは足元で金利を据え置き、様子見姿勢をとっている。2月上旬の議会証言でも、パウエルFRB議長は「利下げを急ぐ必要はない」と、物価上昇率が目標の2%まで距離を残す中で、政策金利を据え置く姿勢を改めて示した。そのため、政策金利が当面据え置かれ、緩やかなペースで利下げが進む見通しになる。もちろん、関税政策など不透明な部分も多く、場合によっては物価上昇の再拡大などから利上げという見方も燻っている。

これらを踏まえると、金利差が拡大した状態が2024年初の想定よりも長く続くと予想される。低金利の日本円と高金利の米ドルを活用した投資を行う時間が想定よりも長引くという見立てになり、投資家は円売り・ドル高ポジションを維持しやすいようだ。

2. 見え難い影響

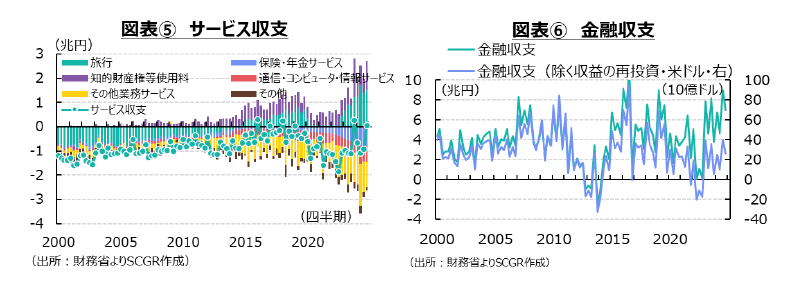

足元にかけて150円前後の円安・ドル高水準を継続させている要因についても、考えておく必要がある。まず、日米金利差については、名目と実質の相違と金利水準自体も円相場に影響しているのだろう(図表③)。

まず、実質の日米金利差を見ると、足元の金利差は1990年代後半と同じような大きさに拡大している点が挙げられるが、それは、足元の名目金利差が1990年代後半よりも小さいこととは対照的な姿だ。このため、足元で、実質金利差の方が大きな円安・ドル高圧力になっていると考えられる。

次に、米国の実質金利が足元でプラスである一方で、日本の実質金利がマイナスで、かつ大幅である点も挙げられる。特に、物価がほとんど上昇していなかった状態から歴史的な物価高騰への転換を経験してきた中で、物価上昇の影響を含めた実質金利の水準を、これまで以上に考慮せざるを得なくなっている。物価上昇率がゼロ%近傍であったころには、名目金利と実質金利は近似できたため、あまり相違を考えなくて済んだ。しかし、今や状況はまったく異なったものになっている。例えば、設備投資をはじめとして中長期的に実物投資を行う立場から見れば、実質金利が重要になるのに対して、短期の取引であれば、物価上昇率はそこまで重視しなくても済む。立場によって、名目金利と実質金利の評価、対応の相違が拡大している。

しかも、実質のマイナス金利と言っても、その幅はコロナ禍前に比べてかなり大きい。1990年以降を見ても、日本の実質金利がこれほどマイナス幅を拡大させたことはなかった。円相場において日米金利差が重要であっても、これほどマイナス幅が大きい円への投資は躊躇(ちゅうちょ)しやすい。むしろ、この幅のマイナス金利の円を借り入れて他通貨に投資する動機付けの方が大きい。

円相場を見る上で、名目金利を注目しすぎていると、実質金利で動いている実体経済もあるため、全体の状況を見誤ってしまうかもしれない。また、名目金利の世界と実質金利の世界が乖離している中で、いずれその調整過程が訪れたときに、思わぬ混乱に巻き込まれる恐れもある。このように、歴史的な円安・ドル高をもたらしている原因として、日米実質金利差の拡大とともに、日本のマイナス金利の拡大が重要になっていると考えられる。

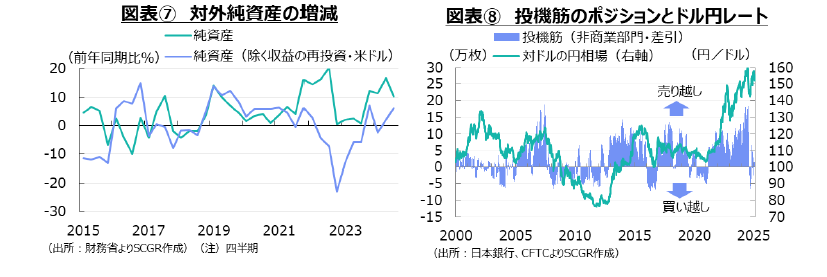

また、経常収支の黒字が継続していると言っても、その見方には注意が必要だ(図表④)。円安・ドル高が進んだことで、円建て評価額が膨れているからだ。また、実際の資金フローを伴わない、海外現地法人の内部留保にあたる再投資収益が、経常収支に含まれていることもある。そのため、経常収支から再投資収益を除いて、ドル建て評価にしてみると、円建て評価の経常収支と見え方が異なる。つまり、過去最高の黒字額を計上した経常収支ではなく、コロナ禍前よりも黒字額が縮小した経常収支という姿になる。これを踏まえると、経常収支の黒字が円高・ドル安圧力になっていることは事実であるものの、その圧力はコロナ禍前ほど強いとは限らない。

さらに、経常収支の内訳のサービス収支を見ると、見た目の黒字と実際の円高・ドル安圧力の乖離が拡大している可能性がある。デジタル赤字の拡大が話題となるサービス収支の内訳では、旅行収支や知的財産権等使用料収支の黒字によって、サービス収支全体の赤字幅の拡大は抑制されてきた(図表⑤)。実際、四半期ベースでは、サービス収支が黒字になる四半期もあった。

旅行収支の黒字の多くは訪日観光客の消費であり、これは訪日観光客の消費時点の近くで円買い需要が生まれていると考えられる。例えば、現金を入手したとき、またはその現金を金融機関が調達したときに円買いが生じる。カード支払いなど後日決済した場合にはその時点の多少後となるだろう。いずれにせよ消費時点の前後で円買い・現地通貨売りが行われる。例えば、円と人民元の直接決済は以前に比べれば増えてきたものの、米ドルを介した取引となるケースが多いため、円買い・ドル売りが発生して、旅行収支の黒字は結果として円高・ドル安圧力になる。ただし、円と人民元の取引のように、ドルを介さない取引が今後さらに増えれば、円高・ドル安圧力は小さくなる可能性もある。

また、知的財産権等使用料収支の黒字について、どの時点でどれだけの金額が円に換えられているか、実際のところ捉え難い。知的財産権の取引では、親子会社間のロイヤルティー取引などが多く、そこでやり取りする資金をいちいち別の通貨に換えているとは考えられない。例えば、海外子会社に対する知的財産権の販売額をドルで国内親会社が受け取っても、そのドルを使って他の原材料を調達したり、そのままドルとして持っていたりして、為替リスクの軽減に努めている。会計上、円建てに換算するのであり、この資金フローが実際に円建てになっているとは限らない。そのように考えると、サービス収支の黒字額が拡大していることは事実であるものの、その金額に見合った円高・ドル安圧力が生じているとは言い難い。

次に、国内から海外への資金流出に焦点を当ててみる(図表⑥)。これも、金融収支はプラスであり、多くの投資資金が海外に向かっているように見える。しかし、実際の資金フローを伴わない収益の再投資(第一次所得収支の再投資収益と同額)を除いてドル建て評価にしてみると、別の姿が浮かび上がる。ドル建てで見た実質的な海外への資金フローは、足元でコロナ禍前よりも減速している。その分だけ、円安・ドル高圧力が低下していると考えられる。しかし、海外への投資資金をすべて円で調達しているわけではない。一部はドルで調達して投資していたり、手持ちのドルを活用したりしているケースもある。そのため、実際に円相場にどのような影響をもたらすのかは、経常収支による国内への資金の流入と、金融収支による海外への資金の流出を合わせてみる必要がある。

なお、新NISAによって、2024年以降、海外への投資が拡大していることが注目されている。この部分の投資について、外債などを購入する際には、仲介する金融機関は粛々と円売り・ドル買いなどを行っており、円安・ドル高圧力になっていると指摘されてきた。しかし、証券投資の株式・投資ファンド持ち分の内訳を見ると、確かに新NISAが含まれる投資信託委託会社等は買い越しになっている一方で、その他の金融機関は売り越しになっており、ネットでも売り越しとなる月が多かった。もちろん、新NISA経由の投資資金は為替リスクをそのまま負っている一方で、金融機関の取引では為替ヘッジなどが活用されており、為替変動リスクは低減している。そのため、円相場への影響も見た目の取引金額ほど、表れていない可能性がある。そのため、証券投資の株式・投資ファンド持ち分全体が売り越しで、円高・ドル安圧力になっているように見えても、新NISA経由の取引の影響力から、実のところ円安・ドル高圧力になっている可能性もある。

そこで、国内外の資金フローを捉えるために、対外純資産の増減の動きを見ておく(図表⑦)。円建て評価額の対外純資産は、コロナ禍後も増加傾向にあった。その一方で、収益の再投資を除いてドル建てで評価した純資産額は、コロナ禍後に減少する動きを見せていた。対純資産が減少するということは、その分円高・ドル安圧力が低下することを意味する。また、足元にかけて増加する動きも見られるようになったものの、力強さを欠いたままのようだ。

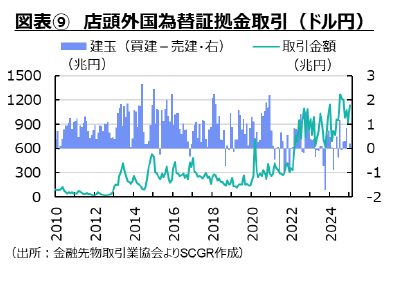

こうした実需の弱さの中で、投機的な動きも抑制的になっていることが注目される。投機的な動きの代理変数として知られている米商品先物取引委員会(CFTC)の非商業部門(いわゆる投機筋)の動きを見ると、足元では対ドルで円は買い越しになっている(図表⑧)。また、取引が拡大してきた個人投資家の外国為替証拠金取引(FX)でも、売り越し額は足元で小幅にとどまっており、円安・ドル高圧力にはなっていない(図表⑨)。言い換えると、これらが売り越しに転じれば、円安・ドル安圧力がさらに強まる可能性があるのであって、足元では円安・ドル高圧力になっているようには見えない。

3. 経済ファンダメンタルズからの乖離

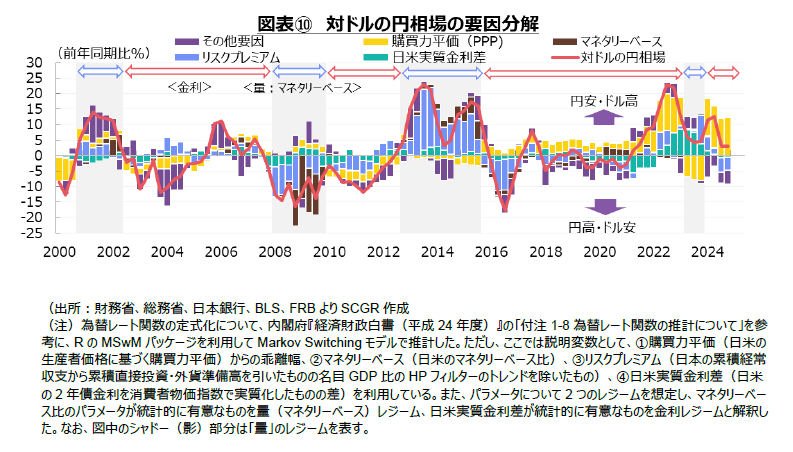

円相場の変動について、ここでは、経済ファンダメンタルズ要因として購買力平価(PPP)、日米実質金利差、日米マネタリーベース比、リスクプレミアム要因の4つに要因分解してみた(図表⑩)。その結果、足元の円安・ドル高を説明する要因は、PPP要因のみとなっている。ここでは、変化の方向性を扱っているため、方向性と水準を区別して整理しておくことも必要だ。

まず、日米実質金利差について、円相場の水準に対しては、米国の実質金利の方が日本よりも高いため、円安・ドル高方向に働いている。その一方で、変化の方向性に対しては、実質金利差が前年同期に比べて小幅に縮小したため、円安・ドル高圧力を緩める方向で働いたと言える。

また、マネタリーベースに関連するところで、円相場の水準に対しては、円安・ドル高方向に働いている。量的引き締めを実施している米国に加えて、日銀は2024年7月の会合で買い入れ額の削減に舵を切ったものの、相対的に日本の方が緩和的であるからだ。実際、日銀は、月間の買い入れ額を毎四半期ごとに4,000億円ずつ減らして、2024年7月の5.7兆円程度から2026年第1四半期に2.9兆円程度へ半減させる方針を示した。ただし、量的引き締めによって中銀の資産が緩やかに減少している米国に対して、資産買い入れペースの減速にすぎない日本という構図があるため、変化の方向性としては、円安・ドル高圧力になりやすい。

さらに、対外純資産に関連するリスクプレミアム要因は、変化の方向性として、足元で前年同月よりも純資産が増加したため、円高・ドル安方向に作用している。ただし、前述のように、コロナ禍前に比べると、対外純資産の積み上がり方が鈍くなっている。そのため、対外純資産に求められるリスクプレミアムは相対的に高くない。こうした点を踏まえると、円相場の水準に対しては、従来ほど円高・ドル安圧力になっていない一面も見られる。

なお、購買力平価は100円前後を推移しているため、長期的に見れば、円相場に円高・ドル安圧力をかけると考えられる。しかし、それはあくまで長期の話であって、短期的には購買力平価から外れた状態が続く傾向も見られるため、必ずしも円高・ドル安圧力にはならない。実際、足元では、実際の円相場が2021年以降、購買力平価のレンジから円安・ドル高方向に外れた動きを続けている。物価上昇率の縮小や日米金融政策の転換、日米金利差の縮小などから、実際の円相場が購買力平価に回帰するような動きを今後見せるようになると期待されるものの、足元ではそうした兆しはまだ見えていない。日米とも物価上昇率が拡大する動きが2024年末以降続いており、金融政策や金利差が年初の見通しから外れて動くという見通しも広がっている。そうした見通しの修正が足元にかけて円安・ドル高圧力を強めているのだろう。

4. 先行きの調整への懸念

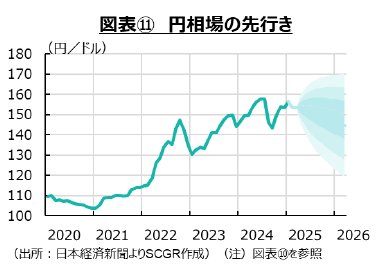

円相場の先行きについて、日米の物価上昇率が縮小するにつれて、日本では利上げが、米国では利下げが実施されることで日米金利差が縮小し、円安・ドル高が修正されると予想される(図表⑪)。しかし、これまでのところ、その予想は期待にとどまっている。むしろ、足元までの経済・物価動向を踏まえれば、米国の金利高止まりも予想されつつあり、円安・ドル高修正の時期が後ずれするという観測も広がっている。

円相場の先行きについて、日米の物価上昇率が縮小するにつれて、日本では利上げが、米国では利下げが実施されることで日米金利差が縮小し、円安・ドル高が修正されると予想される(図表⑪)。しかし、これまでのところ、その予想は期待にとどまっている。むしろ、足元までの経済・物価動向を踏まえれば、米国の金利高止まりも予想されつつあり、円安・ドル高修正の時期が後ずれするという観測も広がっている。

また、懸念されるのは、今後の調整に伴う混乱だろう。上記のように、経常黒字であっても、円建て評価額の見た目ほど円高・ドル安圧力は強くない。それに加えて、サービスや投資の資金フローが円相場にもたらす影響も、見た目の金額とは異なり、実際に円高・ドル安圧力などになっているのか、不明な点も多くなっている。資金フローが把握し難いことが、円相場の方向感を見誤りやすくさせている。

こうした中で、デジタル赤字の拡大や新NISAの拡大など、分かりやすい円安・ドル高材料が注目されている。それらを手掛かりに、円安・ドル高観測が形成されている一面もある。しかし、必ずしもそれは円相場の需給を表しているものではない。その一方で、投機的な資金は円売り・ドル買い方向に傾いておらず、潜在的な円安・ドル高圧力が控えている。資金フローの円相場への影響が見え難い中で、何かの拍子に実体の需給へ向けて調整が始まった時に、投機的な動きも絡んで、円相場の変動がここ2~3年よりも大きくなる恐れがあるため、そうした調整への警戒も欠かせないだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年3月24日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年3月24日(月)

雑誌『経済界』2025年5月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.