試される欧州の団結

概要

- ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。先行きについて、物価上昇率が縮小し、実質賃金が上向いていることもあり、個人消費の回復を通じてユーロ圏経済は緩やかに持ち直すと期待される。しかし、米国の関税政策などをはじめとして、不確実性が高まっていることもあり、そのような景気回復シナリオでは下振れリスクが大きくなっている。

- 従来の気候変動対策などは現実を見据えた路線に修正しつつ、コロナ禍後の物価高騰対策から、米国依存度の低下と欧州自立度の向上などへ課題が移りつつある中で経済をいかに成長させられるかが、ユーロ圏経済の喫緊の課題になっている。企業から見れば、外部環境や競争条件が不可逆的に変わる可能性もあるため、慎重な状況判断と決断に迫られるだろう。

1.概観:足踏みするユーロ圏経済

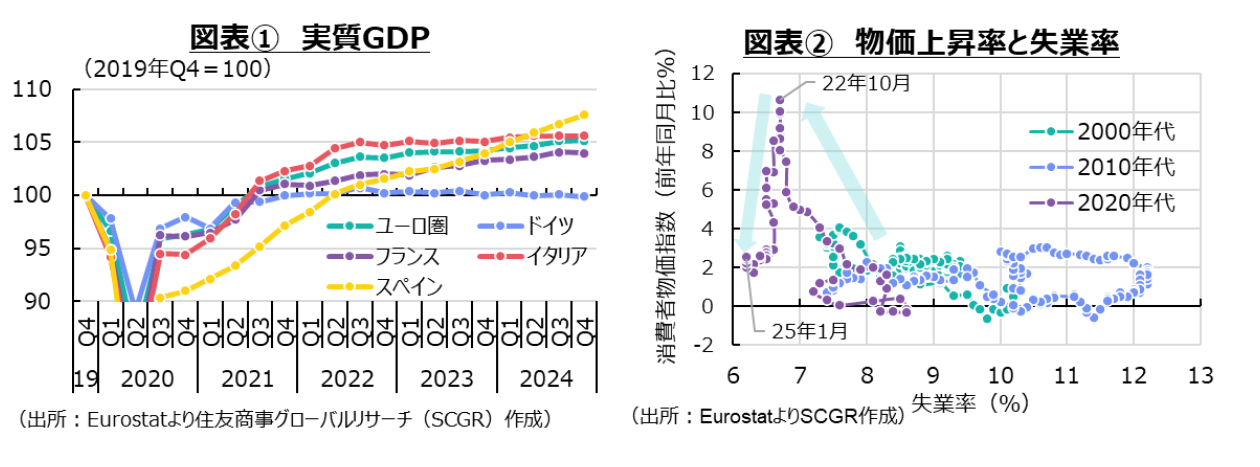

ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。 2024年第4四半期(Q4)のユーロ圏の実質GDP成長率(前期比+0.1%、年率換算+0.2%)はおおむね横ばいだった(図表①)。振り返ると、ユーロ圏経済は2023年の足踏み状態から2024年に入ってからようやく持ち直しに転じた。2024年Q3(前期+0.4%)に加速した反動もあって、Q4(+0.1%)には減速した。特に、ドイツは2022年以降、前期比プラスとマイナスを交互に繰り返しており、けん引役にはなっていない。

停滞する製造業と回復するサービス業という構図も続いている。製造業にとっては、①ロシアのウクライナ侵攻後のエネルギー価格上昇、②中国の景気減速に伴う中国向け輸出の鈍化、③米中企業などとの競争激化、④気候変動対策や行政手続きなどのコスト高などが、重荷になっている。一方で、コロナ禍後の経済活動の再開の中で、観光業などを含めたサービス業は相対的に堅調に推移してきた。観光地の住宅価格や日用品の上昇など、観光公害が問題になったほどだった。

2.先行き:回復期待の一方で募る懸念

先行きについて、物価上昇率の縮小と名目賃金の上昇を背景にした個人消費の回復を通じて、ユーロ圏経済は緩やかに持ち直すと期待されるものの、当面力強さを欠くだろう。2024年まで2年連続のマイナス成長だったドイツ経済は2025年にプラス成長も、勢いを欠く見通しだ。もちろん、下振れリスクは高まっている。

物価上昇率と失業率の関係を表すフィリップス曲線からユーロ圏経済の現在地を見ると、相対的に失業率と物価上昇率が低い位置を保っている(図表②)。欧州中央銀行(ECB)の思惑通り、雇用環境の悪化を避けながら、景気は減速して、物価上昇率も縮小してきた。足元では2024年の反動もあって、物価上昇率が拡大しているものの、2%に向かって縮小するというシナリオ自体はまだ崩れていないようだ。

しかし、そうしたシナリオが崩れる可能性が高まっている。米国の追加関税やウクライナ支援などがユーロ圏経済の先行きに影を落としているからだ。トランプ大統領は2月26日、EUに対する追加関税を示唆した。また、4月2日には相互関税も導入される予定だ。EU側も何らかの対抗措置を講じる構えを見せている。それらがどのように適用されるか不明であるものの、実際に発動されれば、ユーロ圏経済の下押し要因になることは間違いない。

現在の想定以上に景気が減速すれば、通常であれば、物価上昇率も鈍化する。しかし、関税の引き上げによって、物価上昇圧力がかかるかもしれない。それらの物価上昇と下落の綱引きによって、ECBは高金利維持と利下げという難しい選択を迫られることになる。

また、トランプ政権の親ロシア的な姿勢やウクライナへの対応を踏まえると、EU内には米国依存度を低下させようという動きも見られている。国防費の増強などが議論されており、ドイツも憲法改正を含めて、取り組む方向で調整が進んでいる。それらは、公的支出の増加となる一方で、債務残高の増加を意味する。ECBが利下げを進めているとはいえ、コロナ禍前に比べると、金利水準が高いこともあり、債務負担は各国の財政に圧し掛かる恐れがある。財政への懸念が意識されることで、欧州で基準となるドイツの金利に上昇圧力がかかるため、フランスなどほかの欧州諸国の金利にもさらに上昇圧力がかかりやすくなるだろう。

3.足元の経済状況

以上のように、ユーロ圏経済の先行きを巡って、回復期待がある一方で、不確実性の高まりから、下振れリスクが大きくなっている。そこで以下では、個別の経済指標を振り返りながら、足元の経済状況について整理しておく。

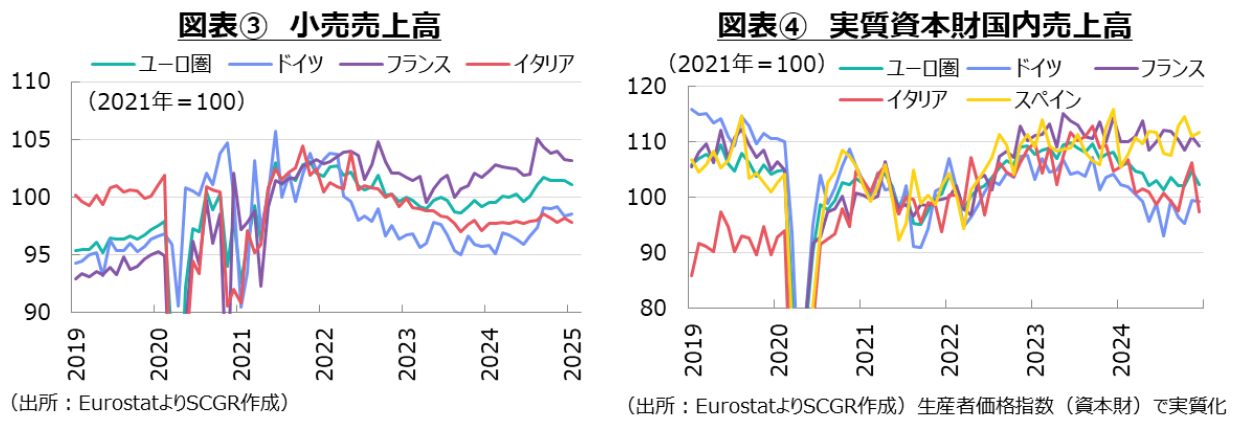

個人消費は、緩やかに持ち直している。1月の小売売上高(前月比▲0.3%)は3か月ぶりに減少した。2024年11~12月(ともに+0.0%)は横ばいだったことを踏まえると、年末の個人消費はやや弱かったようだ(図表③)。足元で勢いを失いつつあるものの、Q4(前期比+0.4%)は5四半期連続のプラスであり、基調としては持ち直しが続いてきたと言える。また、12月の内訳を見ると、食料品(+0.6%)は2か月ぶりに増加した一方で、非食料品(▲0.7%)は2か月ぶりに減少、ガソリン(▲0.3%)は2か月連続で減少した。国別をみると、ドイツ(+0.1%)は2か月ぶりに増加、フランス(▲0.1%)は2か月連続の減少となったものの、いずれも横ばい圏であり、2025年初めの個人消費も勢いを欠いたようだ。

先行きについては、個人消費が緩やかに持ち直していくと期待されるものの、下振れリスクが高まっている。この持ち直しのシナリオは、物価上昇率が縮小する一方で、賃金上昇が継続することで、実質購買力が回復することが前提になっているからだ。まず、足元ではまだ堅調とはいえ、企業が雇用に慎重になっている一面も見えている。また、米国の関税政策次第では、欧州側もそれに対応するため、物価上昇率が想定ほど縮小しないこともあり得る。これらの状況になれば、個人消費が持ち直す前提条件が成り立たないため、個人消費が下振れる恐れがある。

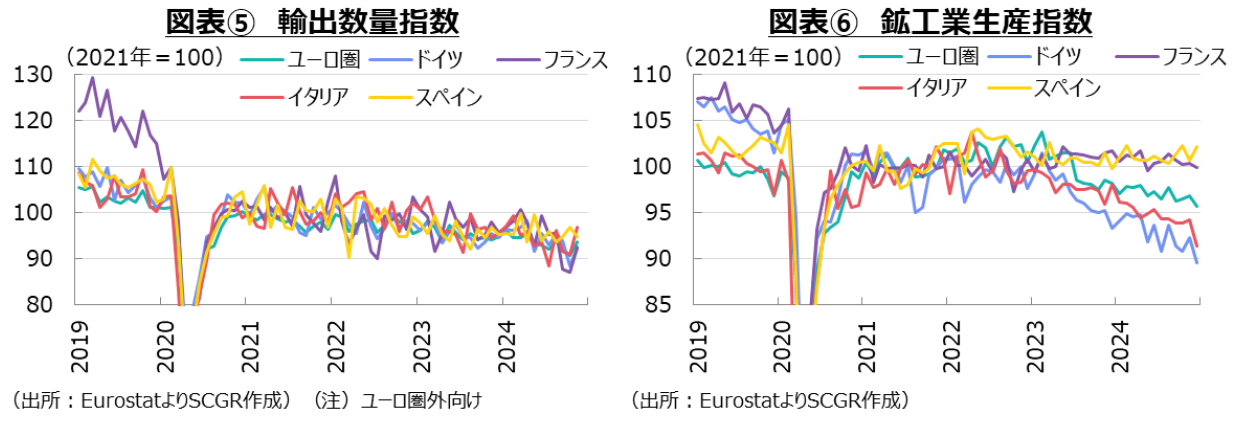

設備投資は、減少している。12月の国内資本財売上高(前月比▲2.2%)は、3か月ぶりに減少し、2023年半ばをピークに低下傾向にある。12月の国内資本財売上高を生産者物価指数(資本財)で実質化すると▲2.3%となり、2か月ぶりに減少した(図表④)。

実質値を国別に見ると、11月の大型案件の影響で上振れた反動が表れたドイツ(▲0.2%)に加えて、フランス(▲1.5%)やイタリア(▲8.3%)と主要国で減少しており、年末にかけて資本財の動きが鈍かった。ただし、水準を見ると、フランスとスペインは足踏み状態にある一方で、ドイツとイタリアは減少しており、国によって方向感が異なっている。

資材価格や金利の上昇に加えて、米国の関税政策を巡る不透明感などが企業の投資に関する意思決定の重石になっていたようだ。欧州委員会が1月末に発表した「競争力コンパス」の関連政策が設備投資を後押しすると期待されるものの、それは中長期的な取り組みであり、即効性に大きな期待はし難いだろう。

先行きについて、利下げによる資本コストの低下が設備投資の下支え要因となる。しかし、域内経済の減速感に加えて、企業の競争力低下など構造変化から成長ペースが鈍化している面もあり、投資の期待収益性も低下していると考えられる。さらに米国の関税政策とその対応策なども先行きの投資の収益性を計算し難くしているため、設備投資は当面鈍い動きになりそうだ。

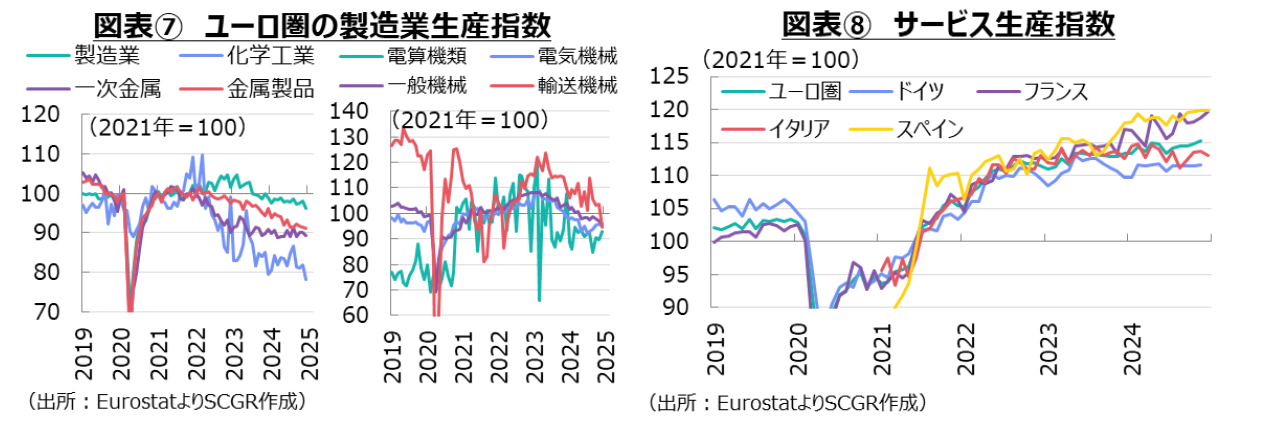

輸出は、弱含んでいる。11月のユーロ圏域外向け輸出額(前月比+3.2%)は3か月ぶりに増加した。しかし、輸出額の直近ピークは2022年末であり、それ以降おおむね横ばい圏を推移している。それに対して、輸出数量は2017年末をピークにして、ならしてみれば緩やかに低下してきた(図表⑤)。実際、10月の輸出数量(▲1.4%)は2か月連続で低下しており、年初(1月)の水準を5.5%下回っている。

国別に12月の輸出額を見ると、イタリア(+3.4%)は2か月ぶりに増加し、ドイツ(+4.1%)も3か月ぶりの増加、スペイン(+1.2%)は4か月ぶりに増加、フランス(+5.2%)は5か月ぶりに増加した。ただし、ドイツとフランスは年初の水準を下回っているため、弱含んだ状態が続いている。海外需要の弱さやエネルギー価格など生産コストの上昇に加えて、域内企業の競争力の低下や海外への生産移管などの構造変化が、輸出の下押し圧力になっているようだ。

先行きについて、輸出は当面弱含む状態を続けそうだ。特に、米国の関税政策の先行きは不透明だ。関税引き上げ前の駆け込み需要など一時的に増加することはあるものの、下押し圧力がかかりやすいだろう。

生産は、緩やかに減少している。12月の鉱工業生産指数(前月比▲1.1%)は3か月ぶりに減少した。2024年初めの生産水準を下回った状態が続いている(図表⑥)。国別では、スペイン(+1.4%)は2か月ぶりに増加したものの、ドイツ(▲2.9%)とフランス(▲0.4%)は2か月ぶりに減少、イタリア(▲3.1%)は3か月ぶりに減少した。生産水準を見ると、ドイツやイタリアの下げが目立っており、横ばい圏を保つフランスやスペインとは異なる姿になっている。産業別では、電算機・電子部品(+3.4%)が2か月ぶりに増加した一方で、化学工業(▲4.5%)や輸送機械(▲8.9%)など主要産業の減産が目立った(図表⑦)。また、生産水準自体も、2025年初めに比べて低い傾向が見られる。

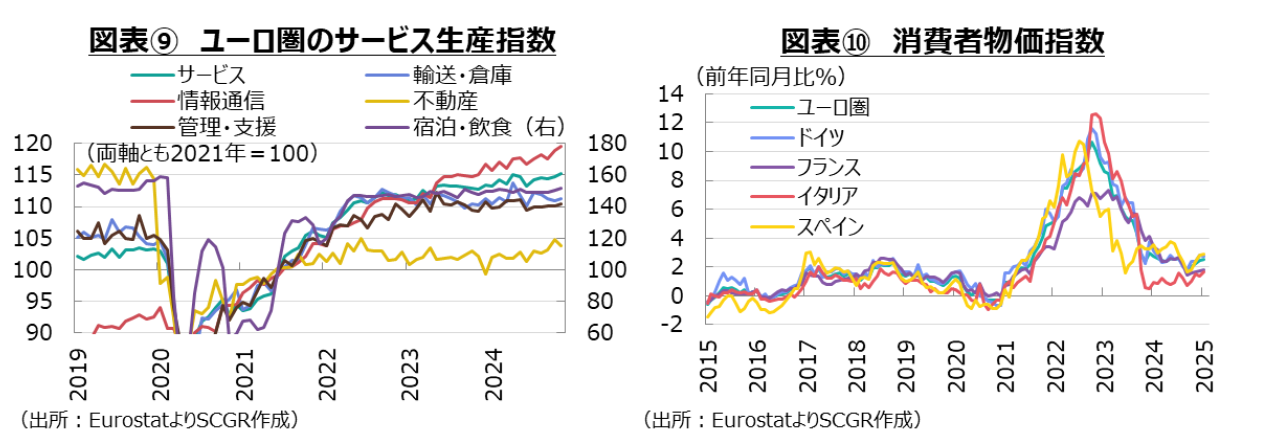

また、サービス生産は、緩やかに増加している。ユーロ圏の11月のサービス生産指数(前月比+0.3%)は2か月連続で増加、年初の水準を上回っている(図表⑧)。ドイツ(+0.1%)やイタリア(+0.1%)、フランス(+0.5%)、スペイン(+0.2%)は増加した。ただし、ドイツやイタリアが2024年半ばから横ばいだった一方で、フランスやスペインは増加基調にあった。産業別に見ると、11月の宿泊・飲食サービス(+0.9%)や管理・支援サービス(+0.4%)が5か月連続で増加し、情報通信(+0.6%)が2か月連続で増加した(図表⑨)。それに対して、不動産(▲1.0%)が3か月ぶりに減少した。水準を見ると、不動産が2022年以降、おおむね横ばいとなっている一方で、情報通信が右肩上がりを維持しているなど、サービス業によっても状況は異なっている。

先行きについて、製造業を中心とした生産は引き続き弱めの動きとなる一方で、サービス生産は比較的底堅く推移するだろう。成長ペースが鈍いとはいえ、海外経済は成長するため、製造業の生産はいずれ底を打ち、反転すると期待される。しかし、米国の関税政策によって、そうしたシナリオが崩れるリスクが高まっている。ユーロ圏企業は生産移管などを進めてきたものの、悪影響からは逃れられない。特に懸念されているのは、米国の関税政策によって、国際市場において財の流れが変わることだ。米国に輸出されるはずだったユーロ圏外国・地域の安価な商品が流入すれば、価格競争が激化することもありうる。そうした下振れが現実のものとなれば、消費者マインドを通じて個人消費も弱含み、サービス生産も下振れしやすいだろう。

物価上昇率は、やや拡大している。2月の消費者物価指数(前年同月比+2.4%)は5か月ぶりに縮小した(図表⑩)。エネルギー価格の反動などもあって、上昇率は2024年9月(+1.7%)から再び2%を上回っている。上昇率が2024年末から2025年初めにかけて拡大することは、ECBも想定していたため、2月の縮小はそうした見方を裏付けるものになった。

物価の基調はまだ底堅い。実際、食品とエネルギーを除く消費者物価上昇率(+2.6%)は1月から▲0.1pt縮小したものの、2024年以降、おおむね3%弱で推移している。ただし、この1年間、4%前後の伸び率で安定してきたサービス価格は2月に+3.7%まで縮小したように、変化の兆しも見えている。

先行きの物価について、押し上げ圧力が次第に緩和していくと予想される。1月の生産者物価指数(+1.8%)は2か月連続のプラスとなった。それ以前の低下分が、今後の時間差をもって、消費者物価に表れるだろう。ただし、まだ上昇率は小さいため、川上から川下への押し上げ圧力はそれほど強くないだろう。後述のように、2025年には賃金上昇率が鈍化する見通しであるため、物価の基調も次第に弱まると予想される。また、1年先の期待インフレ率は2%台後半で安定している。コロナ禍直後の2%前後に比べるとやや高いものの、これまで緩やかに低下してきた。これらを踏まえると、先行きの物価上昇率は当面やや高い伸びが続き、その後、ECBの2%の中期目標に向かって縮小すると予想される。

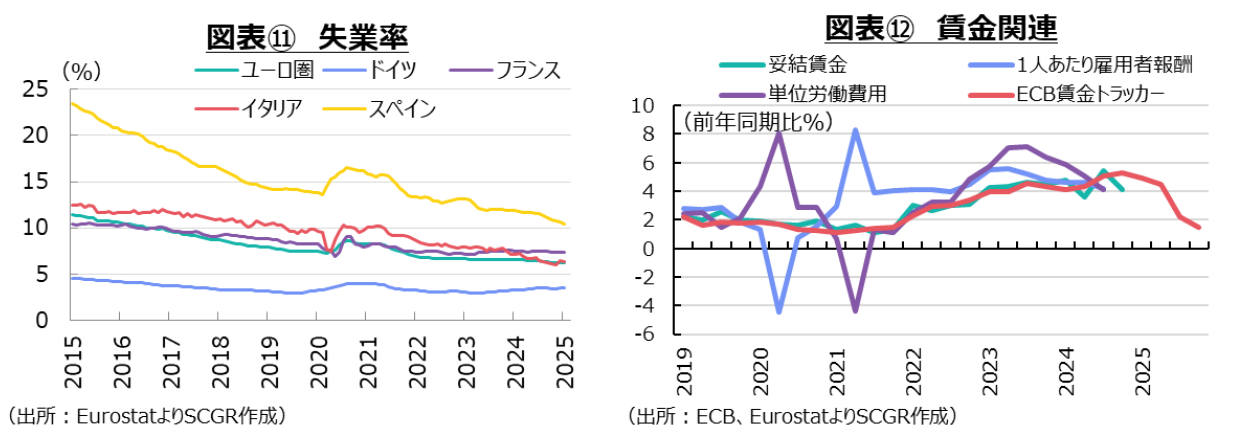

雇用環境は、回復している。1月の失業率(6.2%)は、おおむね横ばい圏を推移している(図表⑪)。また、低水準を維持しており、雇用環境は底堅い状態と言える。ドイツ(3.5%)やフランス(7.3%)、イタリア(6.3%)、スペイン(10.4%)などはそれぞれの国の低水準をおおむね保っている。ただし、雇用環境には、変化の兆しも見えている。例えば、2022年以降も全体の失業率が低下してきた一方で、25歳以下の失業率は横ばいとなった。コロナ禍前と比べて若年失業率は低水準であるものの、2023年に比べるとやや高い。

また、一部の企業が足元にかけて、雇用・採用を調整していることも明らかになっている。ECB調査(ECB「Economic Bulletin Issue1, 2025」)によると、主要な製造業企業がレイオフなど実施するとともに、新規採用に慎重になっている上、正規雇用への転換率は低下している。失業率は低水準であり、労働市場の需給はひっ迫している状態にあるものの、人手不足という企業からの声は少なかった。そうした中で、労働者も、転職を躊躇(ちゅうちょ)し始めていると報告された。

先行きの雇用環境は当面、堅調に推移するだろう。ただし、一部の企業は採用などに慎重になっているため、雇用環境がやや悪化する方向にあるのだろう。また、賃金については、これまでの労使交渉の結果を踏まえると、当面高めの上昇率が続くだろう(図表⑫)。ただし、2025年後半になると、それもコロナ禍前のような伸び率に落ち着き始めると予想される。

4.試される欧州の団結

ECBは3月6日に、政策金利を0.25%引き下げることを決定した。2024年6月の利下げ開始以降、中銀預金金利は計1.5%分引き下げられて、2.5%になった。声明文では、「ディスインフレプロセスは想定通り進んでいる」と、物価上昇率がECBスタッフの見通しにおおむね沿っていると評価されている。ただし、ECBスタッフの見通しによると、消費者物価指数は2025年に前年比+2.3%、2026年に+1.9%、2027年に+2.0%と予想されており、2025年は前回から0.2pt上方修正され、ECBの中期目標に戻るのは従来の2025年内から2026年前半に後ずれした。

現在の中銀預金金利(2.5%)を踏まえれば、あと0.5%程度引き下げられる可能性が残っている。例えば、ECBによると、景気を熱しも冷やしもしない中立金利は1.75~2.25%程度と推計されているからだ(ECB「Economic Bulletin Issue1, 2025」)。その一方で、政策金利が中立水準に近付いてきたことで、ECBはより慎重な姿勢も見せ始めている。声明文では「金融政策は実質的に制約的ではなくなりつつある」と、前回までの「引き締め的」という表現から修正した。もちろん、ECBは引き続き、データ依存で会合ごとに判断する姿勢を維持している。政策金利の決定についても、入手する経済・金融データに基づく物価見通し、物価の基調、金融政策の伝達力の評価に基づくという方針を変えていない。文字通り、状況に応じて金融政策を決定する姿勢を示している。

ECBの金融政策のかじ取りは、難しい局面を迎えている。これまでは景気と物価のトレードオフを考えることが重要だった。しかし、現在ではラガルドECB総裁の記者会見でも指摘されたように、米国の関税政策などを巡って高まる不確実性を考えなければならない。声明文でも、「データ依存で会合ごとのアプローチに従う」の前に、「特に不確実性が高まる現状では」という文言が追加されたほどだった。ただし、ユーロ圏と言っても、経済成長率や物価上昇率などは、国によって異なっている。その状態でも、国によって異なる政策金利を、欧州全体にあてはめることはできない。結果として、金融政策の引き締め具合が強い国もあれば、弱い国もある。

こうした中では、団結して政策を実施していくことがますます重要になるはずだ。欧州の米国依存度を低下させる上で重要課題となった国防費の増額の背景には、財政赤字の拡大という問題もある。国防費の増額、すなわち政府支出の増加によって、景気が下支えされるという見方がある一方で、財政赤字の拡大が金利上昇をもたらすという懸念もある。特に、ドイツが基本法(憲法)によって、財政赤字GDP比を0.35%に抑えることになっているものの、GDP比で1%を超える国防費を例外扱いにする案で、キリスト教民主・社会同盟(CDU・CSU)と社会民主党(SPD)が合意したことをきっかけに、ドイツの10年債金利が上昇したことで、そのような懸念が強まった。欧州の基準となるドイツの金利が上昇することで、他国の金利にも上昇圧力がかかる。特に、それは財政健全化を進めている欧州諸国にとって、金利上昇は重荷になることは間違いない。

一方で、EUは競争力強化方針を発表したり、行政手続きの簡素化などを発表したり、理念重視から現状に即した見直しも行っている。気候変動対策などは現実を見据えた路線に修正しつつ、コロナ禍後の物価高騰対策から、米国依存度の低下と欧州自立度の向上などへ課題が移りつつある中で、経済をいかに成長させられるかがユーロ圏経済の喫緊の課題になっている。企業から見れば、外部環境や競争条件が不可逆的に変わる可能性もあるため、慎重な状況判断と決断に迫られるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.