関税では解決しない

概要

- 米国経済は、底堅く推移している。足元の経済成長をけん引してきた個人消費は、見た目ほど強くない可能性がある。関税引き上げ前の駆け込み需要が見られた上、それに伴う価格上昇が意識されて、足元にかけて消費者マインドが悪化し、期待インフレ率も上昇しつつあり、消費者は先行きへの懸念を募らせている。

- トランプ政権は、関税政策を1月末から相次いで発表してきた。ただし、関税政策を巡っては内容が二転三転することも多く、実際にどこまで何が適用されるかわかりにくい点が多い。こうした状況もあって、米国経済は2025年Q1の減速後に、緩やかな回復が期待されるものの、その確からしさは低下している。景気減速と物価の高止まりによって、スタグフレーションへの懸念も一部で強まっており、金融政策のかじ取りが今後難しくなる恐れもある。こうした経済環境は企業にとってリスクであるものの、供給網の再編など成長のチャンスでもあるため、注意深く見ていくことが重要だ。

1.関税では解決しない

米国経済は、底堅く推移している。2024年Q4の実質GDP成長率(前期比年率+2.3%)は2022年Q2以降、11四半期連続のプラス成長を記録した。内訳を見ると、年末商戦など個人消費にけん引される形の経済成長だった。FRB(連邦準備制度理事会)の「地区連銀経済報告(ベージュブック)」(2025年3月)によると、全12地区のうち4地区が緩慢もしくは緩やかな成長、6地区が横ばい、2地区がわずかに縮小しており、地区によって景気に差が見られている。

ただし、個人消費の基調は見た目ほど強くないようだ。トランプ政権の関税引き上げに伴う価格上昇を見越した駆け込み需要によって、個人消費が押し上げられた一面がある。前述のベージュブックでも、個人消費は低調で、必需品に対しては底堅い需要がある一方で、消費者は必需品以外の裁量的商品の価格上昇に敏感になっていると報告された。鶏卵など食料品の価格が上昇しており、食料品製造業や飲食店などはその価格上昇を販売価格に十分転嫁できない状況が続いている。実際、複数の地区の企業は、消費者への価格転嫁の難しさを報告していた。ただし、大半の地区で、関税引き上げに伴うコストは価格上昇につながると予想しており、すでに前もって価格を引き上げる動きもあるという。

物価上昇率はFRBの目標である2%に向かって縮小しつつあるものの、まだ2%まで距離を残している。2024年に拡大する場面もあり、ならしてみれば縮小方向にあるという「でこぼこ道」を歩んできた物価上昇率は、その状況からなかなか抜け出せていないようだ。関税の対象がどこまで広がるのか見通し難い中では、物価の道筋でも先行き不透感が増している。

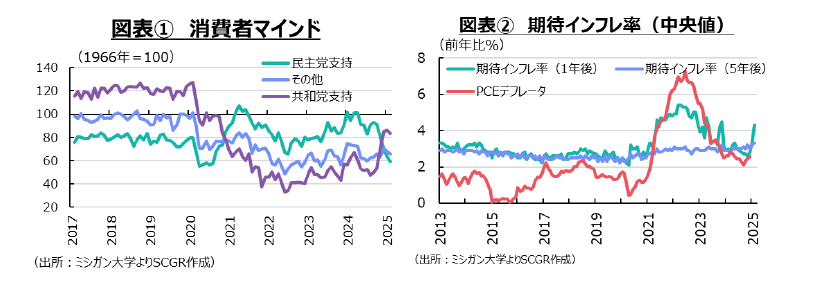

トランプ政権は、世界を相手に関税を武器に「取引」に持ち込み、国内の製造業の復活や雇用の拡大を目指している。その一方で、長期的な繁栄のためには、短期的な痛みがもたらされることにも言及している。しかし、バイデン前政権が支持率を低下させた一因が、物価高に伴う生活苦だったことを踏まえると、短期的な痛みは小さいとは言い難い。ベッセント財務長官は、関税による物価押し上げ効果が一時的だと説明している。しかし、それは物価上昇率についてであり、物価水準への影響は一時的ではない。エネルギー対策や規制緩和などほかの政策によって、物価上昇の悪影響が和らぐという見方もあるものの、短期的には関税の悪影響の方が大きく見えるだろう。関税引き上げによって物価高騰が再来すれば、トランプ政権は岩盤支持層のみにとどまり、次の中間選挙では敗北しかねない。実際、消費者マインドは足元で悪化している(図表①)。また、期待インフレ率も上昇した(図表②)。このように、消費者、すなわち有権者は先行きへの懸念を募らせている。

一方で、関税を課した場合、中国など相手国も報復措置を講じるケースがある。こうしたことを踏まえると、トランプ政権の目論見通りの成果が出ない可能性も否定できず、関税では問題を解決できないことが明らかになるだろう。しかし、トランプ政権にとって関税は最大の武器になっているので、当面、粘り強く関税引き上げを実施すると予想される。

2.足元の状況を整理

ここでは、個別の経済指標から、足元の経済状況を整理しておく。

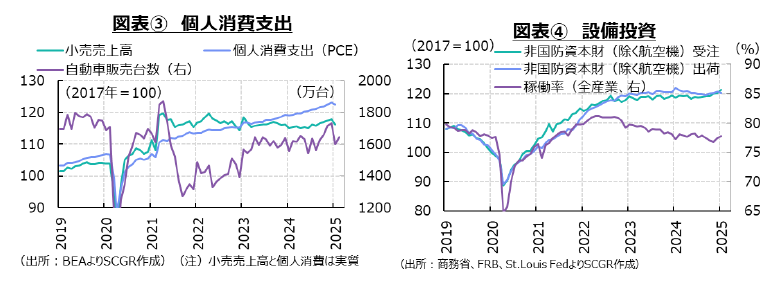

個人消費は、緩やかに増加している。1月の小売売上高(前月比▲0.9%)は5か月ぶりに減少した(図表③)。物価変動の影響を除くために消費者物価指数によって名目の小売売上高を実質化した実質小売売上高(▲1.3%)も4か月ぶりに減少した。年末商戦や関税引き上げ前の駆け込み需要などの反動が表れたようだ。また、1月の下落率は大きいものの、それ以前の4か月の上昇幅を踏まえれば、小売売上高の水準自体はまだ高い。

また、需要側から見た1月の実質個人消費支出(▲0.5%)は9か月ぶりに減少した。内訳を見ると、非耐久財(▲0.8%)に比べて、耐久財(▲3.4%)の下落幅が大きかった。耐久財では、自動車(▲6.0%)や娯楽財・乗り物(▲2.9%)の下落幅が大きかった。それに対して、サービス(+0.1%)は引き続き底堅く推移している。ただし、寒波などの悪天候の影響から、娯楽サービス(▲0.5%)の減少が目立った。

先行きの個人消費は、実質賃金が回復するにつれて、緩やかに増加すると期待される。しかし、前述のように、関税引き上げ前の駆け込み需要のはく落や関税による物価高による実質賃金の回復の遅れ、株価調整に伴う資産効果のはく落なども想定されるため、下振れリスクは小さくない。すでに、消費者は今後の物価高を警戒し始めていることも挙げられる。もちろん、実際にどのように政策が実行されるのかは依然として不透明な点もあるため、結果的に様子見姿勢が強まり、個人消費が弱含むことも想定される。

設備投資は、下げ止まりつつある。1月の非国防資本財(除く航空機)出荷(前月比▲0.3%)は4か月ぶりに減少した(図表④)。ならしてみれば、Q3の減少からQ4にかけて資本財出荷は持ち直してきたように見える。しかし、資本財の価格変動を除いてみると、Q4の実質値(前期比▲0.2%)はおおむね横ばい圏にとどまっていた。そのため、名目値ほど持ち直していなかったようだ。また、GDP統計上の固定資本投資(前期比年率▲1.4%)は、2022年Q4以来8四半期ぶりに減少した。内訳を見ると、構築物(+1.1%)が増加したのに対して、機械装置(▲9.0%)が減少した影響が大きかった。他方で、これまで堅調だった研究開発などを含む知的財産生産物(+0.0%)は横ばいにとどまり、2020年Q3以降の増勢を崩さなかったようだ。資材価格や金利の高止まりに加えて、トランプ政権発足前だったこともあり、政策の不透明感などから、企業が設備投資に様子見の姿勢をとっていたと考えられる。

先行きの設備投資は、緩やかに持ち直すと期待されるものの、その下振れリスクは依然として大きい。1月の非国防資本財(除く航空機)受注(+0.8%)は3か月連続で増加した。出荷とは異なって、明確に増加する動きが見られている。ただし、1月の設備稼働率(77.8%)は、直近ピークの2022年9月(81.1%)から低下しており、2000~19年平均(77.3%)をわずかに上回っているにすぎない。そのため、設備の不足感はあまりなく、設備投資需要もそれほど強くない。しかし、半導体関連などデジタル化の推進に必要な投資は実施される一方で、グリーン化投資については揺り戻しもあり、バイデン前政権下のEVや脱炭素化支援策は大きく変わると予想される。これらの道筋がある程度見えるようになるまで、企業は設備投資に慎重な姿勢を保つだろう。

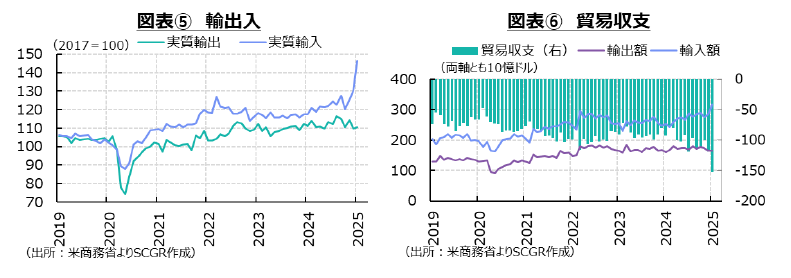

輸出は、足踏みしている。1月の実質輸出(前月比+0.4%)は、2か月ぶりに増加した(図表⑤)。実質輸出は、8月を直近ピークにしておおむね横ばい圏を推移している。一方で、輸出価格は2023年頃からおおむね横ばいであるため、価格以外の要因、例えば海外需要自体の弱さなどが実質輸出の伸びを抑制していると考えられる。

それに対して、実質輸入(+12.4%)は3か月連続で増加した。名目の輸入額も2桁増(+12.5%)と大きく伸びた。関税引き上げ前の駆け込みが表れたようだ。もちろん個人消費など内需が強いわけではないため、この増分は今後はく落する可能性が高い。

一時的とはいえ、輸入が増えたことによって、貿易赤字も大幅に拡大した(図表⑥)。この赤字拡大は一時的なものと考えられるものの、関税が実際にどこまで輸入を減らし、輸出を増やすのかは定かではない。米国が輸入しているものには、工場などの生産能力がなくて、米国で生産できないものもある。その国内生産を開始するためには、工場建設などを含めて設備投資が必要になるので、短期間で実現できるものではない。

先行きについて、輸出は当面足踏み状態を継続するとみられる。海外景気が必ずしもさえないことに加えて、関税政策を巡って実施される他国の報復措置が米国の輸出に下押し圧力をかける。実際、カナダの一部で見られる不買運動などがどこまで広がるか見通し難いものの、報復措置などが米国の輸出に下押し圧力をかけることは確かだろう。

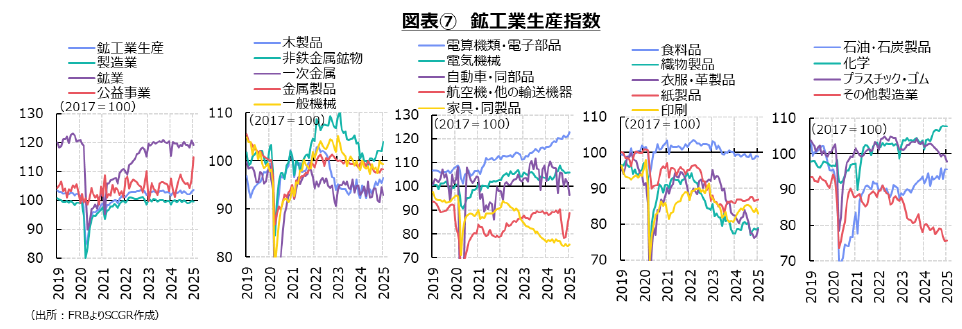

生産は、持ち直しつつある。1月の鉱工業生産指数(前月比+0.5%)は、2か月連続で増加した(図表⑦)。内訳を見ると、公益事業(+7.2%)が2か月連続で増加したのに対して、製造業(▲0.2%)は2か月連続で減少、鉱業(▲1.2%)は2か月ぶりに減少した。寒波による暖房需要の拡大などが、公益事業の生産を押し上げたのだろう。

製造業のうち耐久財(▲0.0%)は、横ばいにとどまった。電算機類・電子部品(+1.5%)が2か月連続で増加、木製品(+1.2%)や非鉄金属鉱物(+1.9%)が2か月ぶりに増加した。また、ストライキの影響がはく落しつつある航空機類(+6.0%)が3か月連続で増加した一方で、自動車(▲5.2%)や一般機械(▲0.1%)は2か月連続で減少した。また、非耐久財(▲0.3%)は、2か月ぶりに減少した。食品(▲0.2%)は3か月ぶりに減少し、石油・石炭製品(▲0.1%)も2か月ぶりに減少した。化学工業(+0.0%)は横ばいにとどまり、衣服・革製品(+2.6%)の2か月連続増加が目立った。

先行きについて、まだ受注残が高水準を維持しているため、それを消化することで一定の生産水準を維持できるとみられる。ただし、1月の製造業受注(+1.7%)は3か月ぶりに、受注残(+0.2%)も2か月ぶりに増加したものの、政権発足前の様子見などから2024年末にかけてやや弱い動きとなっていた。そのため、今後の関税政策や半導体支援策などによっては、生産への下押し圧力が強まることも十分想定される。

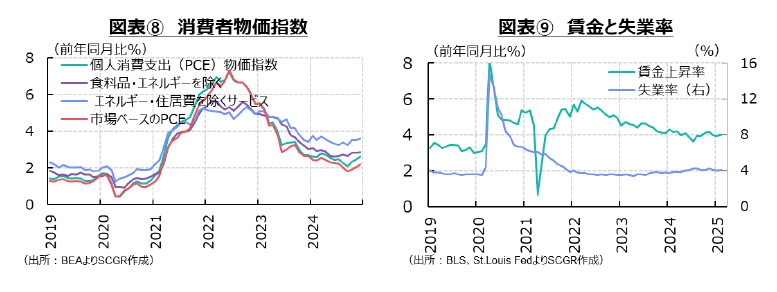

物価上昇率は、やや拡大している。1月の個人消費支出(PCE)物価指数(前年同月比+2.5%)は、9月(+2.1%)から3か月連続で上昇率を拡大させた後、1月に小幅に縮小した(図表⑧)。内訳をみると、財(+0.6%)が10か月ぶりにプラスに転じた。耐久財(▲1.2%)が20か月連続で下落している一方で、非耐久財(+1.6%)は3か月連続で上昇した。また、エネルギー(+1.0%)は6か月ぶりにプラスに転じた。それに対して、サービス(+3.4%)はこれまでの4%弱から上昇率を縮小させた。まだ3%台の伸びとはいえ、上昇率がやや縮小した点が注目される。

物価の基調を見ると、食料品とエネルギーを除くコア指数(+2.6%)は、12月(+2.9%)から縮小し、24年6月以来の低い伸び率になった。市場ベースのPCE物価指数(+2.2%)と1月と同じであり、9月(+1.8%)から拡大したままの姿になっている。物価上昇率が目標の2%からさらに離れる動きにはならなかったものの、2%までまだ距離を残していることには変わりない。ただし、家賃とエネルギーを除くサービス(スーパーコア、+3.1%)は、それ以前(+3.5%前後)からやや縮小しており、サービス価格伸びが今度鈍化するかもしれない。

こうしたことを踏まえると、物価上昇率は当面、2%からやや距離を残して推移する可能性が高い。懸念されるのは、追加関税がインフレ圧力になることだ。もちろん、関税率が引き上げられても、ドル高・他通貨安などによって相殺される可能性もある。また、企業が原材料コスト高をそのまま販売価格に転嫁させることも難しくなりつつある。ただし、関税については、企業が外部要因として明確な説明ができることもあり、「地区連銀経済報告」によると、企業はそのまま消費者に転嫁するという声もあった。そのため、どこまで物価圧力として顕在化するかは読み切れないものの、追加関税が物価の押し上げ圧力になることの確からしさは高いだろう。

雇用環境は、回復している。2月の非農業部門雇用者数(前月比+15.1万人)は増加基調にある(図表⑨)。足元の3か月移動平均は20.0万人となり、10万人台前後だった2024年半ばから持ち直した。産業別に見ると、専門・ビジネスサービス(▲0.2万人)や娯楽・接客業(▲1.6万人)が2か月連続で減少したのに対して、教育・ヘルスケア(+7.3万人)や製造業(+1.0万人)や建設業(+1.9万人)などが増加した。連邦政府の人員削減計画もあり、今後雇用環境が悪化することが懸念されている。連邦政府から州政府や民間企業へ労働力が円滑に移動するか不透明な部分があるからだ。また、失業率(4.1%)は1月から0.1ptの上昇にとどまった。2024年半ばにかけて上昇する動きが見られたものの、足元では再び落ち着いており、4%台で推移している。

その一方で、労働需要も落ち着きつつある。1月の求人件数は774.0万件(12月から+23.3万件)と、2019年平均(715.4万件)よりも高かった。しかし、2024年1月(846.8万件)よりも少なく、求人件数自体は減少傾向にある。コロナ禍後の人手不足の記憶が企業に残っているため、レイオフなどに慎重になっている面もある。

1月の平均時給は前年同月比+4.0%となり、12月から0.1pt拡大した。2024年4月以降、おおむね4%前後で推移しており、まだ賃金上昇率は高止まりしている。また、瞬間風速と言われる前月比は+0.3%で、1月(+0.4%)からやや減速した。ただし、2019年平均(+0.2%)よりもまだ高い伸び率になっている。

総じてみれば、雇用・所得環境は、底堅く推移している。しかし、足元にかけて、労働需要は一時に比べて落ち着きつつあり、流動性も低下している。先行きについて、当面底堅く推移すると予想されるものの、景気動向によっては雇用環境が悪化することが懸念される。また、トランプ政権の連邦政府の人員削減や移民規制政策などの影響も、懸念材料としてあげられる。それらが雇用環境のどのような影響を及ぼすのかも注視する必要がある。

3.政策次第

トランプ政権は、1月末から関税政策を相次いで発表してきた(図表⑩)。メキシコやカナダ、中国への追加関税をはじめとして、鉄鋼・アルミニウム製品、自動車、半導体、医薬品、銅、木材などの製品に対する関税強化・検討なども指示されている。メキシコ・カナダへの25%追加関税は2月3日に1か月延期された一方で、中国への10%追加関税は発動された。また、メキシコ・カナダへの25%追加関税は3月4日に発動されたものの、6日にはUSMCA適用品に限って4月2日の相互関税の発動まで延期されることになった。もちろん、中国への追加関税は予定通り実施され、2月分と合わせると計20%の追加関税となった。これに対しても、中国は3月4日にも農産物に対して最大15%の関税を課すなど対抗措置をとっており、第1次政権時のような米中貿易戦争の様相を見せつつある。

ただし、関税政策を巡っては、発表内容が二転三転することも少なくなく、実際にどこまで何が適用されるか、わかりにくい点が多い。今後の鉄鋼やアルミニウム製品、自動車、半導体、銅など関税の対象が拡大するものの、どのように適用されるのかは不透明だ。また、さらに対象品目が拡大する可能性も否定できない。相互関税では、関税だけではなく、非関税障壁も考慮するという意見もある。先行き不透明な米国の関税政策に当面、振り回される状況が続くということだけは確かだ。

関税政策は、経済成長に下押し圧力を、物価には押し上げ圧力をかけるだろう。足元では、すでに個人消費や企業の駆け込み需要が出ており、その後反動減が表れると予想される。問題はその先が見え難いことだ。その反動減の後の水準は、2024年よりも低下する恐れがある。関税政策は結果として、供給減少や物価の上昇を通じて米国経済に跳ね返り、これまで物価高騰の痛みに直面してきた米国民をさらに苦しめる恐れがある。国内製造業は稼働率を上げるなどすぐに対応できる面と、そもそも生産能力がなく対応できない面もあるからだ。しかし、そうした状況をトランプ政権の失政と見るか、相手国が原因と見るかで、米国社会の分断も大きくなり、中間選挙の結果も変わるだろう。

こうした状況では、景気減速と物価の高止まりによって、スタグフレーションへの懸念が強まり、金融政策のかじ取りも難しくなる恐れがある。金融政策は緩和的になるのか、物価抑制のために引き締め的になるのか、判断が難しくなるだろう。文字通り、経済・物価動向次第という対応が、発表される経済指標の解釈を巡って一喜一憂し、金融市場のボラティリティを拡大させる恐れもある。

このように、足元で米国経済は緩やかに成長しつつも、減速感を強めている。実際、アトランタ地区連銀のGDP Nowによると、個人消費など織りこんだ3月3日以降の予測では、2025年Q1の実質GDP成長率はマイナスになると予想されている。2025年Q1の減速後に、緩やかな回復が期待されるものの、その確からしさは低下している。こうした経済環境は企業にとってリスクであるものの、供給網の再編など成長のチャンスでもあるため、注意深く見ていくことが重要だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.