追加利上げと追加関税

調査レポート

概要

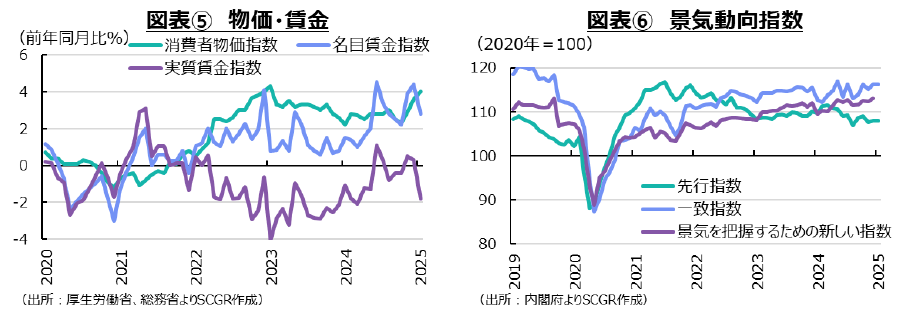

- 日本経済では、個人消費など、内需に足踏みが一部残る中で、全体としては緩やかに回復している。2024年Q4の実質GDP成長率は3四半期連続のプラスになった。しかし、その内訳を見ると、個人消費が力強さを欠く上、輸入の減少が成長率を押し上げており、内容は必ずしも良くない。

- 先行きの日本経済は、緩やかな回復を続けると期待される。ただし、景気先行指数もさえない動きをしていることもあり、回復ペースは鈍く、下振れリスクも大きいと考えられる。特に、日本銀行の追加利上げと米国の追加関税が注目される。こうした中で成長押し上げ要因として期待されるのは、賃金上昇だ。実質的な購買力が回復し、賃金や物価が上昇することが前提条件として織り込まれるようになれば、これまでとは異なる前向きな行動が企業や家計に広がるだろう。

1.二つの追加

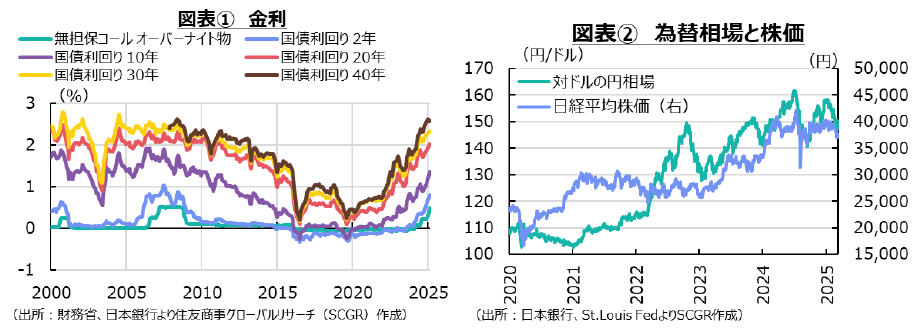

引き続き、日本経済において二つの「追加」が懸念される。一つ目は、日本銀行の「追加利上げ」だ。政策金利は足元で0.5%程度まで引き上げられた。先行きについて、展望レポートで示した経済・物価の見通しが実現していけば、引き続き政策金利を引き上げる方針は、今のところ維持されている。3月上旬のトランプ大統領の円安けん制発言もあり、今後も利上げが続き、今回の利上げ局面で最終的に1%超まで引き上げられるという見方も広がっている。実際、中立金利が▲1~+0.5%程度、物価上昇率が2%ならば、政策金利は1~2.5%程度になると、植田日銀総裁が説明したこともあり、金利見通しの目線が徐々に上方修正されてきた。物価上昇率が高いこともあり、景気が緩やかな回復を維持して、2025年度も高めの賃金上昇が続くという確度が高まれば、という条件つきながらも、半年に1回程度の利上げは十分あり得るという認識が、これまでのところ市場で大勢となっている。そうした追加利上げ観測もあり、10年債利回りは、3月に入ると1.5%超と2008年10月以来の高水準まで上昇した(図表①)。30年債利回りも2.6%と2008年6月以来の高水準、40年債利回りは2.9%と2007年に40年債の発行を開始して以来の最高水準になった。確実に金利がある世界になっている。

もう一つは、米国による「追加関税」だ。日本が関連するところでは、鉄鋼・アルミニウム製品に対する25%の追加関税が3月12日に発動された。また、4月には相互関税なども発表される。関税に加えて、日本の自動車や農畜産物などの安全性・環境規制などが非関税障壁として挙げられており、それに応じた関税が課せられる可能性がある。そのほか、自動車や半導体、医薬品、銅製品などに対する追加関税への言及もあり、それらの概要はまだ明らかではない。

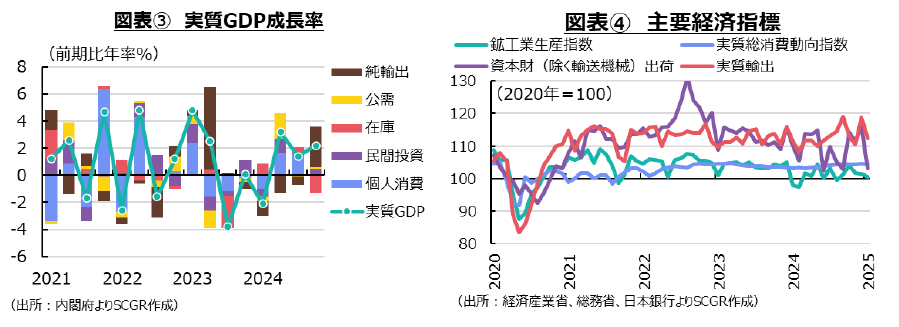

こうした二つの追加が先行き不透明感をもたらす中で、3月になると日経平均株価は3万7,000円割れまで下落し、対ドルの円相場は11日に1ドル=146円50銭台と、約5か月ぶりの円高・ドル安水準を付けるなど、金融市場の変動が激しくなってきている(図表②)。実体経済に及ぶリスクを先取りしている一面があるため、実体経済の足元の状況を整理しつつ、先行きを考えることがますます重要になっている。

2.足元の景気

日本経済は、個人消費など内需に足踏みが一部に残る中で、全体としては緩やかに回復している。内閣府『四半期別GDP速報(2次速報)』によると、2024年第4四半期(Q4)の実質GDP成長率(前期比年率+2.2%)は3四半期連続のプラス成長になった(図表③)。2024年を振り返ると、春先の自動車の認証不正問題に加えて、8月の南海トラフ地震臨時情報や大型台風など、純粋な景気循環とは異なる要因が成長の重石になってきたものの、見た目としては、成長を維持してきた。

しかし、内訳を見ると、必ずしも楽観視はできない。例えば、2024年Q4の個人消費は前期比+0.0%と横ばいだった。その中身を見ると、2024年10月から「東京ゼロエミポイント」の還元額の拡充(従来の最大2.6万円から最大8万円)や利便性の向上(商品券など事後適用から店舗での値引き)などもあって、冷蔵庫やエアコンなどの耐久財消費(+3.5%)が伸びた。それに対して物価高騰の影響などから、衣類や家庭用品など半耐久財(▲1.5%)や、食料品などの非耐久財(▲0.3%)は減少した。年末年始の長期休暇の宿泊需要などが下支えとなったものの、サービス消費(▲0.1%)は横ばい圏にとどまり、力強さは見られなかった。このような個人消費などの弱さもあって、内需の寄与度(▲0.2pt)は経済成長の下押し要因になった。

その一方で、外需の寄与度(+0.7pt)は押し上げ要因だった。しかし、これも内容が悪く、輸出(前期比+1.0%)の増加以上に、輸入(▲2.1%)が減少した影響が大きかった。GDPから控除される輸入が減少したことで、GDPが+0.5pt押し上げられており、内需の弱さを映している部分もある。

このように経済成長を維持しているものの、必ずしも内容が良くないため、先行きに懸念を残す結果となった。今後の追加利上げや追加関税なども下振れリスクになる恐れがあるため、状況を丁寧に把握し、対応していく必要性がますます高まっている。そこで、以下では足元の状況を、個別の経済指標から確認しておく(図表④)。

個人消費は、緩やかに持ち直している。1月の実質総消費動向指数(前月比▲0.1%)は2か月ぶりに減少した(総務省「消費動向指数」)。足元ではやや勢いを欠くものの、2024年3月を底にしてQ2以降、ならしてみれば緩やかに持ち直してきた。2024年末にかけて季節商材が動いた半面、物価高騰が引き続き重荷だった。特に、米や生鮮野菜などを中心に食料品価格が高騰する中で、電気代やガス代なども補助金が切れたこともあり、生活必需品の価格上昇が消費者の負担になった。

実際、2月の消費者態度指数(35.0)は3か月連続で低下し、景気の現状判断DI(家計動向関連、44.5)も2か月連続で低下した(内閣府「消費動向調査」、「景気ウォッチャー調査」)。豪雪など天候要因に加えて、食料品価格の上昇、4月から酒類の値上げも予定されていることもあり、当面財布の紐は堅そうだ。供給側から見た1月の小売業販売額(前月比+0.5%)は2か月ぶりに増加したものの、一進一退の状況にある(経済産業省「商業動態統計」)。ドラッグストア販売額のうち食品や健康食品が増加するなど、引き続き安いものを買い求める節約志向も見られている。

先行きについて、緩やかな回復に向かうと期待される。ただし、足元で実質賃金が再びマイナスになったように、実質賃金の回復の道のりは長い。2025年度の春闘も高めの賃上げ機運が継続したため、今後の賃上げも期待される。しかし、賃金上昇が物価上昇に追いつき、ここ2年以上で失われた購買力をどこまで回復させるかは依然として不透明だ。

設備投資は、持ち直しの動きがみられる。1月の資本財(除く輸送機械)出荷(前月比▲11.0%)は2か月ぶりに減少した(経済産業省「鉱工業指数」)。企業の設備投資計画(日銀「短観」)は底堅さを保っており、投資意欲は損なわれていない。しかし、資材・建材価格の上昇や人手不足によって、設備投資が計画ほど進まなかったケースも少なくない(内閣府・財務省「法人企業景気予測踏査」)。また、天候要因に加えて、米国の関税政策など先行き不透明感も高まっており、企業は一部で様子見姿勢を強めている。

先行きの設備投資は一部に弱さを残しつつ、緩やかに持ち直すのだろう。民需(船舶・電力を除く)受注額はQ2(前期比▲0.1%)~Q3(▲1.3%)に2四半期連続で減少した後、Q4(+2.9%)に持ち直したようだ(内閣府「機械受注統計」)。受注額は、設備投資に比べて半年程度先行するため、2025年上半期の設備投資は鈍い動きになるだろう。また、2025年Q1(▲2.3%)は2四半期ぶりに減少する見通しであるため、設備投資の力強い回復も想定し難い。デジタル化やグリーン化、省力化などに対する投資のニーズがある一方で、国内生産能力の調整や従来型の投資の削減などもあり、全体として設備投資が増加するかは見通し難い。ただし、金利は上昇しているものの、明確に資本コストを押し上げて、設備投資を抑制する段階に至っていないことが下支え要因になり得る。

輸出は、持ち直しつつある。1月の実質輸出(前月比▲5.5%)と輸出数量指数(▲8.3%)は、2か月ぶりに減少した(日本銀行「実質輸出入の動向」、内閣府「輸出・輸入数量指数」)。10~11月の減少の反動で12月に増加していた勢いがなくなったようだ。また、2025年の春節(1月28日~2月4日)が、2024年(2月10~17日)よりも早かったため、輸出が減少する時期が前倒しになったことも減少の一因だろう。

先行きについて、緩やかな持ち直しが当面続くと期待されるものの、下振れリスクが大きくなっている。まず、国内供給能力の縮小に伴う輸出の天井も低下しているため、コロナ禍前の水準から大きく上振れることは想定できない。また、米国の関税政策によって、輸出は下押し圧力を受けやすいことも挙げられる。鉄鋼やアルミ製品などへの25%への追加関税は3月12日に関税割り当てがなくなり、追加関税の対象品目も拡大された。どこまで悪影響が広がるか読み切れないものの、下押し圧力になるに違いない。実際、港湾などをはじめとして輸出の現場での混乱が懸念される。さらに、これまで輸出をけん引してきた中国向けの半導体製造装置の輸出が、今後一服する可能性も想定される。

生産は、足踏みしている。1月の鉱工業生産(前月比▲1.1%)は、3か月連続で減少した(経済産業省「鉱工業指数」)。全15業種中、生産用機械(▲12.3%)や電子部品・デバイス(▲5.4%)、電気・情報通信機械(▲3.1%)など9業種が減産した。増産は自動車(+6.9%)や鉄鋼・非鉄金属(+2.3%)など6業種にとどまった。

また、第3次産業活動指数(前月比+0.1%)は、12月に5か月ぶりに上昇した。ただし、9~10月は横ばいであり、12月の水準は2024年1月を上回っている。また、広義対個人サービス(▲0.2%)は2か月ぶりの低下、広義対事業所サービス(+0.4%)は2か月ぶりの上昇と、産業によって方向が異なったものの、ならしてみれば底堅く推移している。

先行きの鉱工業生産は一進一退の状態から、緩やかな持ち直しに転じると期待される。今後、半導体など電子部品・デバイスなどの生産の増加も期待される。経済安全保障の観点などから各種補助金が投じられており、設備投資が実施されているからだ。例えば、九州では補助金が投じられた半導体工場の建設をきっかけに、周辺に関連産業などが集積しつつあることも挙げられる。しかし、下振れリスクはさらに大きくなっている。米国の関税政策に加えて、それに対する報復措置などによって世界経済が減速する恐れがある。また、中国向け半導体製造装置の輸出の一服や、米国の対中半導体規制の強化なども懸念される。その一方で、第3次産業の活動は、引き続き底堅く推移するだろう。当面インバウンド消費は底堅く推移し、国内の個人消費も賃上げもあって次第に回復ペースを早めることが期待される。ただし、これらも為替相場や実際の賃金動向次第であり、下振れリスクは小さくない。

物価は、上昇率を拡大させている(図表⑤)。1月の消費者物価指数(前年同月比+4.0%)は、2023年1月以来となる4%台になった(総務省「消費者物価指数」)。電気・ガス・ガソリン補助金が期限を迎えたことで、光熱・水道費(+11.2%)が上昇した。また、米(+71.8%)やキャベツ(+192.5%)など食料費(+7.8%)の価格上昇が目立った。生活実感に近いとされる持家の帰属家賃を除く総合(+4.7%)はさらに高かった。

先行きの物価も高めの上昇率を継続させるだろう。2月の国内企業物価指数(前年同月比+4.0%)は、2か月連続で4%台になるなど、川上の物価上昇圧力が残っている(日本銀行「企業物価指数」)。企業も徐々に、原材料費に加えて人件費の価格転嫁を進められるようになっており、その流れが継続すれば、消費者物価の上昇が定着することになる。2025年度の春闘でも高め賃上げとなったので、それがいずれ販売価格である消費者物価に転嫁されるだろう。ただし、電気・ガス代補助金が切れるタイミングで、物価の変動が大きくなる点には注意が必要だ。

雇用環境は、底堅く推移している。1月の失業率(2.5%)は、2024年末から横ばいで推移しており、低水準を維持している(総務省「労働力調査」)。2024年半ばにかけて労働需要の軟化を示唆した有効求人倍率(1月1.26倍)は、足元にかけてやや持ち直している(厚生労働省「一般職業紹介状況」)。人手不足が継続しており、底堅い雇用環境が崩れる兆しはまだ見えていない。

また、1月の名目賃金(前年同月比+2.8%)は、ボーナスの反動減もあって、12月(+4.4%)から上昇率を縮小させた。内訳を見ると、所定内給与(基本給、+3.1%)が32年3か月ぶりの高い伸び率になったことが注目された。それに対して、実質賃金(▲1.8%)は3か月ぶりにマイナスに転じた。これは、消費者物価指数(持家の帰属家賃を除く総合、+4.7%)が大きく伸びたためだった。実質賃金がプラス圏に定着するハードルが依然として高いことが改めて示された。

先行きについて、人手不足もあって、雇用環境は引き続き底堅く推移するだろう。また、所得環境は、持ち直しに向かうと期待される。2025年度の春闘も高めの賃上げとなり、賃上げ機運が続くと期待される。ただし、その賃上げが物価上昇を追い越せるかは見通し難い。

3.先行き:緩やかな回復の一方で、下振れリスクが大きい

先行きの日本経済は、緩やかな回復を続けると期待される。ただし、景気先行指数もさえない動きをしていることもあり、回復ペースは鈍く、下振れリスクも大きいと考えられる(図表⑥)。

追加利上げについては、これまでの経験を踏まえて、丁寧すぎる説明が行われ、市場に織り込まれるだろう。そのため、追加利上げに伴う金融市場の混乱というよりも、金利水準の上昇による痛みが広がることが懸念される。低金利下では、金利コストを考える優先度は低かったものの、これからはさらに金利コストをしっかりと考慮する必要がある。例えば、企業や家計の借入金利も今後負担感を増すだろう。

追加関税については、リスクしかない。1日もあれば、状況が目まぐるしく変更されることもある。ディールとしての関税と言えばそれまでであるものの、実際のビジネスを行っている立場からすると、対応がますます難しくなっている。そうした事態の積み重ねが、企業や家計の行動をより慎重にさせ、景気に下押し圧力をかける恐れがある。

そのほかにも、地政学的なリスクの高まりなど、考慮すべきことが多いことは言うまでもない。こうした中で成長を押し上げる要因として期待されるのは、2025年度の春闘を経た名目賃金が引き続き上昇することだ。それによって、実質的な購買力が回復し、賃金や物価が上昇することが前提条件として織り込まれるようになれば、これまでとは異なる前向きな行動が企業や家計に広がるだろう。そのためには、賃金がしっかりと上昇していく姿が確認されることが重要になる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.