輸出よりも重視すべき現地法人売上高への影響

調査レポート

概要

- 米国の関税政策を巡って、その影響については懸念しかない。ただし、円建て評価額が膨れてきた輸出額は、ドル建てや数量を見ると、実体として伸び悩んでいる。また、これまで増加してきた現地法人売上高も、足元で横ばいに転じている。このように転換点を迎えている日本企業の対外事業戦略において、米国の関税政策がこれまでの戦略を再考する契機になりうる。

- 米国の関税政策の影響は、輸出を通じて直接的なものと、アジアなどの現地法人とその取引会社を通じた間接的なものがある。特に後者の影響は把握し難く、対応が後手に回る恐れがある。その見え難いリスクを抱える中で、少なくとも4年間は米国の政策が変わらないのであれば、売上高の米国依存度を下げたり、供給網の組み換えを進めたりするなど、事業戦略の再考が必要になる。

1.伸び悩む輸出

米国の関税政策を巡って、その影響について懸念しかない。特に日本からの輸出が注目を集めがちだが、日本からの輸出よりも、むしろ現地生産や第三国からの輸出などへの影響が大きいだろう。

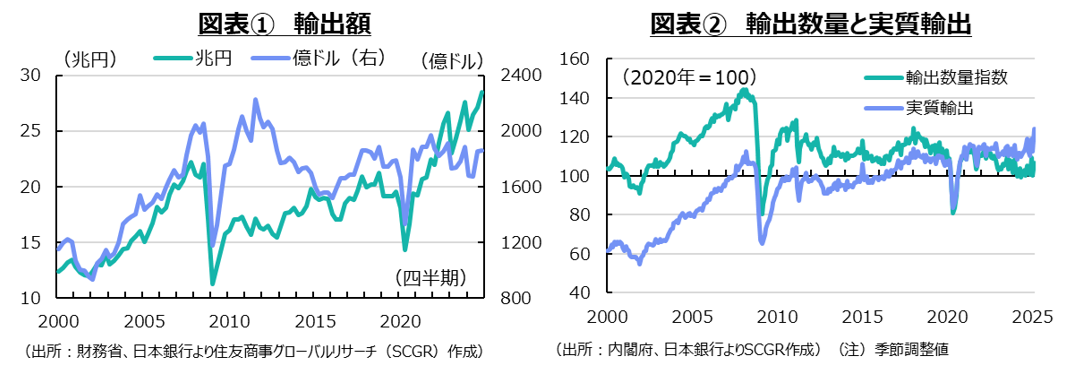

日本の輸出額は、足元にかけて年間100兆円規模まで拡大している(図表①)。そのため、日本企業は、貿易を通じて米国の追加関税の影響を大きく受けそうだ。しかし、ドル建て換算額を見ると、輸出額は2010年代後半から横ばいで推移しており、円建て換算とは異なった動きになる。輸出額は円安効果によって膨らんでおり、実体としては増加していない。

実際、輸出数量指数と実質輸出を見ると、2010年代以降の動きはおおむね横ばいで推移している(図表②)。輸出数量は2023年頃からむしろ水準を切り下げつつある。実質輸出は、品質調整を考慮した輸出物価指数で輸出額を割って算出されているため、品質の向上が輸出物価の上昇を抑えた結果、押し上げられたのだろう。それに対して輸出数量指数は、実際の数量により近い概念のため、数量の動きの鈍さを示している。

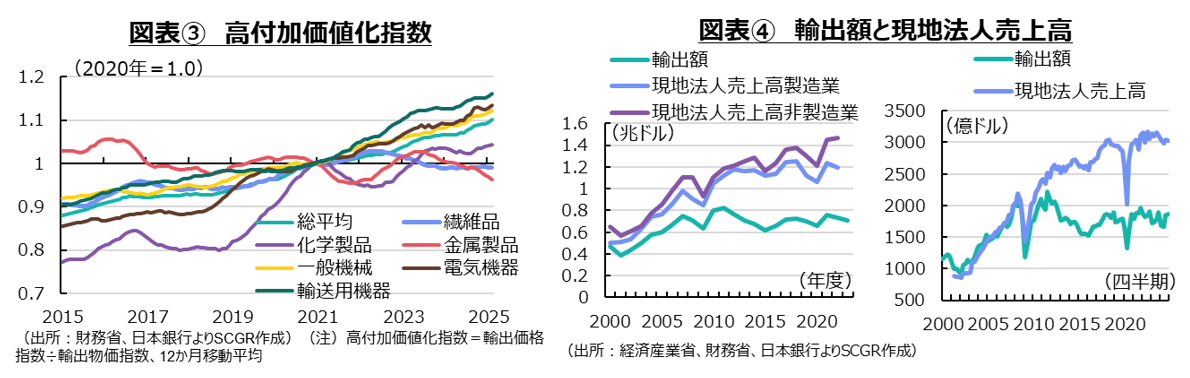

また、輸出額の拡大の一因として、コロナ禍後に販売価格が上昇したこともあげられる。コロナ禍後の物価高騰局面では、コスト増に伴う販売価格の上昇が注目された。その一方で、自動車など輸送用機器を中心に、高付加価値化に伴う価格上昇も見られた(図表③)。このように、複数の要因から輸出が金額として膨れてきたものの、数量など実体としては伸び悩んできたと考えられる。

2.現地法人売上高にも一服感

伸び悩んだドル建て輸出額に対して、海外現地法人の売上高は緩やかに増加してきた(図表④)。ただし、その現地法人売上高にも、足元にかけて変化が見られている。現地法人売上高は、2000年代まで輸出額と同様に増加した後、2010年代以降は緩やかな増加に転じた。非製造業の売上高が増加ペースを緩めた一方、製造業が横ばいに転じた影響が大きかった。

現地法人売上高は、足元にかけて一段と減速しており、横ばいの動きになっている。統計のカバレッジが多少異なるものの、四半期データの動きを見ても、2024年末にかけて同じ傾向が見られる。この間、コロナ禍後の回復過程で、世界経済が緩やかに成長したにもかかわらず、現地法人売上高が伸び悩んだ点が注目される。

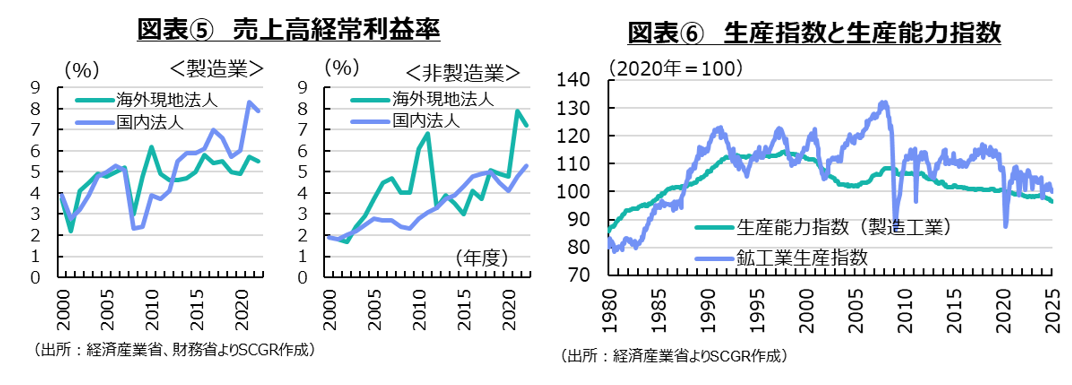

国内外の投資を見直す動きが出ていたからだろう。その一因として、2010年代後半からの国内法人の利益率の改善が挙げられる(図表⑤)。2010年代になると、コーポレート・ガバナンス改革などもあって、ROEの8%目標など利益率が企業内外で強く意識されるようになった。そうした環境変化の結果、国内法人の売上高利益率は大きく改善し、海外現地法人とそん色はなくなった。もちろん、この利益率の改善は、以前の円高など輸出企業の6重苦の改善に取り組む中で、国内の生産能力の調整によってもたらされた一面もある(図表⑥)。企業は、国内の生産能力を削減し、稼働率を高めることを通じて、収益性を改善させてきた。その過程で国内生産の高付加価値化を進め、価格競争に左右されにくい体制になったことで、2022年以降の円安でも輸出数量が伸びない構造になった。

この生産体制の見直しの対象には、海外も含まれた。企業は、チャイナプラスワンのように中国からASEANなどへの生産拠点の移転や国内回帰なども進めた。海外志向が一段と強まった2000年代に比べて、アジアなど海外経済の成長率が鈍化し、対外投資の期待利益率が低下した。それに加えて、中国などを含めて海外ビジネスリスクが改めて意識され、そのリスクに伴ってリスクプレミアムが上昇し、より高い期待利益率でないと投資を実行し難くなった。

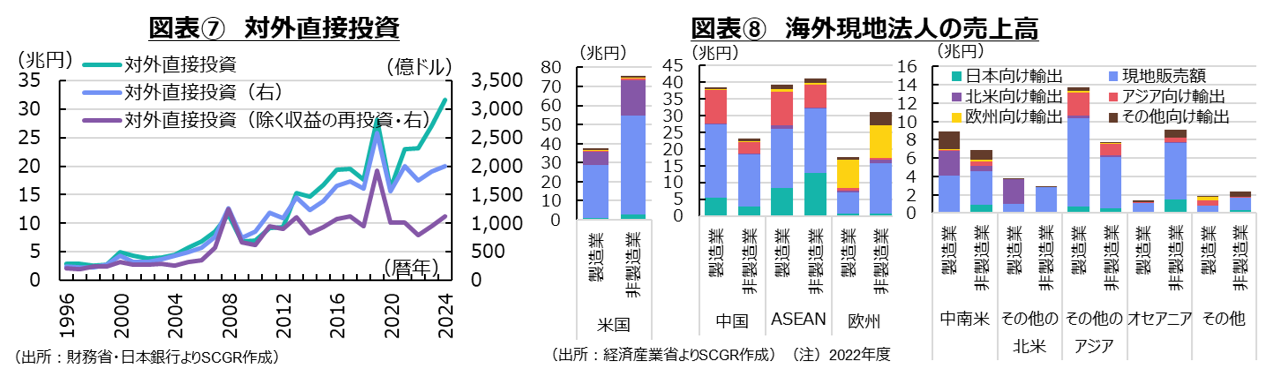

こうした状況の変化もあって、日本企業の対外直接投資は、2010年代から横ばいに転じた(図表⑦)。見た目の対外直接投資額は2024年に30兆円超まで拡大している。しかし、ドル建てに換算し、現地法人の内部留保である収益の再投資を除くと、ネットの対外直接投資はおおむね横ばいになっている。現地法人の収益力向上の成果である内部留保(収益の再投資)と国内からの対外直接投資を上手く活用する姿勢が強まっていると言える反面、国内からのネットの対外投資額が増えておらず、その分だけ将来の収益源を育てられていない恐れもある。

3.対外戦略の再考の契機に

このように転換点を迎えている日本企業の対外戦略において、米国の関税政策は、その事業戦略を再考させる契機になり得る。実際、足元の現地法人売上高の内訳を見ると、米国依存度が高い点が注目される(図表⑧)。2024年の輸出額(107兆円)のうち、米国(21.3兆円)は最大の輸出先であるものの、中国(18.9兆円)もそん色ない規模だった。それに対して、2022年度の現地法人売上高のうち米国(112.9兆円)は、中国(61.5兆円)の2倍近い規模だった。

また、見た目の売上先にも特徴がある。例えば、米国現地法人の売上高は北米向けが主であったのに対して、中国現地法人は日本向けやアジア向け輸出が多い。北米向け輸出が多い地域は中南米などに限られており、北米向け輸出は一見少ない。しかし、サプライチェーンの上で日本企業や現地法人が川上から川中に位置しており、アジアに輸出された財がそこで加工されて、北米に向かっていることも少なくない。そうなると、米国の関税政策の影響は、輸出を通じた直接的なものと、海外の現地法人とその取引会社を通じた間接的なものにも及ぶ。特に後者の影響が捉え難いため、対応が後手に回る恐れがある。その見え難いリスクを抱える中で、少なくとも4年間はトランプ政権が続き、その政策が変わらないのであれば、売上高の米国依存度を下げたり、供給網の組み換えを進めたりするなど事業戦略の再考が必要になるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.