原油市況(2025年3~4月)均衡破れる

2025年4月8日作成 4月15日加筆修正

概要

- 原油相場は2021年以来の安値圏

- 3月までは、トランプ米政権の対イラン・ベネズエラ制裁強化などによる供給不安で踏みとどまっていた

- 4月に入り、貿易戦争で市場が揺らいでいる中で、自主減産を続けてきたOPEC+8か国が減産緩和を加速

- 米国シェールオイルの増産に黄信号。産油国間のシェア争いとなれば価格低迷が長引くおそれ

市況:価格競争再発の不安

昨年来、原油相場は需給緩和観測や貿易戦争リスクなどから弱含みで推移しながらも、折に触れて天候や地政学的要因による供給リスクを反映して反発し、結果としてレンジ推移を続けてきた。 関税・制裁・停戦協議など、トランプ米政権がもたらす大量の情報は日々の相場を翻弄した。しかし、4月に入ると、二つの大きなサプライズによって従来の均衡が破られ、価格は急落。4月9日にはブレント58ドル・WTI55ドル台と、2021年以来の安値圏に達した。

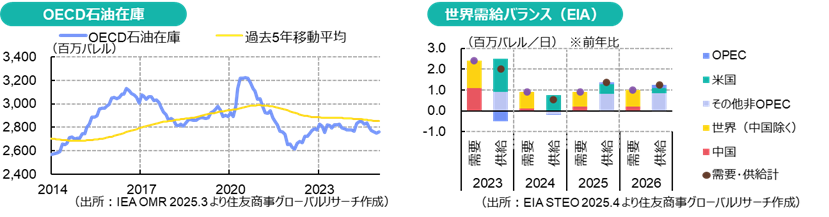

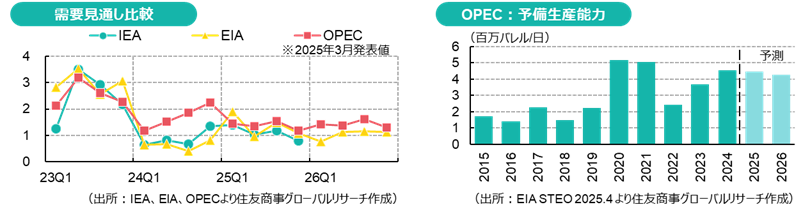

3月までは、相場は底堅さを維持していた。OPEC+が生産調整を継続してきたため、OECDの石油在庫水準は低め。油種によってはタイト感もある。長年、石油需要の伸びをけん引してきた中国では、EVやLNGトラックの普及と不動産不況など構造的要因から需要の伸びは鈍ったが、中国政府は2025年の重点政策に消費喚起を挙げている。そんな中で、トランプ米政権はイランに対する「最大限の圧力」政策を復活し、イラン原油を購入してきた中国の民間製油所なども制裁対象に加えたほか、ベネズエラに対しても「ベネズエラ原油の購入国に対する25%関税」を示唆。ウクライナ停戦協議が難航すると、ロシア原油に対しても同様の制裁を示唆するなどして、敵対国の原油供給を絞ろうとしてきた。3月時点では、米エネルギー情報局(EIA)が「米国のイラン・ベネズエラ制裁強化によりOPECの供給は当初予測ほど伸びない」として価格予測を上方修正した一方、国際エネルギー機関(IEA)は「貿易戦争により需要が低下し、当初予測より供給過剰幅が拡大する」と予想するなど、見解は分かれた。たとえ需給が引き締まっても、OPECの供給余力が大きいことから価格上昇期待は高まらなかったが、貿易戦争と地政学的緊張が石油市場に与える影響を市場は測りかねていた。

しかし、4月入り早々、トランプ米政権が発表した「相互関税」の規模、OPEC+8か国による増産幅拡大という、需要・供給両サイドに対するサプライズで相場は急落した。タイミングが重なったのは偶然ではなさそうだ。トランプ氏は油価押し上げを公約しており、OPEC+加盟国は長引く減産に苛立っていた。世界の景気後退リスク、OPECがシェア奪回に動く価格戦争再発が警戒され、短期的には下値模索の展開が予想されるが、需給の見通しは立ちにくくなっている。

米国の原油増産に黄信号

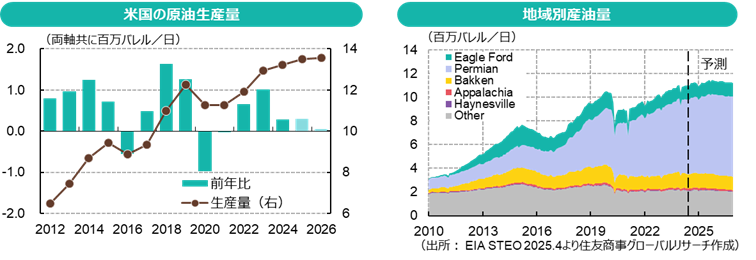

4月に入り、WTI原油価格は4年ぶり安値となる60ドル割れ水準に突入した。化石燃料推進派のトランプ米大統領は「Drill, baby, drill」(掘りまくれ)と発破をかけるが、これまでのところは「Tariff, baby, tariff」(関税かけまくり)だ。米エネルギー情報局(EIA)の週報が示す速報値ベースでは、政権発足後も、米国の原油生産は日量1,350万バレル前後で横ばい推移しているが、Baker Hughesが4月11日に発表した週次統計では、米国の石油掘削リグ稼働数は前週比で9基も減少。EIAは4月の月報で、2025~26年の米国産油量の見通しを下方修正した。

- ダラス連銀エネルギー調査(2025年第1四半期)

テキサス州・ルイジアナ州北部・ニューメキシコ州南部などシェール生産の中心地である第11地区を管轄するダラス連邦準備銀行は、管轄区内で操業する石油ガス生産・サービス企業に対して景況調査を行っている。第1四半期は3月12~20日に調査を実施し、3月26日に集計結果が発表された。全体の業況を示す企業活動指数は若干低下し、コストに関する設問は指数がやや上昇したが、それ以上に不確実性指数の上昇、企業見通しの悪化が目につく。

「貴社が活動する上位2地域において、既存油井の操業コストを賄うのに必要なWTI価格」の設問に対する回答の平均は1バレル41ドルだった。昨年の39ドルから上昇し、大手31ドル・中小44ドルと幅もあるが、大半の既存油井は現在価格でもコストをカバーできる。しかし「貴社が活動する上位2地域において、新規油井の掘削に必要なWTI価格は」の設問に対する回答の平均は65ドルで、既に損益分岐点に達していることになる。この「必要な価格」の意味するところが、生産コストか、配当支払い等のコストなどまで含まれるのかは明示されていないが、調査機関からも、生産開発コストが50ドル弱だとしても配当・債務返済・その他のコストを含めると60ドル超、という推定が出ており、それと整合する。

自由回答欄では、バイデン前政権時代はインフレや環境規制に関する政権への不満や批判の声が多かった。しかし、トランプ新政権発足後初となった今回の調査でも、業界の強いストレスが示されている。近年のコストや人件費上昇に加えて、鉄鋼等の輸入関税は掘削資材コストをさらに押し上げる/不確実性が高まり、事業計画が困難/油価下落バイアスの強まり/「石油50ドルと増産は両立しない」「過去の50ドルは現在の70ドル」、といった声が挙がっている。

- 油田の成熟による生産性の低下

上記調査では、シェールオイル生産の中心地Permianのガス指標価格(Waha Hub)が頻繁にマイナスとなり、採算を損ねているとのコメントもある。Permianの産油量は日量650万バレルと過去最高、全米産油量のほぼ半分を占めるが、油田の成熟で質が劣化し、原油1バレルあたりのガスと水の得率が上昇。Permianのシェールオイルの連産品であるガスの生産が増えて搬出パイプラインが不足し、2024年はWaha Hubの価格は頻繁にマイナスとなった。2024年秋に新規パイプラインが稼働したことで状況が改善すると期待されたが、既に容量がいっぱいだったり、パイプラインのメンテナンス期間にボトルネックが生じたりなどしている。EIAの4月月報によると、Permianの原油生産量はトランプ1期目(2017.1~2021.1)に日量217万バレルから同440万バレルに倍増したが、2期目では2025年8月に日量675万バレルに達した後、2026年末までほぼ横ばいとなる見通しだ。原油生産量自体が増えたことで、その生産維持に必要なコストも増している。

シェール生産の伸び悩みも、トランプ氏がアラスカにこだわる理由の一つかもしれないが、アラスカでの石油ガス増産は同氏の任期中には実現しないだろう。

OPEC+減産縮小とくすぶる火種

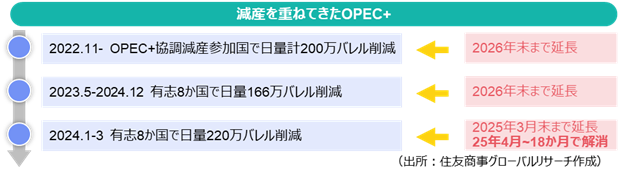

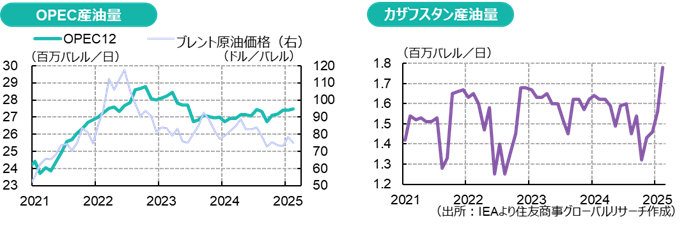

OPECとその協力国から成るOPEC+は、2020年にコロナパンデミック後の需要急減を受けて大規模な減産を実施したあと、2021~22年にかけて生産を回復させたが、2022年11月、中国のゼロコロナ政策(都市ロックダウン)などを受けて減産を再開。しかし市況は改善せず、有志8か国(サウジアラビア・イラク・UAE・クウェート・アルジェリア・ロシア・カザフスタン・オマーン)が二度にわたり、自主的に追加減産を実施してきた。

生産調整は価格「安定」には寄与したが、「価格押し上げ」には至らず、高値安定がOPEC+非加盟国の増産を促す結果となった。また、米バイデン前政権下では、イラン・ベネズエラ(OPEC加盟国、協調減産には不参加)に対する経済制裁の厳格執行よりもインフレ対策が優先され、両国の生産も大きく回復した。

結果として、追加減産実施国は収入減少とシェア喪失に見舞われ、自国の経済・財政が圧迫された。このため、OPEC+協定で合意した生産割当に違反して過剰生産する国が続出。 OPEC+のリーダー的存在であるサウジアラビアは「違反したもの勝ち」を恐れ、過剰生産分の補填計画を明示させるなどして規律を強調してきた。

この点において、このところ摩擦を強めているのはカザフスタンだ。湾岸産油国の原油生産は国営企業が担っているが、カザフスタン最大のテンギス油田は米シェブロン・エクソンなど国際資本がコンソーシアムに名を連ねる。政府が民間企業に対して減産を強要するのは難しく、これまでもOPEC+が定めた生産割当を頻繁に超過してきた。近年、大型投資を行ってきたテンギス油田の拡張事業はこの1月に完了し、生産はさらに増える見通しだ。この状況が、OPEC+内の不満を高めている。

自主減産中の8か国は、2023年11月に決定した日量220万バレル分の減産を、当初は2024年1月から数か月程度の予定で開始したが、減産縮小を開始できずにいた。しかし、2025年4月からいよいよ減産巻き戻しに着手。4月は日量13.8万バレルの増産を行った。そして、米国が相互関税を発表した翌日の4月3日、5月に「日量41.1万バレル」増産で合意し、市場を驚かせた。さらにサウジアラビア国営サウジアラムコは、5月のアジア向け公式販売価格を大幅に値下げし、アジアの需要取り込みに動いた。

この増産はトランプ米政権のイラン・ベネズエラ制裁強化による供給減少を相殺する意味合いもあろうし、トランプ大統領が油価下落を望みOPEC+に増産圧力をかけていること、トランプ氏が5月にサウジ訪問を予定していることを意識した可能性もある。しかし、カザフスタンなどの協定違反国への戒めの意味を持つ場合、あるいは、米国の原油生産がかつてほどは伸びない見通しを踏まえて、相互関税ショックにかこつけてシェア回復に動いたのだとすると、それは「価格競争」再発を意味し、価格下落リスクが高まる。原油相場が急落したのは、このような状況変化を反映したものと思われる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月8日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月3日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.