【米国経済】関税措置という揺れ動く前提条件

概要

- 相互関税など関税措置が発動される前に、米国経済は底堅く推移していた。物価上昇率は連邦準備理事会(FRB)目標の2%に向かって低下し、雇用環境は底堅く推移していた。この状態が、今後の米国経済に対する関税の影響を考える上での出発点になる。

- 米国経済の先行きを見通す上で、関税措置という前提条件が重要になる。しかし、その前提条件が日々変化しており、見通しを定めることが難しい状況にある。関税率が高く、その対象が広範に渡るほど、物価上昇圧力が強まり、米国の景気や雇用が悪化することは確かだろう。しかし、その影響の大きさは前提となる関税措置次第であり、米政権の発表を当面注視せざるを得ない。

1.関税前後

関税措置が大きな話題となる前まで、米国経済は底堅く推移していた。2024年Q4の実質GDP成長率(前期比年率+2.4%)は2022年Q2以降、11四半期連続でプラス成長を記録していた。関税引き上げを控えた駆け込み需要もあり、見た目上、2024年末までの個人消費は底堅かった。しかし、2025年になると、消費者や企業マインドの悪化が先行して目立ち始め、個人消費にも駆け込み需要の反動減など、実体経済にも弱めの動きが見られるようになってきた。

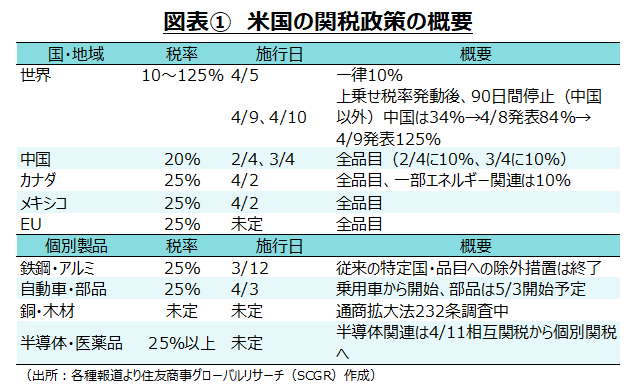

注目を集める米関税政策は、毎日のように変化しており、先行きの不確実性が高まっているという点だけは確かだ。2月の中国への追加関税、3月のカナダやメキシコへの追加関税と中国への追加関税の上乗せ、鉄鋼やアルミニウム製品への追加関税に加えて、全世界を対象にした相互関税が4月2日に発表された(図表①)。自動車の関税率も引き上げられた。相互関税のうち一律10%の課税が4月5日に適用され、9日には上乗せ部分が適用されたが、13時間後に90日の一部適用延期が発表された。中国との125%への関税の掛け合いを経て、13日には、スマートフォンと電子部品については相互関税ではなく、個別の関税の適用に変更されるなど、関税政策は先行きの予測がし難い状況だ。

関税措置の発表までの底堅かった米国経済が、その関税措置と相手国の報復措置によってどの程度下振れ、物価上昇率がどの程度上振れるのか、関税措置が固まっていない現状では読み難い。先行きの話は前提条件を置いた上のものであるため、その前提条件自体が日々変化している中では見通しも定まらない。

関税措置に関連して、物価高騰と景気減速などが生じる時間軸の相違も、不確実性をもたらしている。関税が引き上げられ、そのコスト増が販売価格に転嫁されることで、一般的に物価に上昇圧力がかかりやすい。しかし、販売価格を引き上げるタイミングやコストが転嫁される割合は、企業や製品によって異なる。

また、その物価上昇に伴って、一般的に個人消費や設備投資に下押し圧力がかかる。しかし、駆け込み需要が生じている間は、需要は実体以上に底堅く見える一方、駆け込み需要の反動減の時には実体以上に弱く見える可能性がある。反動減とともに、物価上昇に伴う実質購買力の低下に起因する需要減が生じる。反動減や需要減のタイミングや大きさも製品などによって異なる。

トランプ政権も短期的な痛みを想定しているものの、実際の痛みの大きさ、それが耐えられるものであるのかなど現時点ではわからない点も多い。実際、消費者にはコロナ禍後の物価高騰による痛みが残っており、物価上昇に対する警戒感も根強い。米政権やFRBが関税の影響を「短期的」や「一過性」とみなしているところに、米国経済がつまずくリスクがありそうだ。

2.足元の経済環境

ここでは個別の経済指標から米国経済の現状を確認しておく。

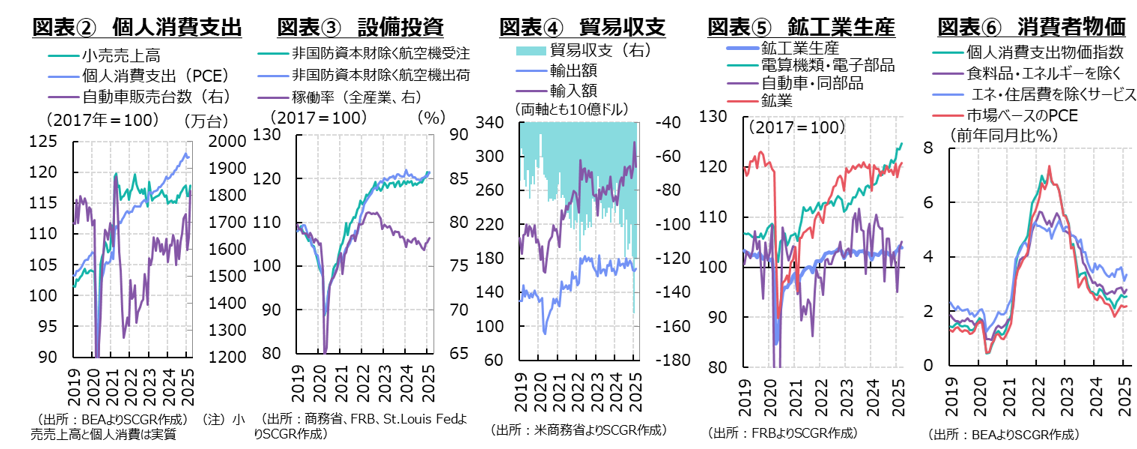

個人消費は、足踏みしている(図表②)。2月の実質消費支出(前月比+0.1%)はほぼ横ばいにとどまり、12月(+0.6%)と1月(▲0.6%)をならしてみると、年末年始は足踏み状態だった。12月には耐久財(+2.0%)を中心に消費が増えたものの、1月にはその反動減が表れた。また、2月にはサービス(▲0.1%)が37か月ぶりにマイナスに転じるなど、個人消費に変化の兆しも見えている。また、供給側から見ても、2月の小売売上高(+0.2%)は2か月ぶりに増加したものの、1月の減少分(▲1.2%)を回復できなかった。3月(+1.4%)は関税引き上げ前の駆け込み需要を除くと、見た目ほど力強さはなかった。これらを踏まえると、関税引き上げに伴う物価高予想などから駆け込み需要が発生し、その反動減も表れつつあるようだ。先行きについて、個人消費が弱含む可能性が高まっている。消費者は関税引き上げに伴う今後の物価上昇を予想しており、消費者マインドが悪化している。また、景気減速や雇用環境の悪化を予想する見方も広がりつつある。これまでのマインド悪化が先行した状態から、今後実際の個人消費が弱まるリスクが高まっている。

設備投資は、下げ止まりつつある(図表③)。2月の非国防資本財(除く航空機)出荷(前月比+0.8%)は2か月ぶりに増加した。出荷は2024年半ば過ぎを底に緩やかに回復しており、足元の水準自体は2024年1月以来の高水準になった。その一方で、設備投資の先行きを示唆する非国防資本財(除く航空機)受注(▲0.2%)は4か月ぶりに減少した。大統領選後に受注は増加する動きに転じており、関税引き上げ前の駆け込み需要が表れたのだろう。また、住宅着工件数(+11.2%)は2か月ぶりに増加した。しかし、ここ3か月間、寒波など天候要因も影響して2桁の増減が交互に繰り返しており、変動が大きいものの、ならしてみれば、緩やかに持ち直しつつあるようだ。ただし、依然として高水準の住宅価格や6%台後半で高止まりする30年固定住宅ローン金利も重石になっている。また、これから木材など建材の関税が引き上げられることも懸念されている。先行きについて、製造業の米国回帰が強まれば、設備投資が強含むことも期待される。しかし、それは先の話であり、政策が落ち着くまで企業は設備投資に慎重な姿勢をとるだろう。短期的には引き続き、関税引き上げに伴う資材価格の上昇や借入金利の高止まりなどの設備投資の下押し圧力が強いとみられる。

輸出は、足踏みしている(図表④)。2月の実質輸出(前月比+3.4%)は、2か月連続で増加した。それに対して関税引き上げ前の駆け込みによって、実質輸入は1月に急拡大(+12.4%)した。2月の実質輸入は減少したものの、1月の二桁増からの小幅減(▲0.7%)にとどまっており、依然として高水準を維持している。この結果、貿易収支は1月に1,558億ドルと過去最高を記録した後、2月も1,470億ドルと高水準を保っている。今後の輸入は、駆け込み需要の反動減や関税引き上げに伴う内需の弱含みを反映して、減少するだろう。また、輸出では、貿易相手国・地域の報復措置などによって下押し圧力を受けやすい。米政権は各国と関税・非関税障壁などの交渉を進めており、その結果次第で関税措置も変わる。そのため、交渉と関税措置の行方次第で、今後の道筋は大きくことなる。先行きの輸出入については、不確実性が極めて高い。

生産は、持ち直している(図表⑤)。3月の鉱工業生産指数(前月比▲0.3%)は、4か月ぶりに減少した。しかし、2か月連続で増加した受注残(2月+0.1%)もあり、今後一定の生産水準が期待される。産業別にみると、製造業(+0.3%)が5か月連続で増加した一方、鉱業(+0.6%)は2か月連続の増加、寒波の影響などもあって公益事業(▲5.8%)は2か月連続で減少した。製造業では、耐久財(+0.6%)が5か月連続で増加したのに対して、非耐久財(+0.0%)は横ばいにとどまった。耐久財のうち自動車・同部品(+1.2%)が2か月連続、電算機類・電子部品(+1.0%)は2か月ぶり、一般機械(+0.9%)は3か月連続で増加した。しかし、3月の米供給管理協会(ISM)製造業購買担当者景気指数(PMI、49.0)は好不調の境目の50を下回るなど、先行きに懸念が残る内容になっている。今後、関税によって国内生産コストが上昇するため、それを販売価格に転嫁できるかが注目される。コスト増が販売価格に転嫁されれば、実質購買力の低下から需要は減少するだろう。一方、コスト増をすべて転嫁しなければ、生産工程の生産性向上などによってそれを吸収できない場合、企業収益が減少する。企業収益の減少は設備投資などに下押し圧力をかけることも懸念される。いずれにせよ、短期的に生産を押し上げるような効果に大きな期待はできない。

物価上昇率の拡大は、一服しつつあった(図表⑥)。2月の個人消費支出(PCE)物価指数(前年同月比+2.5%)は、1月と同じだった。内訳を見ると、財(+0.4%)が2か月連続で増加した一方、サービス(+3.5%)も3%台半ばと落ち着きをも見せつつあった。食品(+1.5%)はおおむね横ばいだったのに対して、エネルギー(▲1.1%)は2か月ぶりに低下した。また、物価の基調を把握する上で注目される食品とエネルギーを除くコア指数(+2.8%)は1月(+2.7%)から上昇率を小幅に拡大させたものの、2024年下半期のレンジに収まっている。エネルギーと家賃を除くサービス(+3.3%)は2024年下半期の3%台後半からやや縮小している。市場ベースのPCE物価指数(+2.2%)も2024年12月から同じであり、安定的に推移している。これらを踏まえると、関税引き上げ前の物価上昇率はまだやや高く、目標の2%まで距離を残していたものの、2%に向けて縮小する経路に乗っていたと言える。しかし、先行きの物価については、足元にかけて辿ってきた経路から関税措置の影響によって当面上振れると予想される。関税の影響がはく落し、景気減速の中で需要が弱まれば、物価上昇率に下押し圧力がかかるようになるだろう。その時間軸については関税措置次第であるため、現時点では予想し難い。

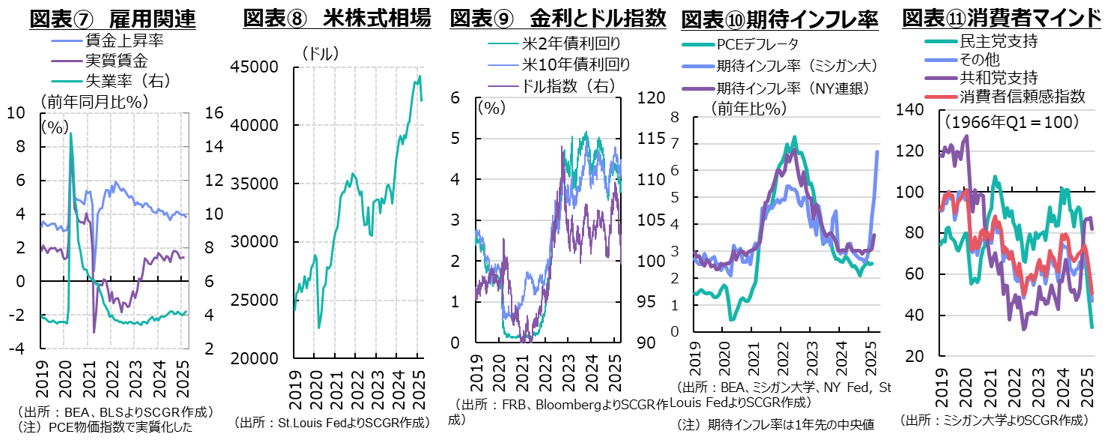

雇用環境は、回復している(図表⑦)。3月の非農業部門雇用者数は前月比22.8万人増だった。3か月移動平均も15.2万人増であり、雇用環境は底堅かった。連邦政府の大規模な人員削減計画が発表されているものの、政府部門は1.9万人増となった。休業扱いになっていたり、退職金を分割で受け取る人が失業者に換算されていなかったり、連邦政府から州政府や民間企業に就職したりする動きもあったのだろう。ただし、雇用環境には変化も見られており、景気変動を映すといわれる人材派遣などのサービスは、2022年上半期から減少してきた。また、求人件数も減少傾向(2月、756.8万件)にあり、レイオフ件数(179.0万件)も前月から増加(+11.6万件)した。失業者1人あたりの求人件数も1.07件と、2024年下半期から1.1件を下回ることが多くなった。ただし、3月の失業率(4.2%)は2か月連続で上昇したものの、依然として低水準にあることに変わりない。そのため、雇用環境には変化の兆しが見えているものの、底堅い状況には変わりなかったようだ。また、3月の平均時給(前年同月比+3.8%)の上昇率は1月(+4.0%)から縮小した。1年前の2024年2月(+4.2%)に比べて上昇率は落ち着きつつあるものの、3%台前半だった2019年よりもまだ高い。先行きについて、今後景気減速という姿を踏まえると、労働需要も弱含むと予想される。また、連邦政府職員の人員削減によって、どの程度失業率が押し上げられるか予想し難い。しかし、雇用環境が悪化する方向にあることは確かだろう。

金融政策について、FRBは3月19日の連邦公開市場委員会(FOMC)で政策金利の目標レンジを4.25~4.5%に据え置くことを決定した。パウエルFRB議長は、経済・雇用の堅調さなどから「金利を調整するのに急ぐ必要はない」という姿勢を改めて示した。同時に公表された経済見通しによると、FOMC参加者は年2回の利下げ(1回あたり0.25%の利下げ)を想定しており、前回2024年12月時点から据え置かれた。しかし、相互関税発表後、景気減速懸念などから、市場では年内4回分の利下げ予想が一時広がるなど、今後見通しについては不透明感が強まっている。関税措置の影響が軽微で、経済・物価が3月時点の見通しに沿って推移すれば、年内2回程度の利下げがある一方、関税の影響が大きく経済が下振れ、物価が上振れれば、その見通しから大きく外れることになる。

FRB内には、関税の影響は一過性という見方がある。しかし、2022年にかけての物価高騰局面でも、一過性として状況を見誤り、利上げが遅れてしまった経験がある。そのため、一過性と言いつつも、状況次第では利上げに動く可能性があることにも注意が必要だろう。

3.関税次第

先行きの米国経済は、減速感を強め、下振れリスクも大きいだろう。関税政策は、輸入減少や物価の上昇、貿易相手国の報復措置を通じて米国経済に跳ね返る。トランプ政権は短期的な痛みを是認している一方で、これまで物価高騰の痛みに直面してきた米国民がどこまで痛みに耐えられるかは定かではなく、それを政権が許容するとも想定し難い。

関税措置の発表をきっかけに、株式相場は下落し(図表⑧)、長期金利は上昇し(図表⑨)、ドルは低下するなど、金融市場では混乱が生じた。長期金利の上昇が米政権に相互関税の見直しを促したとみられているものの、金融市場の過度な変動は必ずしも望ましいものではない。

また、景気減速と物価高騰によるスタグフレーション懸念が強まり、金融政策のかじ取りも難しくなるだろう。懸念にとどまると予想されるものの、スタブレーション状態に陥る恐れを否定できない。その状態を見極める上で、まず、コロナ禍の状態よりも悪化するのかが注目される。物価上昇率は2022年6月(+7.2%)、失業率は2020年4月(14.8%)がそれぞれ直近ピークだった。物価上昇率がピークを付けたころ、失業率は2022年6月(3.6%)と低位にとどまっていた。過去のスタグフレーションを振り返ると、物価上昇率は1981年10月(+18.7%)、失業率は1982年10~11月(10.8%)に、二桁まで上昇した。今回、コロナ禍の状況を上回り、過去のスタグフレーションに準じるほどの二桁の物価上昇率と2桁の失業率になるほど景気が悪化するとは想定し難い。

ただし、すでに期待インフレ率は上昇している(図表⑩)。消費者は今後の物価上昇とともに、雇用環境や景気の悪化を予想し始めており、消費者マインドも急落している(図表⑪)。ある程度の景気の悪化を、トランプ政権は考慮に入れているものの、スタグフレーションを引き起こしたいとは考えていないだろう。中国も米国に対して125%まで関税を引き上げて報復する姿勢を見せたものの、今後は追加の関税引き上げではなく、そのほかの手段で対応するとみられ、状況も変わりつつある。中国への高関税が続く一方で、今後の中間選挙を踏まえれば、景気を悪化させるよりも、関税措置をちらつかせることによって、貿易相手国から有利な条件を引き出し、それが米国経済の利益になることを示す方を優先するだろう。最悪の事態は回避されるとはいえ、米国経済の短期的な減速、物価上昇は回避し難いと予想される。その状況を左右する前提条件となる関税政策などに、当面注視せざるを得ない状況が続きそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日本経済新聞』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年4月16日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月14日(月)

毎日新聞出版『週刊エコノミスト』2025年4月22日号に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年4月9日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.