【ユーロ圏経済】「何でもやる」という苦しさ

概要

- ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。ドイツがこれまでの慣例を破って財政拡大に道を開いたものの、それほど厳しい状況に置かれていることを示しているとも言える。こうした状況に加え、米国の関税政策がユーロ圏経済を揺るがせている。

- ECBは景気の減速を懸念して、利下げを実施したのに対して、米連邦準備制度理事会(FRB)高官らは物価の高止まりを懸念して、金利を据え置く姿勢を示しており、欧米の対比の構図も鮮明になっている。今後ユーロ安・ドル高圧力になる恐れもあるため、注意が必要だ。

- 先行きについて、経済成長への期待はますます萎みつつある。すでに苦境にあった中で、米国との貿易問題が先行き不透明感に拍車をかけており、成長という姿がますます見えなくなっている。

1.「何でもやる」

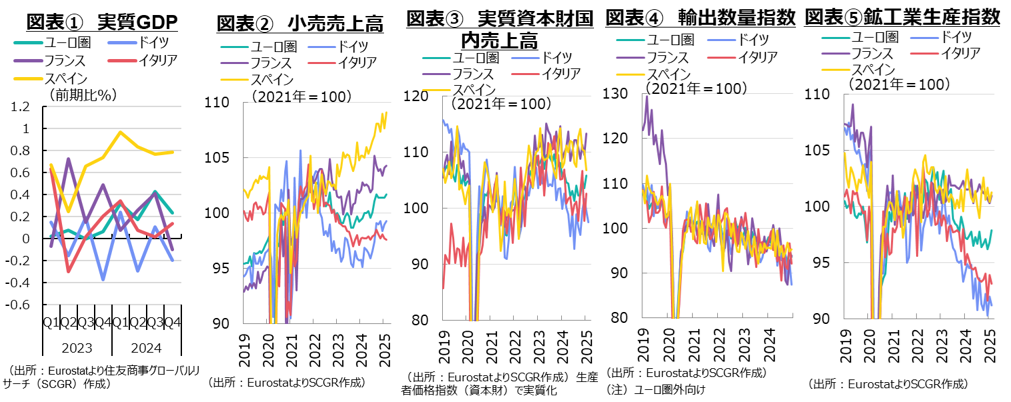

ユーロ圏経済は、緩やかに持ち直してきた中で、足踏みしている。2024年Q4のユーロ圏の実質GDP成長率(前期比+0.2%、年率換算+0.9%)は、Q3からやや減速した(図表①)。2023年の横ばいから2024年に転じた持ち直しは、年末にかけて力強さを見せられなかった。

ドイツは2025年3月に基本法(憲法)を改正し、財政赤字GDP比を0.35%までに抑えていた財政規律を緩和することで国防費(GDP比1%超の部分)とインフラ投資(12年間で最大5000億ユーロ)の増額に道を開いた。メルツ独CDU党首は「何でもやる(”whatever it takes”)」と、欧州債務危機の混乱を沈めたドラギ元ECB総裁の発言を踏襲して決意を示した。しかしながら、ドイツがイタリアを見習うかのような言葉により、何でもやらねばどうにもならないようなドイツ経済の現状の苦しさも印象付けた。

財政拡大への期待感が膨らみ、欧州経済研究センター(ZEW)のドイツ景気期待指数は3月(+51.6)に前月から25.6pt上昇したものの、4月(▲14.0)には反対に▲65.6ptと大幅に低下した。今後の米国の関税措置への対抗や、ウクライナ支援や安全保障問題などの取り組みが経済成長につながるという期待は、2024年末に比べれば大きくなった一方、米国の相互関税などの政策を考えると、現状では先行き懸念の方が依然として大きい。

2.足元の状況

ここでは、個別の経済指標から、ユーロ圏経済の現状を確認しておく。

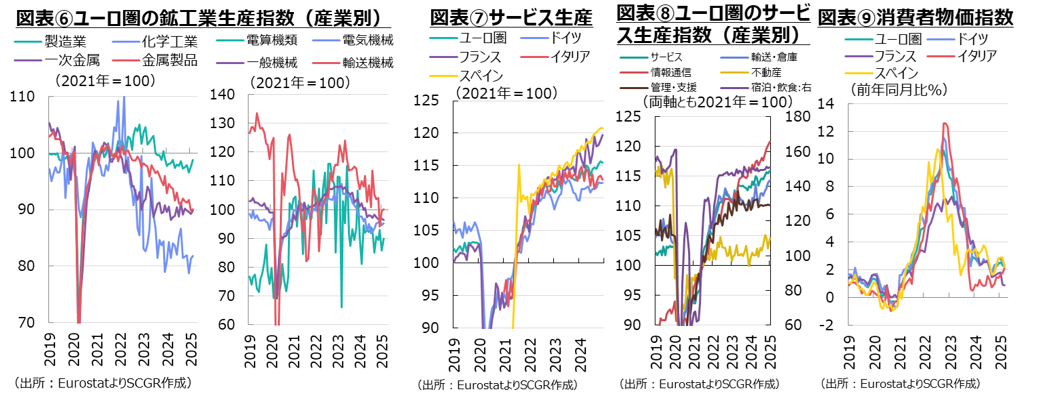

個人消費は、弱含んでいる(図表②)。2月の小売売上高(前月比+0.3%)は4か月連続のプラスだった。しかし、2024年11月から2025年1月にかけて横ばいであり、年末年始は方向感に乏しかった。国別に見ると、ドイツ(+0.3%)やフランス(+0.2%)は2か月連続増加、スペイン(+1.3%)は2か月ぶりに増加した一方で、イタリア(▲0.1%)は2か月連続で減少しており、ならしてみれば横ばい圏の動きになっていた。観光業が堅調なこともあり、スペインの小売売上高が右肩上がりで増加する一方で、ドイツやイタリアの苦境が目立っている。

先行きの個人消費も、当面弱い動きを続けそうだ。足元にかけて、物価高は落ち着きつつあるものの、今後の相互関税の報復措置に伴う物価高や雇用環境の悪化などが、個人消費の今後の下押し要因として懸念されている。

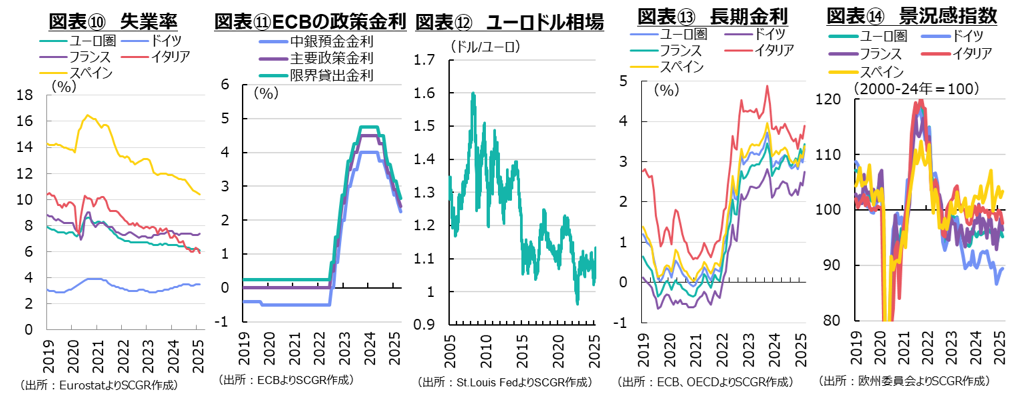

設備投資は、持ち直しつつある(図表③)。1月の国内資本財売上高(前月比+2.9%)は、2か月ぶりに増加し、2024年初の水準を上回った。フランス(+3.7%)やイタリア(+5.3%)が増加した一方で、ドイツ(▲1.3%)やスペイン(▲2.5%)は減少するなど、引き続き国によってばらつきが大きい。

また、2月の数値が公表されているドイツ(▲1.9%)は2か月連続のマイナスであり、先行きに懸念の残る内容だった。EUの経済成長に向けた「競争力コンパス」関連政策が期待される一方で、関税を巡る先行き不透明感から企業が設備投資に慎重になっている一面もあり、下押し圧力が強い。

輸出は、減少している。1月の輸出額(前月比+2.1%)は2か月ぶりに増加した。輸出額は2024年10月を底にして、緩やかに増加している。米国の関税措置を控えた駆け込み需要が、部分的に表れているのかもしれない。

しかし、輸出額を輸出価格と輸出数量に分けると、輸出の印象が異なったものになる。12月の輸出価格(+1.3%)は4か月連続で上昇した。それに対して、輸出数量(▲1.5%)は2か月ぶりに減少した(図表④)。輸出価格が上昇していたここ4か月間では、11月(+2.7%)の増加を除いて、輸出数量は減少していた。ならしてみれば、輸出数量は2018年頃から始まった減少基調の中にある。欧州企業の競争力低下や生産の海外移管、海外需要の弱さ、エネルギーコストの上昇などが、輸出を下押しし続けている。

先行きについても、そのような構造的な要因には大きな変化がないと予想される上、関税措置やその報復措置によって世界景気が減速し、外需自体も弱含むため、ユーロ圏の輸出は弱い動きを続けるのだろう。

生産は、緩やかに減少している(図表⑤)。2月の鉱工業生産指数(前月比+1.1%)は2か月連続で増加した。しかし、2024年末だけではなく、2021年以降、水準を切り下げたままになっている。

国別に見ると、ドイツ(▲0.9%)やイタリア(▲0.9%)は2か月ぶりに減少、スペイン(+0.9%)は2か月ぶりに増加、フランス(+0.7%)は6か月ぶりに増加するなど、主要国でも方向が異なっている。生産水準でも、フランスとスペインが2021年を上回る一方で、ドイツとイタリアは下回ったままになっている。

また、産業別に見ると、化学工業(+0.6%)と輸送機械(+0.6%)が2か月連続で増加し、電算機類・電子部品(+4.9%)や電気機械(+0.7%)が2か月ぶりに増加した(図表⑥)。しかし、化学工業を始めてとして、多くの産業の生産水準が低下傾向にあることに変わりない。

先行きについては、不確実性が高まっていることもあり、生産指数の一段の下振れリスクは依然として大きい。特に米国の関税政策によって、ドイツなどの輸出が打撃を受けるとみられており、その生産も下押し圧力を受けることになるだろう。

それに対して、サービス業の生産活動は、緩やかに増加している(図表⑦)。1月のユーロ圏のサービス生産指数(前月比+0.4%)は2か月ぶりに増加した。直近1年間のうち7か月で増加しており、緩やかな増加基調にある。

国別に見ると、ドイツ(▲0.3%)やフランス(▲0.4%)が低下した一方で、イタリア(+1.3%)やスペイン(+1.1%)は増加した。フランスはオリンピック・パラリンピックが2024年7月に開催されたこともあり、変動が大きいものの、増加基調を維持している。また、スペインもコロナ禍後、観光産業が堅調なため、増加基調にある。それに対して、ドイツやイタリアのサービス業は足踏み状態にある。ユーロ圏のサービス業の内訳を見ると、不動産業が停滞している一方で、情報通信や輸送・倉庫などが増加している(図表⑧)。

物価上昇率は、縮小している(図表⑨)。3月の消費者物価指数(前年同月比+2.2%)は1月(+2.5%)から2か月連続で縮小した。物価上昇率は2024年9月(+1.7%)から2025年1月にかけて拡大した後、再び縮小に転じており、これまでのところ、一時的な物価上昇というECBの見通しに沿っているようだ。

内訳を見ると、食品(+2.9%)がやや高めの一方で、エネルギー(▲0.7%)は4か月ぶりに下落した。また、サービス(+3.4%)が2022年6月(+3.4%)以来となる低い伸びになるなど、物価の基調も落ち着きつつあるようだ。実際、物価の基調を見る上で注目される食品とエネルギーを除くコア指数は+2.4%と、2022年1月(+2.3%)以来の低い伸びと2%台前半まで低下している。

また、ECBの賃金トラッカーは2024年Q4(+5.3%)から2025年Q4(前年比+1.5%)にかけて低下しており、今後の賃金上昇も次第に落ち着きを取り戻す姿になっている。そのため、物価上昇についても、関税措置などがなければ、ECBの中期目標の2%に向けて低下していく軌道にある。

しかし、現実には米国の関税措置がある。EUも報復措置をとる構えを見せている。それは、輸入物価の上昇を通じて、ユーロ圏の物価上昇につながる可能性が高いため、先行きの物価については上振れリスクがある。その一方で、ユーロ圏の輸出が減速するなど、景気が悪化すれば雇用環境が悪化し、個人消費など内需も弱くなるため、物価に下押し圧力をかけることも想定される。ただし、景気が減速すれば、金融緩和が実施されるだろう。足元で、米欧の金融政策の方向は異なっており、後述するように、それはユーロ安・ドル高圧力になりうる。仮にユーロ安・ドル高傾向が強まれば、それは輸入物価の上昇を招きうることにも注意が必要だ。短期的には関税に伴う押し上げ圧力、その後景気減速による押し下げ圧力が物価にかかりやすくなり、全体として物価上昇率がどのような動きを見せるのか、見通し難くなっている。

雇用環境は、回復している(図表⑩)。2月のユーロ圏の失業率(6.1%)は低水準を推移しており、雇用環境は引き続き底堅い。25歳以下の若年失業率(14.2%)も低水準を保っている。ただし、一部企業に、すでに雇用・採用調整の動きも見られている。

国別に見ると、ドイツ(3.5%)は2023年上半期(2.9%)を底にして緩やかに上昇している。フランス(7.4%)も2023年初めよりも足元の方が高い。その一方で、イタリア(5.9%)やスペイン(10.4%)はそれぞれの国の低水準を維持している。足元の雇用環境は底堅いものの、先行きは楽観視できない。景気減速にともなって雇用環境が現在よりも悪化する姿が予想される。

金融政策について、ECBは4月17日の理事会で0.25%の利下げを決定した(図表⑪)。2024年6月に利下げを開始してから7回目、9月以降6会合連続となった。中銀預金金利は2.25%となり、計1.75%分引き下げた。市場では、景気を熱しも冷やしもしない中立水準(2%程度)が意識されており、2025年中に2~3回の利下げがあると予想されている。ただし、ラガルドECB総裁は、関税という外的なショックの影響が大きく、金融政策を考える上で通常の状態ではないとして、中立金利を重視しない姿勢を示している。

また、米国と欧州の金融政策の対比の構図も鮮明になっている。ECBは景気の減速を懸念して、利下げを実施したのに対して、米FRB高官らは物価の高止まりを懸念して、金利を据え置く姿勢を示している。もちろん、2023年以降、ユーロ圏では経済成長率が力強さを欠いており、物価上昇率が2%台前半まで縮小している一方で、米国では経済成長が堅調で、物価上昇率も目標の2%まで距離を残しているなど相違がある。また、EUの関税政策は米国への報復措置であり、他国・地域に対してはこれまでどおりであるため、域内物価上昇よりも米国向け輸出減を通じた景気減速の懸念の方が大きい。それに対して、米国では全包囲に関税を課す方針であり、景気減速に加えて、それよりも先に物価が高騰する恐れの方が大きい。こうした金融政策の方向性の相違は、今後ユーロ安・ドル高圧力になる恐れもあるため、注意が必要だ(図表⑫)。

3.先行き:景気減速への懸念

先行きのユーロ圏経済は、物価上昇率の縮小と実質賃金の持ち直しによって、緩やかに回復すると期待されてきた。しかし、米国の関税措置とその報復措置によって、物価が上昇し、景気が減速するという下振れリスクがますます大きくなっている。2025年も引き続き低成長にとどまりそうだ。

実際、独Ifo経済研究所など主要5研究所の共同見通しによると、ドイツ経済の成長率は2025年に前年比+0.1%と予想された。前回発表時の+0.8%から下方修正されている。これには相互関税の影響などがまだ十分織り込まれておらず、今後の情勢次第では、成長率がマイナスに転じる恐れもある。言い換えると、ドイツ経済は2025年にかけて3年連続のマイナス成長に陥る状態に近づきつつあるということのようだ。

こうした中で、ドイツに加えてユーロ圏でも財政拡大が議論されている。しかし、コロナ禍前のような低金利ではない現在、安易な財政拡大は、財政負担を増大させる恐れがある。特に、議会運営が混乱したフランスでは、長期金利が上昇するなど、慎重な姿勢が欠かせないシグナルがすでに見られている(図表⑬)。

ユーロ圏経済を巡って、貿易や防衛を巡る米国との緊張の高まりや、ウクライナ支援の継続、国防費増額を含む財政拡大など、課題が引き続き山積している。こうした中で、理念先行だった気候変動対策などには、揺り戻しの動きも見られており、ユーロ圏のビジネス環境にも変化が見られている。特にユーロ圏のけん引役だったドイツやフランスが不調で、ユーロ圏経済の勢いは鈍い(図表⑭)。苦境の中では団結が求められるものの、課題を巡ってEU内の意見の相違も目立ちつつあり、対応が後手に回る恐れも否定し難い。すでに苦境にあった中で、米国との貿易問題が先行き不透明感に拍車をかけており、成長という姿がますます見えなくなってきている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.