中国の経済動向

2016年1月19日に中国の10~12月期のGDP統計、小売売上高、固定資産投資などの経済指標が発表されたことを受け、中国の足下の経済状況を確認してみたい。

1. GDP統計と小売売上高の推移

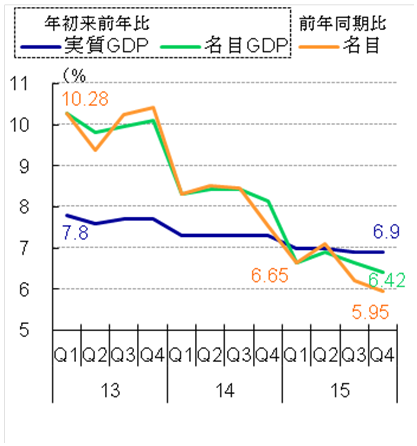

【図表1】紺色の線が示す通り、中国の2015年の実質GDPは前年比で6.9%成長した。これは事前予想通りかつほぼ計画通りで、発表された数字自体にサプライズはないが、注目点が2つある。まず、名目GDP(【図表1】緑色の線)が6.42%と実質GDPを下回り、中国経済のディスインフレ傾向が鮮明となった点である。

年単位の比較では短期的な傾向を把握し難いため、四半期毎に前年同期の名目GDP成長を比較した(【図表1】橙色の線)。これが注目したい2点目で、2015年の中国の名目GDP成長率は1~3月期の6.65%から始まり、年央にやや持ち直したものの、後半にかけ減速し、10~12月期は5.95%となっている。通期の成長はほぼ計画通りだったが、中身は前半の貯金を後半に取り崩した格好となり、後半の方が強い景気減速感につながったと考えられる。

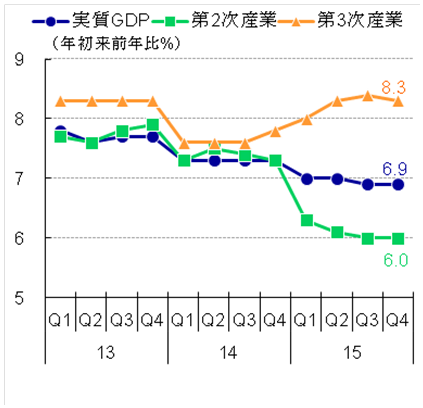

【図表2】は産業別実質GDPを年初来前年同期比で示したもので、2015年、特徴的だったのは工業の伸び鈍化と第3次産業の成長加速だった。第3次産業の成長率は最終的には年率8.3%となり、第2次産業の6.0%や第1次産業の3.9%を上回っている。中国経済の第2次産業の成長鈍化による構造変化の影響からか、中国の物品輸入は成長ペースを大きく下回る状況が続いている。これは対中輸出で成長してきた周縁国の経済成長に負の影響を及ぼす遠因となっているとも考えられ、今後も引き続き注視が必要である。

【図表1】GDP推移

【図表2】産業別GDP

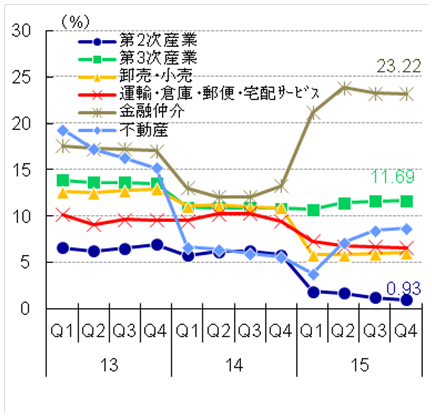

【図表3】は産業別と業種別の名目GDP成長を年初来前年比でプロットしたものである。2015年の第2次産業の名目成長率は2014年比0.9%成長にとどまった模様。第2次産業の実質GDPは6%まで下がり、中国経済全体がディスインフレとなっている原因は2次産業にあると言える。また、第2次産業の2014年末の名目成長率は6%弱だったのでかなり速いペースで縮小均衡していることがわかる。前述の通り、成長速度は年後半に掛けて鈍化しており、工業分野では足下の減速感をより強く感じられたはずだ。生産者物価は年率6%近いペースで低下を続けており、中国の工業は総じて厳しい状況にあると言えるだろう。国内市場の厳しい状況を避けるべく海外に市場を求めて製品輸出の傾向は今後も引き続き強いのではないかと考えられる。

第3次産業については先に述べた通りだが、今後の懸念点をあえて指摘すれば第3次産業は金融サービスにより成長をかさ上げされた部分が大きく、低調な株式市場を鑑みれば今年の成長ペースは鈍化し、第3次産業全体の成長を押し下げることになるのではないかと思われる。

【図表3】業種別GDP

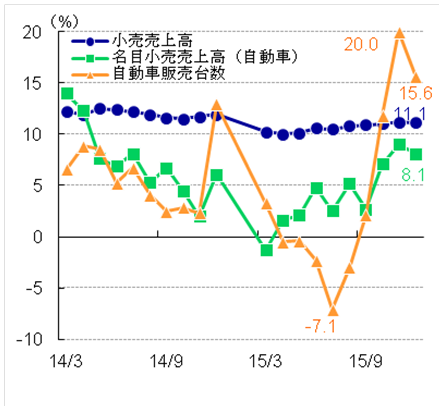

【図表4】小売売上高

【図表4】は消費の基礎データとなる個人消費を示している。2015年12月は1年前と比べ11.1%増。GDP成長率は減速しているが、それを上回るペースで消費は拡大している。夏に自動車販売台数が前年比で7%以上も落ち込んだ。自動車販売は小売売上高の10%以上を占める重要な項目であり、中央政府は持ち直すべく減税で対応した。政策効果により、11月の販売台数は前年同月比で20%、12月には15.6%増加と回復傾向を示している。一方で自動車販売金額は前年比で8%程度となっていることから台数は増加したものの販売単価はこれまでよりも低いことがうかがえる。

2. 固定資産投資

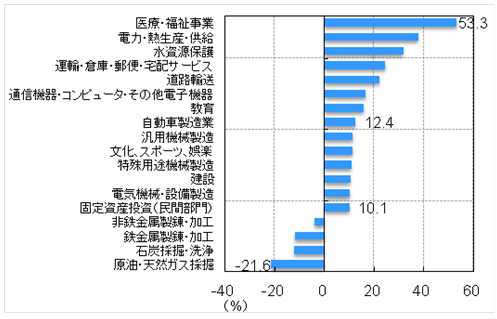

【図表5】は固定資産投資を業種別に表したもので、上から投資が大きく増加した業種で整理している。2015年の固定資産投資は10.1%増加しているが、資源関連業種では供給過剰による価格下落で利益水準が伸び悩んでおり、投資も前年水準を下回る水準に抑制されている。特に石炭や天然ガス採掘業の落ち込みが目立つ。これらの資源の生産や重厚長大産業が主力の東北地方からは人口が流出しており、「新東北現象」と言われる事態となっている。このように成長が停滞している業種や地域がある一方、自動車製造業は持ち直しの動きをみせており、環境、発電、医療関連などへの投資は依然高水準の伸びを維持している。地域や産業によって成長に濃淡があり、中国のマクロ経済や市場分析にはこれまで以上に細やかなメッシュが必要なようだ。

【図表5】業種別固定資産投資

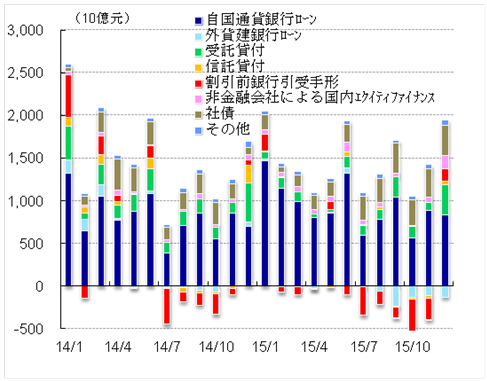

【図表6】は社会融資総額を示したもので、ポイントは3点ある。

まず、足元では水色の外貨建て銀行ローンがマイナスになっている点。2014年後半にもこうした現象は見られたが2015年はこの傾向が顕著となっている。2015年累計では6,400億元(約1,000億ドル)が貸出しのマイナス、つまり返済されていることになる。これが元安圧力の一部として作用していると考えられる。

2点目は社債による資金調達が伸びていることである(【図表6】の茶色)。地方政府は地方債発行で銀行借り入れからの借り換えを進めているが、企業でも同様の行動が見られ、社債による資金調達は2014年比で約4,430億元増加している。

3点目はシャドーバンキングについて。受託貸付委や信託貸付などを資金調達源として利用することは下火となっているようだが四半期末毎には増加傾向にあり、銀行や社債以外での資金調達依存はまだ継続している。金利は段階的に引き下げられてきたが、必ずしも信用状況の改善にはつながっていないようである。

【図表6】社会融資総額

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年4月18日(金)

『週刊金融財政事情』2025年4月22日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月16日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.