OECD世界経済見通しから読み取れる世界経済・社会の潮流の変化

(2020年6月30日執筆)

概要

以下では、OECDの『経済見通し』(OECD Economic Outlook)をもとに、不確実な世界経済の先行きと、中長期的な課題について考えてみる。持続的な成長のため、グローバル化やデジタル化とともに、気候変動問題への取り組みを重視している点が、日本の対応策とは温度差があり、そうした世界経済・社会の潮流の変化を認識していくことが重要だ。

第2波を想定するOECDシナリオ

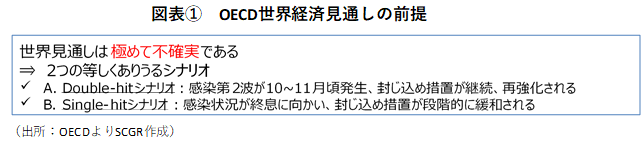

図表①のように、OECDは今回の見通しを作成するにあたり、「世界経済の見通しは極めて不確実である」と述べている。これは、新型コロナウイルス(COVID-19)感染拡大が欧州などでは収まりつつある一方で、南米など新興国では感染が拡大しており、また米国や中国では第2波が懸念される状況が続いているなど、先行きが見通しがたい状態であるためだ。

今回『OECD経済見通し』で示された2つのシナリオは、いずれも「等しくありうる(equally likely)」とされている。1つ目は、Double-hitシナリオで、2020年秋頃に再び感染が広がり、経済活動への制限が強化されると想定している。もう1つは、Single-hitシナリオで、感染状況がこのまま終息に向かい、経済活動の制限などが実施されないという想定になっている。「等しくありうる」シナリオであるものの、Double-hitシナリオが先に記載されているため、第2波がありうるというOECDの本音が透けて見えるようだ。

図表②では、OECDの世界経済見通しの結果をまとめている。右側には6月に発表されたIMFの見通し(ベースライン)(IMF, World Economic Outlook Update, June 2020)と、6月に発表された世界銀行の見通し(ベースライン)(World Bank, Global Economic Prospects, June 2020)を載せている。世界銀行の見通しは、2020年末にかけて感染が終息に向かい、経済活動が段階的に再開すると仮定したシナリオである。その一方、IMFの見通しは、感染が終息に向かう国では対策を取りながら経済活動を再開させ、感染が広がっている国では封じ込め措置を講じながら、次第に終息に向かうという前提を置いたシナリオになっている。なお、地域の集計方法がそれぞれ異なるので、表上では注1、注2に対応するものを示している。注1は購買力平価、注2は市場為替レートをもとに換算したものである。

まず、OECD見通しの右2列のSingle-hitシナリオをみると、世界経済は2020年に▲6.0%と、2019年の+2.7%から大幅に経済が縮小する、もしくは落ち込む見通しになっている。このシナリオでは、感染が終息に向かうため、2021年には+5.2%とプラス成長に戻る見通しになっている。しかし、2021年の回復力の弱さから、2019年のGDPの水準を回復するのは2022年以降になると見込まれている。その傾向は、特にOECD加盟国に鮮明にみられる。また、中国など非OECD加盟国は2020年の▲4.6%から2021年の+5.6%へとプラス成長になり、減速していた2019年の成長率を上回るものの、2021年の反動増だけでは元の成長経路に復帰できないため、力強い成長とはいえない。そのため、世界経済の牽引役が不在の景気回復といえる。

一方、真ん中2列のDouble-hitシナリオでは、2020年の経済成長率はさらに大きく落ち込む見通しになっている。世界全体では、2020年に▲7.6%まで落ち込むものの、2021年の回復はわずか+2.8%に留まるという見通しになっている。これは2020年第四半期に、経済活動が再制限される影響が、2021年上半期に残るためだ。

このように、IMFや世界銀行の見通しでは、2020年後半にかけて感染拡大が終息に向かい、経済活動が段階的に再開すると仮定しているため、OECD見通しのSingle-hitシナリオに相当すると考えられる。これらをみると、発表時点までに得られたデータなどに相違があるものの、少なくとも2つの共通点がある。

1つ目は、2020年はおおむね▲4~6%ほどのリーマンショック時を上回るようなマイナス成長になることである。リーマンショックに象徴される世界同時不況の爪痕は大きく、主要国の金融政策は非伝統的な領域に足を踏みいれた。また、10年経っても日欧などはその領域から完全に抜け出すことができなかった。そのような状況下、金融緩和の余地が狭まった結果、今回は財政が急拡大した。仮にこの状況が長引けば、金融・財政余地が乏しくなり、次の景気後退局面で打てる手が限られる恐れがある。

2つ目は、2021年中にはそのマイナス成長分を取り戻すことが難しいことである。つまり、2019年のGDP水準、すなわち個人消費や設備投資などでかつての市場規模を取り戻すには時間がかかることを意味している。また、これは以下でみるように、購買力の質を低下させうる点からも、悪影響が大きくなることを示唆している。

失われる購買力

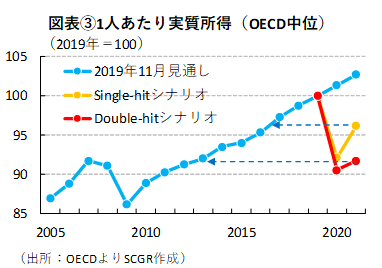

図表③は、物価変動を調整した所得である「実質所得」の推移を表したものだ。なお、OECDの1人当たり所得の中央値になっている。

水色の線は、2019年11月見通しに基づくもので、Single-hit(黄色)、Double-hit(赤色)シナリオの双方で、2021年はその水準に到達できないことが分かる。また、2021年の1人当たり実質所得は、2019年の水準すら回復できない。

Single-hitシナリオにおいて、2021年の水準は2016年の水準であり、「失われた5年」ともいえる状況になる。また、Double-hitシナリオでは、2021年の水準は、2013年並みに回復するにすぎず、「失われた8年」になる恐れがある。

1人当たり実質所得の低下は購買力という需要の「質」の低下を意味するといえる。このように、COVID-19によって、1人当たりの購買力は約5~8年相当分が失われてしまうこと、そして、その回復には相当の時間がかかることが示唆されている。

つまり、COVID-19により生活変容という家計や企業の嗜好の変化とともに、需要の質もまた変化している。前者は、社会的距離の重視などから、外食よりも持ち帰りを好むなど、嗜好のタイプの変化である。後者は、例えば保有する移動手段が自転車からバイク、自動車へとレベルアップしてきた経済的成長の時計の針を巻き戻すように、消費水準が逆戻りする恐れがあることだ。それらの変化に合わせた財やサービスを市場へ投入することが求められる。

世界経済の現状

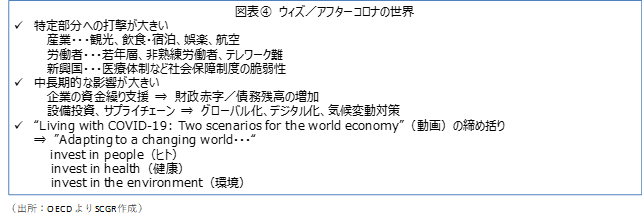

図表④でまとめたように、OECD経済見通しが発表された時期は、欧米の経済活動が再開しはじめていることもあって、これまでの状況を振り返りつつ、先を考える余裕が出てきた。

OECDの見通しでは、これまでの状況を振り返って、感染が拡大したこと自体は世界で共通する一方で、その痛みは一様ではなかったとまとめている。例えば、産業という点では、打撃を大きく受けたのは、観光や飲食・宿泊、娯楽、航空産業など、人と接する機会が多い産業や移動に関する産業だった。

また、労働市場では、解雇や一時帰休などが世界的に広がったものの、その対象は若年層や非熟練労働者に集中していたことをOECDは指摘した。テレワークなどができる環境にあるのか、そうした業態であるのかも鮮明になった。この影響が長引くならば、スキルなど人的資本の蓄積が進まず、長期的な成長の下押し圧力になることが懸念されている。

さらに、感染症との闘いであるため、医療システム、雇用対策などの社会保障制度が充実していない新興国などで、痛みが大きくなる傾向も指摘されている。

経済において、このように脆弱な部分で、悪影響が大きくなる傾向があったことが、COVID-19の特徴といえる。家計や企業の資金繰り支援や医療体制への支援が主な対策となってきた中で、このような脆弱な部分へも支援を広げる必要がある。

取り組むべき中長期的な課題

中長期的な点からみると、リーマンショックなどの経験を生かし、大規模な財政・金融政策による資金繰り支援などがこれまで行われてきた。その一方で、政府債務が拡大しており、課題を先送りしているともいえる。また、企業もサプライチェーンの見直しなど経営戦略の再考を求められつつあることも事実だ。こうした中、OECDは足元の状況とともに、持続的な成長のために、グローバル化やデジタル化、気候変動対策への取り組みの重要性を説いている。

その中で注目されるのは、日本とはやや異なる欧州など世界経済・社会の潮流の変化だ。OECDのHPに掲載されている「Living with COVID-19」という動画のまとめとして、変わりゆく世界にどのように対応していったらよいのかという視点から、「ヒトに投資すること」「健康に投資すること」そして「環境に投資すること」の3点が挙げられていた。デジタル化などよりも「環境」が重視されている点が、OECDの見方を端的に示しているといえるだろう。

日本はこれまで世界が保護主義的な色彩を強める中でも、CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)や日EU経済連携協定(EPA)などグローバルな自由貿易の枠組みを推進してきた。また、今回デジタル化への対応において、システムや人材に十分な資金を投じてこなかったことも明らかになった。それとともに、個人情報の取り扱い方など、乗り越える課題も浮き彫りとなった。こうした中、政府はデジタル化を推進する姿勢を示している。

一方、気候変動への取り組みについて、『環境白書』(環境省)に「気候危機」という言葉が記載されるなど、危機意識が高まっていることは事実だ。しかし、これまでのところ、現行の政策において気候変動対策は目立っていない。もちろん、欧州では中長期予算の編成など、中長期的な視点があることは事実であるし、日本ではこれまで経済対策は非常事態の下支えに主眼を置いてきたことも事実だ。こうしたことも、中長期的な視点から、時代の流れを捉える上で重要だと考えられる。

参考文献

IMF, (2020), World Economic Outlook Update, (June 2020).

OECD, (2020), OECD Economic Outlook, (June 2020).

World Bank, (2020), Global Economic Prospects, (June 2020).

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年3月24日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年3月24日(月)

雑誌『経済界』2025年5月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年3月19日(水)

一般社団法人企業研究会主催『経営戦略担当幹部交流会議』にて、当社シニアアナリストの石井順也が講演しました。 - 2025年3月17日(月)

オンライン経済メディア『NewsPicks』に、プロピッカーとして当社シニアアナリスト 石井 順也のコメントが先週8本掲載されました。 - 2025年3月17日(月)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.